Commission des lois constitutionnelles, de la législation et de l’administration générale de la république

Séance du 2 décembre 2009 à 10h00

La séance

La séance est ouverte à 10 heures.

Présidence de M. Jean-Luc Warsmann, président.

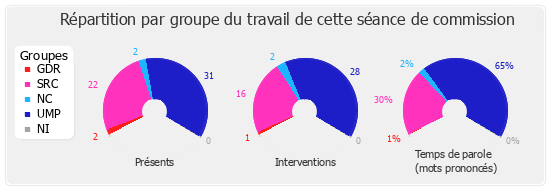

La Commission procède à l'audition, ouverte à la presse, de M. Alex Türk, président de la Commission nationale de l'informatique et des libertés.

")

Nous avons le plaisir d'accueillir M. Alex Türk, président de la Commission nationale de l'informatique et des libertés, à l'occasion de la présentation du rapport d'activité de la CNIL pour l'année 2008.

Je suis heureux de cette occasion, désormais régulière, de présenter nos activités à votre commission.

Quelques chiffres tout d'abord.

Environ 1,2 million de fichiers sont déclarés auprès de la CNIL – ce qui représente une faible proportion des fichiers existants en France. En 2008, nous avons enregistré 72 000 déclarations.

Les correspondants « informatique et libertés » installés dans les collectivités locales, les entreprises et les administrations sont au nombre de 5 500. C'est un succès considérable.

En 2008, nous avons reçu 4 000 plaintes et nous avons effectué 200 contrôles.

Je souhaite revenir, comme l'année dernière, sur le droit d'accès de nos concitoyens aux fichiers de police. Toute personne postulant à un emploi de sécurité – soit 1 million d'emplois en France – doit subir une enquête administrative qui implique vérification auprès du préfet qu'elle ne figure pas dans certains de ces fichiers, notamment le STIC – système de traitement des infractions constatées. En la matière, le délai de vérification atteint un an en moyenne : de 200 à 300 il y a cinq ans, nous sommes passés à 3 000 à 4 000 demandes, et le ministère de l'intérieur est lui aussi embouteillé. Certaines personnes ne peuvent pas obtenir un emploi parce qu'elles figurent de façon injustifiée dans un fichier : nous avions relevé ce fait inadmissible lors du contrôle que nous avions opéré sur le STIC. Je suis actuellement en discussion serrée avec le ministère de l'intérieur et celui de la justice pour que cette question soit réglée au plus vite et que l'on fasse en sorte d'éviter, dès le départ, des erreurs dans le système. Notre estimation, qui porte sur la moitié du fichier, montre que plus de 1 million de personnes sont enregistrées au STIC de façon non justifiée.

Autre question majeure, celle du « traçage » des personnes. Une évolution massive et fulgurante est en train de transformer en profondeur notre société – dans dix ans, on ne vivra plus de la même manière –, et il est angoissant de constater que très peu d'individus en prennent conscience.

Il y a deux formes de « traçage ».

Le premier est le « traçage » physique : la possibilité de voir, d'entendre et de suivre les personnes à distance, laquelle est permise par les développements de la vidéosurveillance, de la biométrie et de la géolocalisation par des systèmes GSM ou par des puces RFID (radio frequency identification). Les synergies entre ces dispositifs se développent à grande vitesse, au point que nous avons du mal à en suivre les évolutions. Nous nous sommes dotés d'un service d'expertise en la matière il y a trois ou quatre ans : cinq ingénieurs de très haut niveau y travaillent, nous en recruterons encore deux dans l'année et nous devrons continuer à ce rythme.

Nous avançons vers une société dans laquelle il deviendra très vite impossible d'avoir la certitude d'être seul, d'être incognito. Je rappelle à cet égard que le droit à l'oubli est également le droit à l'anonymat et à la solitude, un droit qu'il devient impératif de consacrer pour que l'individu puisse continuer à jouir de ses libertés fondamentales, à commencer par la liberté d'aller et venir : lorsque l'on ne peut savoir si l'on est entendu ou vu, on subit une véritable aliénation.

Deuxième forme de « traçage » : le « traçage » mental dans le temps que permettent les réseaux et les moteurs de recherche et qui nous ramène à un présent qui se dilate sans limite. Dès lors qu'elles sont mises sur le réseau, les informations concernant une personne de vingt ans pourront être utilisées des décennies plus tard pour la ramener à ce qu'elle était et à ce qu'elle disait à l'époque. La liberté d'expression suppose la possibilité d'évoluer, de changer, de mûrir : la vie serait sinistre si l'on était obligé de dire et de penser la même chose tout le temps.

Le droit à l'oubli n'est nullement une forme de laxisme permettant d'effacer les actes accomplis. Il s'agit simplement d'affirmer que l'on peut évoluer sans être en permanence suivi par ce que l'on a pu dire ou faire. Dieu merci, le cerveau humain a une capacité d'oubli ; la vie serait insupportable si l'on se souvenait de tout. Le problème, c'est que l'ordinateur, lui, se souvient de tout. Il nous appartient donc de le maîtriser pour conserver une capacité d'oubli, même s'il devient un prolongement presque naturel de notre activité.

L'enjeu est de conserver les libertés fondamentales d'aller et venir et de s'exprimer dans la société numérique, et ce à échéance de 8 à 10 ans environ.

Les nanotechnologies sont un autre sujet de grande préoccupation. Au reste, j'ai participé à Lille à un « débat » sur ce thème au cours duquel aucun orateur n'a pu s'exprimer à cause d'un public d'étudiants opposés par principe aux nanotechnologies. Certes, il est évident que les nanotechnologies permettront des progrès extraordinaires dans certains domaines, notamment celui de la santé. Pour autant, même si la CNIL n'a pas vocation à porter un jugement global sur ce sujet, il faudra se montrer extrêmement vigilant sur l'utilisation des nanotechnologies en matière de systèmes d'information. En effet, tous les experts confirment que, dans moins de dix ans, il sera possible de créer des systèmes d'information que l'on ne pourra voir avec un microscope courant. Ce jour-là, nous n'aurons plus jamais la garantie absolue d'être seuls : nous soupçonnerons toujours que nous sommes écoutés ou vus, sans avoir aucun moyen de le vérifier. Nous serons donc amenés à nous « auto-formater », à limiter et à corriger nos comportements et nos propos : c'est ce que j'appelle le « clonage mental ». Notre société a rejeté le clonage humain : devons-nous accepter cette autre forme de clonage ? Il ne s'agit pas de science-fiction mais d'une question qui se posera dans les toutes prochaines années.

Plusieurs réponses au « traçage » sont possibles. La première réside sans doute dans la technologie qui permettra d'apporter un correctif à la technologie. La deuxième est de nature judiciaire ou de contrôle – c'est celle que nous pratiquons. La troisième dépend beaucoup des études parlementaires d'impact : nous ne pouvons toucher sans trembler à ces évolutions technologiques. La quatrième est d'ordre pédagogique : nous nous employons, non sans difficultés, à faire comprendre au milieu éducatif qu'il doit se mobiliser sur ces sujets –les jeunes générations doivent prendre conscience qu'elles vivront dans un monde dont les règles seront différentes. Enfin, la cinquième réponse est d'ordre international, car les sociétés américaines qui développent les réseaux ne reconnaissent pas l'applicabilité du droit européen.

Réunies en conférence mondiale il y a trois semaines à Madrid, les quelque 80 délégations de pays disposant d'une CNIL ont réussi pour la première fois à élaborer un corpus commun de principes fondamentaux. Ce n'est qu'une première étape. La seconde consistera à reconnaître une valeur juridique contraignante à ces principes sur l'ensemble de la planète : ce sera beaucoup plus long et plus difficile, d'où la nécessité de réfléchir à une sorte de « Kyoto » en matière d'informatique et de libertés. Ce n'est en effet ni plus ni moins qu'une question d'environnement et qui se pose en ces termes : pourra-t-on continuer à vivre dans la société en préservant son identité et son intimité – lesquelles ne sont pas seulement un acquis individuel mais aussi une fonction sociale, puisqu'elles impliquent le respect de règles vis-à-vis des autres ?

Nous sommes heureux de constater, depuis quelques mois, une sorte de bouillonnement au sein des deux chambres du Parlement sur ces problématiques. La prise de conscience est en cours, et notre commission, qui se considère comme une petite soeur des chambres, est à votre disposition pour y travailler.

")

En avril 2008, vous avez adressé au ministre de l'intérieur de l'époque, Mme Alliot-Marie, une note soulignant la nécessité de clarifier le régime juridique de la vidéosurveillance et de renforcer les droits des personnes en attribuant à la CNIL le contrôle de tous les dispositifs, quelle que soit leur implantation. Quelle suite a-t-elle été donnée à cette note ?

Par ailleurs, la CNIL est-elle compétente en ce qui concerne les webcams installées par les municipalités sur les sites touristiques, ou lorsque des personnes privées filment un lieu public ?

")

La question des dispositifs d'alerte professionnelle est dans l'actualité. Quelque 1 300 entreprises, filiales de sociétés américaines, ont déposé une déclaration préalable à la CNIL et permettent à leurs salariés ou à toute personne extérieure à l'entreprise, via un site internet comme Ethicspoint, de dénoncer n'importe quoi sur n'importe quel salarié. Par deux fois, j'ai attiré par courrier votre attention sur ce système de délation organisée. Il m'a été répondu en substance que le dispositif n'était pas très utilisé dans notre pays car il ne correspond pas à l'état d'esprit français. C'est un peu court ! Ne faudrait-il pas, au moins, passer d'un régime de déclaration à un régime d'autorisation afin de permettre un encadrement beaucoup plus strict ?

Les technologies de type RFID représentent un potentiel énorme en matière de logistique, de lutte contre la contrefaçon, etc., et il ne s'agit pas de les remettre en cause. Cela étant, n'est-il pas temps de légiférer pour rendre obligatoire la possibilité de désactivation ? Des milliards de puces RFID sont en déjà circulation. Le citoyen doit avoir le droit de décider s'il veut être tracé de cette façon ?

Enfin, les moyens de la CNIL sont-ils suffisants ? Alors que 1 300 entreprises en France sont concernées par le dispositif d'alerte, vous n'avez mené qu'une trentaine de contrôles sur place. Qu'en est-il des projets de financement autonome ?

")

L'article 134, heureusement supprimé, de la proposition de loi de simplification et d'amélioration de la qualité du droit prévoyait d'élargir la diffusion sur l'internet de décisions de justice nominatives. Par contre, l'article 131-35 du code pénal, qui permet à l'autorité judiciaire de communiquer sur une condamnation, est toujours en vigueur. Contestez-vous, comme le faisait votre secrétaire général, cette disposition, que nous pourrions supprimer à l'occasion de l'examen de la proposition de loi en question ?

Plus généralement, quelle influence – positive ou négative – la production législative peut-elle avoir sur les dérives que vous dénoncez ?

")

Je viens de déposer une proposition de loi tendant à réglementer les services de type Google Street View, qui permettent éventuellement de voir de l'extérieur ce qui se passe dans un espace privé et de l'exposer aux regards du monde entier. Aujourd'hui, les personnes doivent faire la demande pour que l'image soit retirée, ce qui est une inversion regrettable de la charge de la preuve. Or les vues aériennes, d'usage courant sur l'internet, exposent au public l'intérieur de votre jardin. Parmi les utilisations malveillantes – outre les contrôles effectués par les administrations –, on pourra par exemple observer, à partir de l'adresse d'une personne, dans quelles conditions elle est logée.

Par ailleurs, quel traitement réserver aux mails à usage non professionnel envoyés à partir d'une adresse professionnelle ? Il est paradoxal de demander aux collectivités ou aux employeurs de conserver, dans ce cadre, certaines données et de permettre en même temps l'utilisation de ces adresses à titre purement personnel.

Enfin, il apparaît que la vidéosurveillance dans les centres commerciaux, légitime pour la lutte contre le vol, est régulièrement utilisée pour observer les habitudes de consommation des clients. En quoi un commerçant est-il en droit de retracer ainsi le parcours et les éléments de choix du consommateur ?

")

Je tiens tout d'abord à remercier la CNIL, dont nous avons pu apprécier le travail – mais aussi les difficultés – lors de l'élaboration de notre rapport d'information sur les fichiers de police. Ce sont les fichiers STIC et JUDEX qui me paraissent poser le plus de problèmes quant au respect des libertés. Les inscriptions y sont beaucoup trop systématiques : elles peuvent concerner presque toutes les personnes ayant été placées en garde à vue, alors que ce n'est pas l'état du droit.

À cet égard, que sait la CNIL de l'état d'avancement du projet de fichier Ariane et de logiciel Ardoise, système censé résoudre ces difficultés ?

Par ailleurs, la CNIL a-t-elle rendu un avis sur le répertoire de données personnelles – notamment des données relatives à la santé – prévu par le projet de loi relatif à la récidive criminelle ?

La proposition de loi de simplification et d'amélioration de la qualité du droit comporte une réécriture de l'article 26 de la loi informatique et libertés en précisant certaines finalités des fichiers de police. La CNIL a-t-elle eu connaissance de ces dispositions ? Quel est, le cas échéant, son avis ?

En ce qui concerne la modification par cette proposition de loi de l'article 11 de la loi informatique et libertés, le Conseil d'État a recommandé que le dépôt du rapport annuel de la CNIL suive une procédure proche de celle qui est suivie par la Cour des comptes. Les auteurs du rapport d'information relatif aux fichiers de police souhaitaient un dispositif plus souple, moins formel. Quel est votre avis sur ce point ?

")

Je remercie le président Türk pour son message de vigilance. Il est de plus en plus rare que l'on s'interroge sur les méfaits de certaines nouvelles technologies. Dans ce domaine, la dialectique du fait et du droit est dépassée : le fait est en train de balayer le droit.

La CNIL est-elle favorable à la proposition de loi sénatoriale qui devrait bientôt venir en discussion à l'Assemblée et qui tend à allonger le délai de prescription en cas d'injure ou de diffamation sur l'internet ?

")

Le développement des nouvelles technologies rend vitale la question des moyens de la CNIL. Où en êtes-vous de votre projet de vous financer en partie grâce aux frais d'inscription au registre nationale versés par les collectivités et les entreprises ?

")

Récemment, la gendarmerie a dû se défaire de ses fichiers papier. Beaucoup de brigades disposaient d'une « mémoire » qui maintenant leur fait défaut pour leur travail quotidien. Il ne s'agissait nullement d'informations sensibles. La CNIL a-t-elle eu à connaître de cette question ?

")

Rassurez-vous, monsieur le président Türk, les débats sont au moins aussi violents à Grenoble qu'à Lille sur la question des nanotechnologies. Celles-ci sont porteuses de progrès scientifiques et médicaux considérables, mais aussi de dangers potentiels énormes. Cela étant, est-il bien de la compétence de la CNIL de s'occuper de ce domaine ? Ne conviendrait-il pas d'envisager – nonobstant les réticences que j'éprouve, comme beaucoup ici, face aux autorités dites indépendantes – la création d'une autorité consacrée aux nanotechnologies, à l'image de ce qui se fait en matière nucléaire avec l'Autorité de sûreté nucléaire ?

")

Monsieur le président Türk, nous apprécions non seulement votre rôle d'observateur, mais aussi la façon dont vous imaginez certains développements.

Sur des réseaux sociaux ou des sites comme Wikipédia, il arrive que soient mises en ligne des informations fausses ou portant atteinte à la vie privée de personnes. Il est alors très difficile d'obtenir leur suppression ou leur disparition. Quels outils prévoyez-vous pour simplifier la capacité de recours des personnes lésées.

")

La CNIL a mis en place un groupe de travail sur les dispositifs de surveillance des personnes vulnérables comme les bébés ou les personnes très âgées. N'existe-t-il pas un risque d'étendre de tels contrôles à toutes sortes de personnes ?

La question de la surveillance des personnes vulnérables est complexe, qu'il s'agisse de nourrissons dans les maternités, de personnes atteintes de la maladie d'Alzheimer ou souffrant de certains handicaps.

Nous craignons que la mise en place d'un système de surveillance dans la zone où se trouvent des nourrissons, avec une personne derrière un écran de contrôle qui intervient en cas d'alarme, ne soit une fausse bonne idée. On laisse entendre aux jeunes mères que la surveillance de leur bébé est assurée par d'autres systèmes, ce qui fait que celles-ci s'en remettent à ces systèmes dont elles ne disposeront plus une fois retournées chez elles.

En outre, qui contrôle le contrôleur ? Nous pensons que ces technologies peuvent être utilisées en complément de la surveillance humaine mais ne peuvent s'y substituer.

S'agissant de la maladie d'Alzheimer, la question est de déterminer le moment où la personne perd sa conscience et où il devient de l'intérêt de l'hôpital et de la famille de pouvoir à tout moment la retrouver, au moyen d'une puce RFID par exemple. En revanche, il n'est pas question d'accepter que l'on procède de cette manière avec une personne qui a encore sa conscience. C'est un travail d'orfèvre qu'il faut faire, en examinant chaque cas dans le détail et sans penser que la technologie apportera une réponse globale.

Pour ce qui est des réseaux sociaux, il n'existe pas aujourd'hui de réponse juridique solide. C'est pourquoi il est primordial de faire oeuvre de pédagogie. Tous les deux mois, je visite une région avec une dizaine de collaborateurs. Nous rencontrons tous les partenaires, dont en particulier le monde enseignant. Dans la mesure où l'on ne peut garantir, pour des raisons de contexte juridique international, la possibilité de faire retirer des informations posant problème sur les réseaux, il faut apprendre aux jeunes générations comme aux moins jeunes à maîtriser le contenu et le flux de leurs informations. Les jeunes doivent acquérir un « libre arbitre » dans le domaine du numérique afin de veiller à ne pas laisser filer telle ou telle information sous forme d'image, telle référence à sa vie privée, etc.

Tant que les pouvoirs publics de l'ensemble des pays concernés n'adoptent pas des principes internationaux respectés par tous, des sociétés américaines comme Facebook ou Google continueront à refuser de reconnaître l'applicabilité de notre droit – étant entendu que les sociétés françaises, elles, sont tenues de respecter le droit américain lorsqu'elles rencontrent un problème de même nature sur le territoire des États-Unis. Plus de la moitié de la récente réunion des 27 CNIL européennes à Bruxelles a d'ailleurs été consacrée à ce sujet. Je l'ai répété lors d'une audition au Parlement européen : il appartient aux Européens de dire aux Américains que cela ne plus durer !

Cela étant, cela ne réglera pas tout. Des pays comme la Chine, l'Inde, la Russie ou le Japon ne disposent ni de loi générale en la matière ni de CNIL. Le travail à accomplir est gigantesque, d'autant que les États-Unis souhaitent un système de protection plus faible que le nôtre et se rapprochent des pays de l'APEC – Asia-Pacific economic cooperation. Nous craignons de ne pas être soutenus, le moment venu, par les pouvoirs publics des 27 pour maintenir notre niveau de protection et refuser un compromis qui se ferait au détriment des libertés publiques.

Oui, monsieur Vallini, la CNIL est compétente en matière de nanotechnologies, qui sont ni plus ni moins que des instruments plus petits que d'autres. Elle y consacre des publications, elle participe au débat national, ses experts travaillent quotidiennement sur ce sujet afin d'être à même de mener un dialogue avec les grandes sociétés qui utiliseront ces systèmes dans le domaine qui nous concerne.

Les fichiers papier sont également de notre compétence, monsieur Lambert. En matière de police, nous avons entrepris un travail avec le ministère de l'intérieur et nous nous sommes mis d'accord pour procéder à un grand nettoyage consistant à reprendre les quinze à vingt fichiers qui existent aujourd'hui et qui n'ont aucune raison d'être, soit qu'ils n'aient jamais été déclarés, soit qu'ils soient obsolètes.

Cela dit, il faut être lucide : des milliers de fichiers existent dans la police, ce sont ceux que tiennent à titre personnel les officiers de police judiciaire. Il est impossible de les contrôler, mais je crois en conscience que ce ne sont pas ceux-là qui posent les problèmes les plus graves.

En l'état actuel, monsieur Verchère, le Gouvernement n'a pas souhaité donner suite à nos propositions visant à assurer à la CNIL des ressources propres dans un système « à l'anglaise » mettant à contribution les entreprises et les collectivités locales d'une certaine taille. Nous avons cependant fait valoir que nous ne pouvions plus attendre, et le Gouvernement a accepté de nous soutenir encore très fortement : nous bénéficierons d'une quinzaine de postes supplémentaires l'année prochaine et nous prévoyons de procéder à un recrutement encore plus large l'année suivante. Il ne s'agit de rien d'autre que de rattraper le retard accumulé depuis quinze ans. Nos homologues allemands sont plus de 400, les Britanniques 260, les Espagnols 240, alors que nos effectifs actuels s'élèvent à 137 personnes.

En ce qui concerne le projet de modification de l'article 26 de la loi informatique et libertés, j'avoue ne pas avoir suivi dans le détail les débats qui ont eu lieu hier dans votre assemblée. En revanche, nous nous inquiétons d'une éventuelle modification de l'article 11. À l'origine, il était question de permettre au seul ministère de l'intérieur de répondre aux conclusions de notre rapport annuel et nous étions très favorables à cette idée. Mais si toutes les instances concernées peuvent désormais réagir et si la CNIL est tenue de leur répondre, la remise du rapport annuel prendra plusieurs années !

S'agissant du fichier Ariane, madame Batho, la CNIL n'a pas été saisie. Quant au logiciel Ardoise, je n'ai pas le droit de vous en parler : nous avons rendu notre avis, mais le décret n'est pas paru.

Monsieur Lagarde, un centre commercial qui met en place une vidéosurveillance est dans l'obligation de déterminer la finalité du système et nous le vérifions. Si un hypermarché s'en sert à des fins d'analyse de comportement et de stratégie marketing sans l'avoir déclaré, il se met dans l'illégalité.

Selon la CNIL et selon la jurisprudence de la Cour de cassation, l'usage privé d'adresses de courrier électronique professionnel est acceptable tant qu'il reste réduit et ne met pas en cause l'activité de l'organisme ou de l'entreprise.

C'est invérifiable : on ne connaît pas le contenu des échanges. Pourtant, la collectivité ou la société peut voir sa responsabilité engagée puisque son adresse y apparaît.

La règle en vigueur est que le caractère personnel du message doit être signalé et que l'employeur peut accéder au contenu des messages à condition d'en informer l'intéressé au préalable. Le site de la CNIL propose un guide pratique en la matière.

Par ailleurs, je partage entièrement votre opinion au sujet de Google Street View. Les autorités de contrôle européennes vont entreprendre de nouvelles actions auprès de Google car il est inadmissible que cette société considère que la preuve doit être renversée. Lorsque nous lui faisons valoir qu'il serait préférable de demander le consentement des personnes au préalable, elle objecte qu'elle ne pourra plus assurer le service actuel. Eh bien soit !

N'oublions pas que l'aspect le plus préoccupant est la synergie entre les systèmes. Si l'on peut à la fois repérer les déplacements de la personne, les habitations, etc., il n'y a plus de possibilité d'échapper à la surveillance. Nous devons donc nous montrer très fermes dans notre discussion avec Google. Du reste, les choses commencent à bouger même en Amérique du Nord, où nos amis canadiens soulèvent le problème.

Autre débat crucial avec Google, celui de la durée de rétention des données. Le groupe des 27 instances européennes, que je préside actuellement, a émis une recommandation visant à ce que la conservation des informations sur les personnes par les moteurs de recherche soit interdite au-delà de six mois. Google refuse de descendre au-dessous de neuf mois, afin d'avoir plus de latitude pour opérer des profilages commerciaux sans forcément informer les personnes concernées.

Pour ce qui est de l'anonymisation des décisions de justice, monsieur Vaxès, nous avons maintenu notre position après de multiples contacts avec le Conseil d'État. Notre refus concerne uniquement les décisions de justice qui passent sur le réseau, l'objectif étant d'éviter qu'une personne ayant été condamnée mais ayant par la suite mené une vie parfaitement normale se retrouve, en un seul clic, dans l'oeil du cyclone. Le fait d'apparaître sur le réseau démultiplie le problème par rapport à la consultation du papier. Du reste, l'anonymisation est prévue par la loi.

Pour en revenir aux moyens de la CNIL, il est évident qu'ils sont insuffisants, mais il est vrai aussi que le Gouvernement a consenti des efforts importants et que notre budget a connu une augmentation singulière par rapport à ceux de nombreuses autres institutions. Il faudra poursuivre le plan de rattrapage entamé il y a cinq ans jusqu'à ce que la CNIL ait les moyens d'accomplir pleinement sa mission.

En ce qui concerne les puces RFID, la première question qui se pose est celle de l'information des personnes sur l'existence et l'emplacement de ces puces, et les raisons pour lesquelles on les installe. Selon les grands distributeurs, c'est au consommateur de faire la démarche pour désactiver ces puces. Nous pensons à l'inverse que la désactivation doit se faire automatiquement à la caisse, sauf demande contraire. Il est à craindre que Bruxelles ne cède aux lobbies à ce sujet. En effet, en analysant les déplacements des puces RFID, il devient possible de déterminer le profil commercial d'une personne. Cela se pratique déjà aux États-Unis.

La CNIL n'a pas de jugement a priori sur cette technologie, qui peut rendre de grands services dans certains domaines mais qui accroît aussi la vulnérabilité des données personnelles. Elle ne juge que des usages et estime par exemple que l'injection d'une puce RFID dans le bras des clients de certaines boîtes de nuit de Mexico, de Rotterdam ou de Madrid pour leur ouvrir l'accès de l'établissement est indigne et débilitant. En revanche, placer une puce sur le vêtement d'une personne atteinte de la maladie d'Alzheimer peut aider grandement son entourage.

Les dispositifs d'alerte professionnelle – whistleblowing – sont un nouvel exemple de la pression du droit interne américain sur notre territoire. C'est ainsi que les filiales de sociétés cotées aux États-Unis sont dans l'obligation de mettre en place un système de dénonciation. Il était difficile à la CNIL de ne pas tenir compte de ce fait ; elle a néanmoins marqué une limite très stricte : ces systèmes ne pourront se rapporter qu'aux aspects financiers et comptables.

Non. Je les ai testés : on peut y signaler l'homosexualité ou l'appartenance politique d'une personne, par exemple.

Il fallait nous en saisir.

Je ne manquerai pas de reprendre vos courriers et d'intervenir s'il y a lieu. La CNIL a catégoriquement refusé la possibilité de dénoncer des comportements sans rapport avec les obligations légales de la société en matière notamment de blanchiment, d'expertise comptable ou de commissariat aux comptes. L'utilisation du dispositif pour dénoncer des comportements privés ne se situe pas du tout dans le cadre que nous avons fixé.

En outre, la procédure n'est pas celle de la simple déclaration mais celle de l'autorisation unique : les sociétés doivent nous montrer qu'elles se sont mises en conformité avec les critères que nous avons publiés. Si nous constatons que la demande n'est pas conforme, nous pouvons refuser l'autorisation.

On constate le développement exponentiel de ces systèmes que depuis quelques mois, et c'est peut-être la raison pour laquelle il a pu être répondu qu'ils étaient peu utilisés.

Par ailleurs, le régime juridique des webcams est le même que celui de la vidéosurveillance, et la CNIL est compétente en la matière.

Nous considérons, monsieur Urvoas, qu'il est possible de développer la vidéosurveillance tout en garantissant l'exercice des libertés individuelle, mais à la condition qu'un contrôle soit exercé. Aujourd'hui, une centaine de commissions départementales présidées par un magistrat et placées auprès du préfet délivrent les autorisations pour toutes demandes concernant les lieux ouverts au public. C'est un régime complexe puisque, selon la nature du local, il faudra s'adresser soit à ces commissions, soit à la CNIL.

Nous souhaiterions que la CNIL dispose d'un pouvoir de contrôle par évocation afin d'harmoniser les jurisprudences, parfois disparates, des commissions départementales. Celles-ci, dans leur majorité, n'ont pas les moyens d'effectuer des contrôles et de répondre aux demandes et aux plaintes, si bien que les citoyens se retournent vers la CNIL. Il conviendrait de mieux doter ces commissions, mais aussi de permettre aux contrôleurs de la CNIL habilités par le Premier ministre de réaliser des contrôles par sondages et de remettre aux pouvoirs publics un rapport annuel dressant la liste des difficultés constatées et des améliorations à apporter.

Il serait dommage de créer une autorité spécifique : ce serait une dépense inutile et une source de doublons et de chevauchements avec la CNIL. Nous enverrons au Parlement et un Gouvernement un document consacré à ce sujet, afin que l'examen du prochain projet de loi d'orientation et de programmation pour la performance de la sécurité intérieure soit l'occasion de régler la question du contrôle de la vidéosurveillance.

Puis, la Commission examine, pour avis, sur le rapport de M. Éric Diard, les amendements au projet de loi, adopté par le Sénat, portant réforme du crédit à la consommation (articles 1er A à 15 et 20 à 27 quater) (n° 1769).

")

Le crédit à la consommation joue un effet de levier qui lui confère un rôle économique majeur. Fin 2008, 30 % des ménages en avaient souscrit un, et 10 % de plus disposaient d'un découvert bancaire. Les dépenses réalisées par ce biais ont un impact significatif sur la croissance, estimé par le cabinet Athling Management à 5 % du produit intérieur brut. Mais il entraîne aussi des situations de surendettement, particulièrement en période de crise. Les statistiques de la Banque de France soulignent la forte proportion – 70 % – des crédits renouvelables et des découverts bancaires dans les dossiers de surendettement, les autres catégories de crédits à la consommation représentant un peu plus de 26 % de l'ensemble.

Tout cela montre l'importance des enjeux qui entourent ce projet de loi, qui transpose dans notre droit la directive du 23 avril 2008 harmonisant le régime juridique des contrats de crédit aux consommateurs au sein du marché intérieur. En dépit de son avance sur bon nombre de pays européens, notre droit de la consommation ne peut échapper à certaines évolutions importantes. Il faut notamment définir le prêt responsable, qui repose sur le devoir d'explication du prêteur, la vérification de la solvabilité de l'emprunteur et sa sensibilisation aux conséquences de la souscription, étendre le champ des crédits concernés – de 200 à 75 000 euros, établir une fiche standardisée d'information précontractuelle sur les conditions et le coût du crédit, encadrer rigoureusement la publicité et porter le délai de rétractation des consommateurs de sept à quatorze jours.

Ces modifications sont effectuées dans le titre Ier, mais le projet de loi ne se borne pas à cela. Ainsi, il soumet l'octroi de cartes liées à un crédit renouvelable à des formalités et exigences plus fortes que les cartes de fidélité classiques. Il interdit aussi explicitement de lier l'octroi d'avantages commerciaux à un paiement à crédit effectué au moyen d'une carte privative. Enfin, il impose de réaliser un amortissement minimum du capital à chaque échéance de remboursement d'un crédit renouvelable : chaque mensualité doit permettre de rembourser une partie de la somme empruntée.

Le Gouvernement a également saisi l'opportunité de cette transposition pour rendre les procédures de traitement du surendettement plus rapides et plus efficaces. C'est l'objet du titre IV du projet. Au total, 937 000 dossiers de surendettement ont été déposés entre juillet 2004 et juin 2009, soit une moyenne de 187 500 par an. Les dépôts ont augmenté de 17 % au premier semestre 2009, alors qu'une légère baisse était observée depuis 2005.

Pour améliorer le traitement de ces dossiers, le projet de loi cherche d'abord à accélérer les procédures. Le délai dans lequel les commissions de surendettement doivent se prononcer sur la recevabilité des dossiers est ramené de six à trois mois. Cette échéance passée, les intérêts des sommes dues par les débiteurs seront calculés au taux de l'intérêt légal pendant trois mois. Dès leur dossier admis, les débiteurs verront suspendre les voies d'exécution des créanciers à l'égard de leurs biens pendant un an. Ces mesures visent à favoriser le rebond des ménages surendettés. La réduction au strict minimum des délais au terme desquels ils pourront bénéficier des dispositions du titre III du livre III du code de la consommation de même que l'allongement de la période de gel de leur situation financière devraient rendre la négociation ou le redressement plus précoce et donc plus efficace.

Le texte cherche ensuite à simplifier le déroulement des procédures en mettant en oeuvre les recommandations de juin 2008 de la commission sur la répartition des contentieux, présidée par le recteur Serge Guinchard. Conférer force exécutoire aux recommandations des commissions de surendettement, qui sont quasi systématiquement suivies par l'autorité judiciaire, doit permettre de raccourcir les délais de mise en oeuvre, plus que désengorger les tribunaux d'instance. Les commissions se voient également confier l'instruction et le pouvoir de recommander au juge le rétablissement personnel des débiteurs sans patrimoine liquidable. En outre, les délais d'inscription des ménages surendettés au fichier national des incidents de remboursement des crédits aux particuliers (FICP), seront réduits afin de les faire sortir, une fois leur solvabilité rétablie, de cette position stigmatisante.

Ce texte comporte donc déjà des dispositions intéressantes. Mais les auditions auxquelles j'ai procédé ainsi que mon expérience d'élu local m'ont convaincu que le présent débat est l'occasion d'aller plus loin. Je vous soumettrai donc des amendements, qui reflètent pour l'essentiel trois grandes préoccupations.

La première consiste à mieux encadrer les conditions d'octroi et de renouvellement du crédit renouvelable, ou revolving. S'il n'est pas souhaitable de supprimer cet instrument vital pour certains pans de notre économie, en particulier la vente par correspondance, il semble indispensable de mieux circonscrire son champ d'intervention. Je vous proposerai notamment un système de vérification régulière et exigeante de la situation des emprunteurs lors du renouvellement tacite de leur crédit renouvelable, ainsi qu'un plafonnement de leur montant : les crédits renouvelables sont assortis de taux usuraires avoisinant les 20 %, et il est inconcevable qu'ils puissent servir à l'acquisition de biens à forte valeur tels que des voitures ou du gros électroménager.

Ma deuxième préoccupation concerne les contraintes pesant sur les prêteurs. Trop de pratiques inacceptables conduisent les consommateurs à souscrire des crédits qu'ils ne sont pas en mesure d'honorer. Le blâme ne porte pas tant sur les banques ou établissements spécialisés que sur les prêteurs et intermédiaires qui agissent sur les lieux de vente. Outre des précisions sur l'information des emprunteurs, je vous proposerai de limiter plus étroitement l'octroi de lots promotionnels en contrepartie d'une souscription de crédit, et d'interdire le démarchage à domicile, par Internet ou par téléphone des personnes inscrites au FICP, qui sont submergées par des offres toutes plus alléchantes les unes que les autres. Enfin, un amendement tend à interdire la différenciation du commissionnement des vendeurs selon la nature du crédit souscrit. À l'heure actuelle, la souscription d'un crédit renouvelable est en effet mieux rémunérée alors même qu'il n'est pas toujours adapté à la situation des souscripteurs.

Ma dernière préoccupation porte sur la prévention du surendettement. Le Sénat a réalisé quelques avancées, mais notre Assemblée ne peut faire l'économie d'un débat sur l'instauration d'un fichier positif recensant l'ensemble des crédits des particuliers. Le FICP, même amélioré, ne permet pas d'anticiper le surendettement des ménages puisqu'il ne peut donner un aperçu préalable de leur malendettement. Or, le traitement du surendettement coûte cher au contribuable. L'instauration d'un répertoire national recensant les crédits souscrits par les particuliers et centralisé par la Banque de France, à l'image du dispositif en vigueur en Belgique, permettrait de mieux prévenir les risques. Certes, le sujet ne fait pas consensus. Néanmoins, la Commission nationale de l'informatique et des libertés (CNIL) s'en remet sur ce sujet à la volonté du législateur, et il me semble qu'un répertoire géré par la Banque de France donne plus de garanties en matière de protection des données à caractère personnel que les répertoires internes actuels des banques et de leurs filiales. Les acteurs associatifs qui sont au plus près des ménages surendettés militent d'ailleurs activement pour cette solution.

Compte tenu de la réflexion qu'a engagée le Sénat, qui doit aboutir d'ici trois ans, je propose que nous adoptions les améliorations du texte concernant le fonctionnement du FICP et que nous votions en parallèle la base juridique d'un répertoire national des crédits aux particuliers, qui entrerait en vigueur au 1er janvier 2013. Les acteurs pourraient ainsi discuter de ses modalités de mise en oeuvre et, au besoin, proposer des améliorations au législateur. Si nous ne fixons pas une telle échéance, je crains que le débat ne soit tronqué. Cette solution présente le mérite de la progressivité, de la lisibilité et, j'en suis convaincu, de l'efficacité.

Le reste de mes amendements contient des améliorations plus ponctuelles que je vous présenterai lors de leur examen. Il me semble donc que le projet de loi, qui comporte déjà suffisamment d'avancées concrètes pour être adopté, sera encore amélioré à l'Assemblée.

Je salue la qualité du travail du rapporteur pour avis sur ce problème de société qui peut produire des dégâts sociaux colossaux. Le fait d'accumuler les crédits peut frôler la pathologie, parfois sans que l'autre membre du couple soit même au courant, et conduit en tout état de cause à des situations très difficiles. Il est particulièrement nécessaire d'améliorer la prévention, notamment au moment de la souscription du crédit. Trop de personnes qui sont déjà en situation de surendettement sont harcelées par une machine publicitaire infernale. À titre personnel, je suis favorable à l'instauration d'un fichier positif tel qu'il existe en Belgique, où l'on est parvenu à un bon équilibre : tout établissement qui projette d'accorder un prêt doit le consulter, et règle à cette occasion une petite redevance qui couvre les frais de fonctionnement du fichier. Ce dernier est suffisamment encadré pour éviter tout dérapage.

Nous avons également des progrès à faire sur la distinction entre surendettement et malendettement. Le dispositif en vigueur à la Banque de France et la loi Borloo créant la procédure de rétablissement personnel permettent de gérer beaucoup de situations, mais les personnes concernées voient la vie quotidienne de leur famille vitrifiée pendant des années : lorsqu'on suit un plan de surendettement, on est bloqué pour payer les études des enfants, pour prendre nombre de décisions…

Ces personnes malendettées, qui sont retirées de la machine infernale des crédits renouvelables et ont réaménagé leurs dettes, doivent pouvoir retrouver une situation financière acceptable bien que tendue et continuer à faire des projets. C'est l'objet d'un certain nombre d'associations, comme CRESUS en Alsace, ou de banques, notamment mutualistes. Il faut avancer dans cette voie. C'est un important sujet de société et j'adresse mes félicitations au rapporteur pour avis pour la façon dont il l'a traité.

")

Avec ce projet de loi, dû à l'obligation de transposer une directive européenne, on ne peut que regretter le sort réservé à la proposition de loi déposée par notre groupe sur le même sujet et examinée en séance le 15 octobre. J'ai bien compris que le président de notre Commission s'exprimait à titre personnel sur le sujet du fichier national, mais cela rend d'autant plus dommage que le Gouvernement, en réservant le scrutin sur notre proposition de loi, ait empêché la tenue d'un débat contradictoire qui, à défaut d'aboutir à un texte, aurait pu faire avancer la réflexion.

Dans le présent projet de loi, le Sénat a abouti à trois avancées partielles. La première concerne la fiche déclarative qui doit être signée par l'emprunteur et le prêteur dans le contrat de crédit, mais qui ne s'applique qu'aux crédits souscrits sur le lieu de vente ou par des moyens de communication à distance. Cette fiche devrait être soigneusement formatée, sans quoi les prêteurs multiplieront les critères et les engagements sur l'honneur afin d'atténuer le plus possible leur responsabilité. La deuxième est que chaque échéance permette de rembourser un minimum du capital emprunté. C'est une avancée importante, mais dont nous regrettons que les modalités soient renvoyées à un décret. C'est la loi qui devrait préciser le lien entre le capital emprunté et la proportion qui doit être remboursée à chaque échéance. Nous vous proposerons même d'aller plus loin en empêchant de recharger le crédit. Ces deux mesures sont de nature à empêcher que l'emprunteur soit tenu indéfiniment par ses crédits. La dernière avancée est l'engagement d'une réflexion sur un fichier des emprunteurs, mais qui prendra trois ans. C'est immédiatement qu'il faut créer un fichier positif, comme l'envisageait notre proposition de loi. Au lieu de cela, l'article 27 se contente de réformer le système existant – y compris le FICP, qui ne prévient ni n'empêche rien et se contente de recenser les incidents de paiement.

Le présent texte est inférieur à notre proposition de loi du 15 octobre. Ainsi, nous demandions la suppression du crédit renouvelable, dont nous connaissons le succès populaire, mais que nous ne considérons pas du tout comme un instrument favorisant la consommation : il s'agit plutôt d'un piètre substitut au traitement de la question du pouvoir d'achat. Les établissements se servant de ce type de crédits pour fidéliser leurs clients, les achats qu'ils financent se déplacent progressivement des biens d'équipement à des dépenses de la vie quotidienne. Dès lors, en situation de surendettement, il n'y a plus de bien qui serve de contrepartie au crédit. Cette suppression du crédit renouvelable était accompagnée de deux mesures, tendant, d'une part, à encadrer et à faciliter l'accès au crédit à la consommation classique – qui présente l'immense avantage immense d'être toujours appuyé sur un bien hypothécable – et, d'autre part, à mettre en place un véritable crédit social. Un tel dispositif relève de la responsabilité des pouvoirs publics. Compte tenu du niveau minime d'incidents de paiement dont font état les organismes de crédit, ce risque pourrait être pris en compte dans le dispositif public, de la même façon que sont garantis, par exemple, les risques d'impayés en matière locative. Ce crédit social faciliterait l'équipement des ménages en leur évitant des taux usuraires et en veillant à l'encadrement et à la prévention nécessaires.

Nous présenterons à la Commission des affaires économiques des amendements visant à délier la rémunération du vendeur du bien de celle du vendeur du crédit et à interdire ainsi le double commissionnement, à renforcer les sanctions applicables en cas d'abus de faiblesse et à sortir le crédit renouvelable, s'il devait être maintenu, du régime juridique de communauté des biens puisqu'il arrive qu'un des membres du couple ne soit pas informé des crédits souscrits par son partenaire.

Certaines dispositions du Sénat concernant le taux d'usure posent aussi problème. Ce taux serait ainsi défini non pas par rapport au type de crédit, mais à son montant, en différenciant les crédits inférieurs à 3 000 euros de ceux compris entre 3 000 et 6 000 euros ou supérieurs. Une telle définition pourrait mener à une hausse du taux d'usure moyen pratiqué pour les crédits à la consommation. Il faut donc se montrer extrêmement vigilant sur ce sujet. Nous proposerons à la Commission saisie au fond que le taux d'usure ne soit pas uniquement fixé en fonction du montant emprunté, mais qu'il soit aussi limité par rapport au taux du marché interbancaire, afin de l'empêcher de dépasser l'acceptable.

Enfin, les articles 2 et 3 concernant l'information de l'emprunteur ne nous paraissent pas suffisants. Une véritable politique de prévention ne peut pas se contenter de la simple transposition de la directive en la matière. Dire qu'un crédit doit être remboursé ne suffira jamais ! Il faut en particulier renforcer les pouvoirs des commissions de surendettement. Les amendements du rapporteur à ce propos semblent intéressants, de même qu'en matière de limitation du crédit renouvelable, mais nous souhaitons également permettre la réactualisation des plans de redressement élaborés par la commission de surendettement, ce qui n'est pas possible aujourd'hui, même en cas de changement dans la situation du débiteur.

Au final, le compte n'y est pas, mais nous espérons beaucoup des amendements qui seront présentés et du débat pour conforter les quelques avancées de ce texte.

")

Je constate d'abord que le débat a beaucoup évolué. À l'époque de la loi Chatel, la majorité affirmait que le recours au crédit était essentiel pour la consommation – l'un des deux grands piliers de la croissance, l'autre étant l'investissement. Et les dispositions que vous aviez adoptées allaient à l'inverse de ce que vous prônez aujourd'hui, avec notamment l'ouverture sur les lieux de vente de la publicité pour les crédits gratuits, qui n'ont évidemment de gratuit que le nom. Vous nous accusiez alors d'archaïsme lorsque nous nous y opposions… Je préfère donc largement votre approche d'aujourd'hui, et bien sûr la position exprimée par le président Warsmann, mais qui n'est pas celle de la majorité.

Trois questions essentielles sont sur la table. La première est celle du maintien du crédit renouvelable, facteur de dégâts importants au plan social, des dégâts dont la réparation coûte très cher y compris en termes strictement financiers. La deuxième a trait au fichier positif, dont nous avons déjà plusieurs fois demandé l'instauration. Il est temps d'avancer. Enfin, le mécanisme de l'action de groupe est indispensable pour assurer l'équilibre du système. Va-t-on rester le dernier pays à laisser les gens se débrouiller seuls face aux avocats des grands groupes ? Partout ailleurs, les gouvernements de droite comme de gauche ont estimé que l'action collective était nécessaire.

Puisque nous partageons le même constat, essayons d'avancer sur ces trois questions majeures.

")

Le projet de loi vient à point, car le crédit fait partie de ces phénomènes de société dont il faut suivre en permanence l'évolution. Or, les analyses passées ont été modifiées par la crise. Le crédit est indispensable au bon fonctionnement de l'économie. Face aux dérapages qu'il entraîne, on peut prendre des positions curatives ou préventives. Pour l'instant, nous en restons au curatif. Dans cette optique, il est clair que le crédit renouvelable doit être amélioré, mais nous ne pouvons nous en contenter. Cela ne ferait que parcelliser le débat, nous privant de la vision globale qu'ont les organismes prêteurs, et qu'ils défendent habilement. Il faut donc, comme le souhaite le rapporteur pour avis, renforcer le volet préventif.

La création d'un fichier positif est un des moyens d'y parvenir. La crise a aggravé le déséquilibre structurel entre les prêteurs et les demandeurs de crédit et la loi doit soutenir les plus faibles face à la puissance du marketing. Ce serait possible en renforçant les obligations de contrôle et la responsabilité des organismes qui ne respecteraient pas les informations objectives contenues dans le fichier positif, dont je soutiendrai donc à titre personnel la création.

")

En installant le fichier positif, nous aurons déjà accompli la moitié du chemin. Rien n'interdira alors d'imposer que tous les crédits comportent une part d'amortissement à chaque échéance, ce qui fera disparaître le crédit renouvelable. Tous les organismes ne distribueront plus que des crédits classiques, avec amortissement donc, et examen de la situation du débiteur. C'est la frilosité des banques qui entretient les organismes de crédit renouvelable qui occupent le marché de tous ceux auxquels elles ne veulent pas prêter. Une fois le fichier en place, on pourra y remédier.

M. le rapporteur pour avis. Comme M. Dussopt, et beaucoup d'autres, je suis favorable à la création du fichier positif, mais cela ne peut être fait immédiatement. Les questions de réorganisation informatique imposent un délai d'au moins deux ans. En attendant, il faut travailler à améliorer le FICP. Quant au crédit renouvelable, aucune association de consommateurs, UFC-Que choisir comprise, ne milite pour sa suppression. Elles le considèrent comme utile pour l'achat de petits produits, à condition d'être convenablement encadré. C'est l'objet de nos amendements relatifs, par exemple, à la signature de l'emprunteur ou au commissionnement des commerciaux, et il sera bien sûr encore favorisé par la mise en place du fichier positif.

Les actions de groupe évoquées par M. Vidalies font l'objet de réflexions au niveau européen et gouvernemental, ainsi que d'une mission d'information au sein de la commission des affaires économiques. Nous en attendons les résultats.

Je remercie M. Blessig pour son soutien au fichier positif et je rappelle enfin à M. Raimbourg que si le surendettement est la plupart du temps lié au crédit renouvelable, il peut apparaître aussi dans des cas de crédit amortissable.

Titre Ier

Crédit à la consommation

Article 1erA (nouveau) (art. L. 313-3 du code de la consommation) : Refonte des catégories de prêts à la consommation pour la détermination des seuils de l'usure :

La Commission donne un avis favorable à l'adoption de l'article 1erA sans modification.

Article 1er B (nouveau) (art. L. 311-6 à L. 311-35, art. L. 311-37 du code de la consommation) : Coordinations légistiques

La Commission donne un avis favorable à l'adoption de l'article 1erB sans modification.

Article 1er (art. L. 311-1 à L. 311-3 du code de la consommation) : Champ du régime du crédit à la consommation :

La Commission est saisie de l'amendement CL 1 du rapporteur pour avis.

Cet amendement vise à exonérer des nouvelles règles de formalisme entourant la souscription des contrats de crédit à la consommation les accords de rééchelonnement d'une dette ou les moratoires de paiement consentis dans le cadre d'un traitement amiable des retards de paiement des emprunteurs.

La Commission adopte l'amendement.

Elle donne ensuite un avis favorable à l'adoption de l'article 1er ainsi modifié.

Chapitre II

Publicité et information de l'emprunteur

Avant l'article 2 (art. L. 341-10 du code monétaire et financier) : Interdiction du démarchage en matière de crédit à la consommation :

La Commission est saisie de l'amendement CL 2 du rapporteur pour avis portant article additionnel avant l'article 2.

Je souhaite rectifier l'amendement pour ne viser que les opérations de crédit définies à l'article L. 311-2 du code de la consommation « lorsqu'elles concernent les personnes physiques figurant au fichier mentionné à l'article L. 333-4 du même code ». S'il me paraît important que la souscription du crédit fasse suite à une démarche du consommateur et non du prêteur, interdire toute opération de démarchage ne semble toutefois pas très raisonnable. Je propose donc de ne l'interdire que pour les personnes inscrites au FICP, qui reçoivent toutes les semaines des relances ou des propositions alléchantes qui les plongent dans la confusion alors qu'elles se trouvent déjà en plein contentieux.

En pratique, les organismes de crédit devraient donc interroger le FICP avant toute démarche ?

Qu'ils consultent le FICP dans le cadre de leurs relations contractuelles est très bien, mais cela paraît beaucoup plus difficile à propos de personnes qu'ils ne connaissent pas encore !

")

Par exemple, ils ne disposent pas de la date de naissance des personnes qu'ils vont démarcher, alors que sa connaissance est nécessaire pour consulter le fichier.

L'amendement est retiré.

Article 2 (art. L. 311-4 et L. 311-5 du code de la consommation) : Contenu et formalisme de la publicité :

– Art. L. 311-4 du code de la consommation : Indications afférentes aux montants et au coût du crédit :

La Commission adopte l'amendement CL 3 de précision rédactionnelle du rapporteur pour avis.

Elle est ensuite saisie de l'amendement CL 4 du rapporteur pour avis.

Cet amendement complète l'énumération des mentions obligatoires dans les publicités relatives au crédit, en y faisant figurer le taux d'intérêt applicable en cas de retard de remboursement de l'emprunteur ainsi que les pénalités de retard et les frais d'inexécution.

La Commission adopte l'amendement.

– Art. L. 311-5 du code de la consommation : Formalisme requis

La Commission adopte l'amendement CL 5 de précision rédactionnelle du rapporteur pour avis.

Puis elle donne un avis favorable à l'adoption de l'article 2 ainsi modifié.

Article 3 (art. L. 311-6, art. L. 311-7, art. L. 311-27, art. L. 311-28, art. L. 311-29 du code de la consommation) : Information de l'emprunteur avant la souscription du crédit :

La Commission donne un avis favorable à l'adoption de l'article 3 sans modification.

Chapitre III

Conditions de formation du contrat

Article 4 (art. L. 311-8, art. L. 311-8-1, art. L. 311-9, art. L. 311-10, art. L. 311-16, art. L. 311-26 du code de la consommation) : Obligations de vigilance du prêteur :

La Commission adopte l'amendement CL 6 de cohérence du rapporteur pour avis.

– Art. L. 311-8 du code de la consommation : Sensibilisation et conseils de l'emprunteur

La Commission est saisie de l'amendement CL 7 du rapporteur pour avis.

Le Sénat a voulu que les personnes chargées de fournir à l'emprunteur les explications sur le crédit proposé soient inscrites sur un registre disponible sur le lieu de vente. Or, sur un même lieu de vente peuvent se trouver plusieurs prêteurs – c'est le cas notamment pour les ventes de voiture –, ce qui conduit à des difficultés pratiques de mise à jour. Je propose donc de substituer à ce registre un dispositif de contrôle par les services de l'État des attestations de formation de ces personnes.

Oui. La loi sur la formation professionnelle y oblige. L'amendement précise simplement que l'employeur les tient à disposition.

La Commission adopte l'amendement.

– Art. L. 311-10-1 [nouveau] du code de la consommation : Plafonnement de lots promotionnels et cadeaux offerts pour la souscription de crédits à la consommation

La Commission est saisie de l'amendement CL 8 du rapporteur pour avis.

Cet amendement vise à plafonner le montant des cadeaux pouvant être consentis à titre commercial aux souscripteurs de crédits à la consommation, afin d'empêcher que des crédits soient souscrits pour de mauvaises raisons. Le seuil serait fixé par un arrêté du ministre chargé de l'économie. Il devrait tourner autour de quelques dizaines d'euros – montant plus proche de celui d'un porte-clefs que de celui d'une télévision.

La Commission adopte l'amendement.

– Art. L. 313-11 du code de la consommation : Interdiction de la modulation du commissionnement des vendeurs en fonction de la nature des crédits qu'ils font souscrire.

La Commission examine l'amendement CL 9 du rapporteur pour avis.

Il s'agit d'empêcher que le commissionnement des vendeurs soit modulé en fonction de la nature des crédits qu'ils font souscrire, afin d'éviter qu'ils ne poussent les consommateurs à contracter des crédits renouvelables qui ne leur sont pas adaptés. La distribution de crédits renouvelables fait en effet aujourd'hui l'objet de commissions plus intéressantes…

La Commission adopte l'amendement.

Puis elle donne un avis favorable à l'adoption de l'article 4 ainsi modifié.

Chapitre IV

Contenu et exécution du contrat de crédit

Article 5 (art. L. 311-11 à L. 311-17-1 du code de la consommation) : Modalités de formation du contrat :

La Commission est saisie de l'amendement CL 10 du rapporteur pour avis.

Le formulaire de rétractation doit être joint à chaque exemplaire du contrat de crédit – celui de l'emprunteur, mais aussi celui du prêteur. Cela mettra fin à une jurisprudence contradictoire sur la régularité des preuves. Certains juges ont en effet estimé que l'offre préalable de crédit était irrégulière au motif que l'exemplaire produit par le prêteur était dénué de bordereau détachable, de sorte que la preuve de la régularité n'était pas apportée. Or, le bordereau de rétractation n'est pour l'instant pas obligatoire sur l'exemplaire du prêteur.

La Commission adopte l'amendement.

Elle examine ensuite l'amendement CL 11 du rapporteur pour avis.

Une photocopie de la pièce d'identité des souscripteurs doit être annexée au contrat de crédit. De nombreuses dénégations de signatures, notamment d'ex-époux ou d'ex-concubins, sont actuellement portées devant les juridictions. Il est en effet possible aujourd'hui de contracter un crédit sans présenter de pièce d'identité !

La Commission adopte l'amendement.

Elle est saisie de l'amendement CL 12 du rapporteur pour avis.

Il s'agit d'imposer une consultation annuelle du FICP, à l'occasion du renouvellement tacite d'un crédit renouvelable, ainsi qu'une évaluation périodique de la solvabilité de l'emprunteur tous les trois ans, au moment de la reconduction du contrat proprement dit.

La Commission adopte l'amendement.

Elle est ensuite saisie de l'amendement CL 13 du rapporteur pour avis.

Cet amendement vise à plafonner par décret le montant des crédits renouvelables, de manière à éviter que certains n'y souscrivent pour des acquisitions au montant trop élevé.

La Commission adopte l'amendement.

Puis elle examine l'amendement CL 14 du rapporteur pour avis.

La loi doit interdire clairement aux organismes prêteurs de faire courir des intérêts sur les intérêts. Cette pratique est déjà prohibée, mais de façon peu explicite et les juges d'instance constatent que cette interdiction n'est pas respectée.

")

Il faudrait aussi modifier le code civil, pour être complet. Votre amendement va dans le bon sens, mais la question mériterait d'être approfondie.

La Commission adopte l'amendement.

Elle adopte ensuite l'amendement CL 15 de précision rédactionnelle du rapporteur pour avis.

Puis elle donne un avis favorable à l'adoption de l'article 5 ainsi modifié.

Article 6 (art. L. 311-18, art. L. 311-19, art. L. 311-20 du code de la consommation) : Formalisme et contenu du contrat :

La Commission donne un avis favorable à l'adoption de l'article 6 sans modification.

Article 7 (art. L. 311-21 à L. 311-26 du code de la consommation) : Exécution du contrat :

La Commission est saisie de l'amendement CL 16 du rapporteur pour avis.

Il s'agit d'adapter l'envoi du relevé de compte, obligatoire en matière de crédit renouvelable, aux nouvelles technologies, notamment à Internet, en permettant l'abandon des relevés papier si le prêteur le propose et si l'emprunteur le souhaite.

La Commission adopte l'amendement.

Puis elle donne un avis favorable à l'adoption de l'article 7 ainsi modifié.

Article 8 (art. L. 313-1 du code de la consommation) : Exclusion des frais notariés du taux annuel effectif global :

La Commission donne un avis favorable à l'adoption de l'article 8 sans modification.

Chapitre V

Dispositions applicables à certains contrats de crédit

Article 9 (art. L. 311-27 à art. L. 311-29 du code de la consommation) : Crédit gratuit :

La Commission donne un avis favorable à l'adoption de l'article 9 sans modification.

Article 10 (art. L. 311-30 à L. 311-41 du code de la consommation) : Crédits affectés :

La Commission est saisie de l'amendement CL 17 du rapporteur pour avis.

Lors d'un achat financé par un crédit autre que celui proposé par le vendeur, ce dernier refuse souvent d'indiquer l'existence d'un crédit contracté par l'acheteur auprès d'un tiers, pratique qui est notamment fréquente chez certains concessionnaires automobiles. Or, l'absence de cette mention prive l'acheteur de la protection du code de la consommation, sauf à prouver que le vendeur a refusé de la porter au contrat, ce qui est difficile. Le présent amendement modifie le code de la consommation afin d'y remédier.

La Commission adopte l'amendement.

Puis elle émet un avis favorable à l'adoption de l'article 10 ainsi modifié.

Article 11 (art. L. 121-20-11 du code de la consommation) : Coordinations au sein des dispositions relatives aux services financiers à distance :

La Commission donne un avis favorable à l'adoption de l'article 11 sans modification.

Article 12 (art. L. 311-42 à L. 311-46 [nouveaux] du code de la consommation, art. L. 312-1-1 du code monétaire et financier) : Régime des opérations de découvert en compte :

La Commission donne un avis favorable à l'adoption de l'article 12 sans modification.

Après l'article 12 (art. L. 313-15, art. L. 313-16, art. L. 313-17 à art. L. 313-20 [nouveaux] du code de la consommation) : Instauration d'un répertoire national des crédits aux particuliers pour des besoins non professionnels :

La Commission est saisie de l'amendement CL 18 du rapporteur pour avis portant article additionnel après l'article 12.

Il s'agit de l'amendement qui prévoit qu'un fichier positif doit être institué au 1er janvier 2013, alors qu'aucune décision n'est prise dans le texte. Ce fichier est un bon moyen de prévenir le surendettement. Confié à la Banque de France et convenablement encadré, il ne sera pas plus attentatoire aux libertés publiques que ne le sont les fichiers commerciaux internes des organismes prêteurs, dont la CNIL permet d'ailleurs qu'ils puissent être consultés entre organismes d'un même groupe bancaire. Les modalités en seront affinées grâce à la concertation menée par la commission ad hoc prévue par le Sénat.

Quelle est la position du Gouvernement à ce sujet ? Lors de la discussion le 15 octobre de la proposition de loi que j'évoquais tout à l'heure, Hervé Novelli n'avait pas eu de mots assez durs contre un tel fichier positif…

Techniquement non, à cause de la réorganisation du système informatique qu'un tel dispositif implique.

L'idée est généreuse, mais très difficile à mettre en pratique : cinquante millions de fiches, actualisées tous les mois en fonction de l'amortissement partiel des crédits, des remboursements anticipés…

L'Allemagne aussi… Ce fichier concernera-t-il aussi le crédit-bail par exemple, fréquent pour l'achat de véhicules ?

Une fois les emprunteurs recensés, les prêteurs seront prompts à trouver des parades : ils pourront déplacer la problématique sur la caution par exemple. Avez-vous approfondi cette question ?

Nous n'en sommes qu'au stade du principe, fixer une échéance est déjà un progrès ! Restons-en là.

J'avais déposé une proposition de loi sur ce sujet lors de la précédente législature. Nous avons le temps…

La Commission adopte l'amendement.

Dispositions applicables aux intermédiaires de crédit

Article 13 (art. L. 321-2, art. L. 321-3, art. L. 321-4, art. L. 322-3, art. L. 322-5 du code de la consommation) : Obligations applicables aux intermédiaires de crédit :

La Commission donne un avis favorable à l'adoption de l'article 13 sans modification.

Chapitre VII

Sanctions - procédure

Article 14 (art. L. 311-47 à L. 311-49 [nouveaux] du code de la consommation) : Sanctions civiles et pénales à l'encontre des prêteurs et vendeurs :

La Commission est saisie de l'amendement CL 19 du rapporteur pour avis, faisant l'objet du sous-amendement CL 24 de M. Etienne Blanc.

Il s'agit de mentionner dans le dispositif des sanctions civiles et pénales encourues par les prêteurs certaines obligations qui n'y figurent curieusement pas. Cette rédaction a fait l'objet d'une étroite concertation avec la chancellerie. Je suis favorable au sous-amendement de M. Blanc, qui conforte la démarche engagée par notre commission dans la proposition de loi de simplification et d'amélioration du droit, dont il est le rapporteur.

Cette disposition figurait d'ailleurs dans la proposition de loi de simplification, mais le Conseil d'État nous avait suggéré de la reporter dans le présent texte.

La Commission adopte successivement le sous-amendement CL 24 et l'amendement CL 19 ainsi sous-amendé.

Puis elle donne un avis favorable à l'adoption de l'article 14 ainsi modifié.

Article 15 (art. L. 311-50 [nouveau] du code de la consommation) : Computation du délai de forclusion des procédures juridictionnelles dans les situations de surendettement :

La Commission est saisie de l'amendement CL 20 du rapporteur pour avis.

Cet amendement précise le point de départ du délai de forclusion des actions pour violation des règles relatives au crédit à la consommation. L'article L. 311-50 du code de la consommation prévoit en effet seulement que le prêteur peut saisir le tribunal d'instance « dans les deux ans de l'événement » qui a donné naissance aux actions en paiement. Il faut donc préciser cette notion d'événement. Elle recouvrirait quatre cas alternatifs : le non-paiement des sommes dues à la suite du terme ou de la résiliation du contrat, le premier incident de paiement non régularisé, le dépassement du montant total consenti dans le cadre d'un crédit renouvelable et le dépassement d'une autorisation de découvert non régularisé dans un délai de trois mois.

Ne faut-il pas prévoir un délai avant de qualifier un incident de paiement de « non régularisé » ? Ils sont souvent régularisés en quelques jours.

Il s'agit du point de départ du délai de forclusion, utilisé par le prêteur. Si vous le repoussez dans le temps, ce sera au détriment de l'intéressé.

La Commission adopte l'amendement.

Puis elle émet un avis favorable à l'adoption de l'article 15 ainsi modifié.

Titre IV Procédure de traitement du surendettement des particuliers et adaptation du fichier national des incidents de remboursement des crédits aux particuliers

Chapitre Ier

Composition et compétences de la commission de surendettement

Article 20 (art. L. 331-1 du code de la consommation) : Composition et règles de décision des commissions départementales de surendettement :

La Commission donne un avis favorable à l'adoption de l'article 20 sans modification.

Article 21 (art. L. 331-2, art. L. 331-3, art. L. 331-3-1, art. L. 331-3-2 [nouveau], art L. 331-5 du code de la consommation) : Procédure devant les commissions de surendettement :

La Commission donne un avis favorable à l'adoption de l'article 21 sans modification.

Article 22 (art. L. 333-1-2 [nouveau], art. L. 333-2, art. L. 333-3 du code de la consommation) : Effacement des dettes, déchéance et champ d'application personnel des procédures de surendettement :

La Commission adopte l'amendement CL 21 de coordination du rapporteur pour avis.

Puis elle donne un avis favorable à l'adoption de l'article 22 ainsi modifié.

Article 23 (art. L. 331-7, art. L. 331-7-1, art. L. 331-7-2, art. L. 331-7-3 [nouveau], art. L. 331-8, art. L. 331-9 du code de la consommation) : Prérogatives des commissions de surendettement en matière d'ouverture d'une procédure de rétablissement personnel :

La Commission donne un avis favorable à l'adoption de l'article 23 sans modification.

Article 24 (art. L. 332-1, art. L. 332-2, art. L. 332-3 du code de la consommation) : Pouvoirs du juge de l'exécution à l'égard des mesures recommandées par les commissions de surendettement :

La Commission émet un avis favorable à l'adoption de l'article 24 sans modification.

Chapitre II

Procédure de rétablissement personnel

Article 25 (art. L. 330-1 du code de la consommation) : Orientation du débiteur vers la procédure de rétablissement personnel avec ou sans liquidation judiciaire :

La Commission donne un avis favorable à l'adoption de l'article 25 sans modification.

Article 26 (art. L. 332-5, art. L. 332-6, art. L. 332-6-1, art. L. 332-9, art. L. 332-10, art. L. 332-11 du code de la consommation) : Déroulement de la procédure de rétablissement personnel avec ou sans liquidation judiciaire :

La Commission donne un avis favorable à l'adoption de l'article 26 sans modification.

Article 26 bis (nouveau) (art. L. 331-12 [nouveau] du code de la consommation) : Rapport annuel d'activité des commissions de surendettement :

La Commission donne un avis favorable à l'adoption de l'article 26 bis sans modification.

Article 26 ter (nouveau) (art. 1756 du code général des impôts) : Remise des dettes fiscales dans le cadre d'une procédure de rétablissement personnel :

La Commission donne un avis favorable à l'adoption de l'article 26 ter sans modification.

Chapitre III

Fichier national des incidents de remboursement des crédits aux particuliers

Article 27 (art. L. 333-4 du code de la consommation) : Base légale du fichier national des incidents de remboursement des crédits aux particuliers :

La Commission donne un avis favorable à l'adoption de l'article 27 sans modification.

Article 27 bis (nouveau) Rapport au Gouvernement et au Parlement sur le principe de la création d'une centrale de crédits aux particuliers :

La Commission adopte successivement les amendements CL 22 de coordination et CL 23 rédactionnel du rapporteur pour avis.

Puis elle émet un avis favorable à l'adoption de l'article 27 bis modifié.

Article 27 ter (nouveau) (art. L. 333-5 du code de la consommation) : Preuve de la consultation du fichier national des incidents de remboursement des crédits aux particuliers par les établissements de crédit :

La Commission donne un avis favorable à l'adoption de l'article 27 ter sans modification.

Article 27 quater (nouveau) (art. L. 670-6 du code de commerce) : Durée d'inscription, en cas de faillite civile, au fichier national des incidents de remboursement des crédits aux particuliers :

La Commission donne un avis favorable à l'adoption de l'article 27 quater sans modification.

Pour ceux des membres de la Commission qui souhaitent participer aux débats, je précise que le texte devrait être examiné en séance à la reprise des travaux en janvier.

Amendements examinés par la Commission

Amendement CL1 présenté par M. Éric Diard, rapporteur pour avis :

Article 1er

Après l'alinéa 29, insérer l'alinéa suivant :

« 9° Les délais de paiement accordés pour le règlement amiable d'une dette existante, à condition qu'aucun frais supplémentaire à ceux stipulés dans le contrat ne soit mis à la charge du consommateur. »

Amendement CL2 présenté par M. Éric Diard, rapporteur pour avis :

Avant l'article 2

L'article L. 341-10 du code monétaire et financier est complété par un 5° ainsi rédigé :

« 5° Les opérations de crédit définies à l'article L. 311-2 du code de la consommation. »

Amendement CL3 présenté par M. Éric Diard, rapporteur pour avis :

Article 2

À l'alinéa 5, substituer aux mots : « ou variable », les mots : « , variable ou révisable ».

Amendement CL4 présenté par M. Éric Diard, rapporteur pour avis :

Article 2

Après l'alinéa 10, insérer l'alinéa suivant :

« 7° Le taux d'intérêt applicable en cas de retard de l'emprunteur dans ses remboursements ainsi que les modalités d'adaptation de ce taux, les pénalités de retard et, le cas échéant, les frais d'inexécution. »

Amendement CL5 présenté par M. Éric Diard, rapporteur pour avis :

Article 2

À l'alinéa 14, substituer aux mots : « ou variable », les mots : « , variable ou révisable ».

Amendement CL6 présenté par M. Éric Diard, rapporteur pour avis :

Article 4

À l'alinéa 1, substituer à la référence : « L. 311-10 », la référence : « L. 311-10-1 ».

Amendement CL7 présenté par M. Éric Diard, rapporteur pour avis :

Article 4

Rédiger ainsi l'alinéa 5 :

« Les personnes chargées de fournir à l'emprunteur les explications sur le crédit proposé et de recueillir les informations nécessaires à l'établissement de la fiche prévue à l'article L. 311-10 sont formées à la distribution du crédit à la consommation et à la prévention du surendettement. L'employeur de ces personnes tient à disposition, à des fins de contrôle, l'attestation de formation mentionnée à l'article L. 6353-1 du code du travail établie par un des prêteurs dont les crédits sont proposés sur le lieu de vente ou par un organisme de formation enregistré. »

Amendement CL8 présenté par M. Éric Diard, rapporteur pour avis :

Article 4

Après l'alinéa 11, insérer les deux alinéas suivants :

« E. – Après l'article L. 311-10 du même code, il est inséré un article L. 311-10-1 ainsi rédigé :

« Art. L. 311-10-1. – Lorsque la conclusion d'une opération mentionnée à l'article L. 311-2 donne droit à titre gratuit, immédiatement ou à terme, à une prime en nature de produits ou biens, la valeur de cette prime ne peut être supérieure à un seuil fixé par arrêté du ministre chargé de l'économie. »

Amendement CL9 présenté par M. Éric Diard, rapporteur pour avis :

Article 4

Après l'alinéa 11, insérer les trois alinéas suivants :

« III. – L'article L. 313-11 du même code est ainsi modifié :

« 1° Après le mot : « vendeur, », sont insérés les mots : « personne physique, » ;

« 2° Après les mots : « taux du crédit », sont insérés les mots : « ou du type de crédit ». »

Amendement CL10 présenté par M. Éric Diard, rapporteur pour avis :

Article 5

À la deuxième phrase de l'alinéa 5, substituer au mot : « au », les mots : « à son exemplaire du ».

Amendement CL11 présenté par M. Éric Diard, rapporteur pour avis :

Article 5

Après l'alinéa 9, insérer l'alinéa suivant :

« Est annexée au contrat mentionné au premier alinéa la copie d'une pièce d'identité de chaque emprunteur. »

Amendement CL12 présenté par M. Éric Diard, rapporteur pour avis :

Article 5

Après l'alinéa 19, insérer les six alinéas suivants :

« 4°bis Après l'antépénultième alinéa, sont insérés cinq alinéas ainsi rédigés :

« Tous les deux ans, le prêteur évalue la solvabilité de l'emprunteur avant de reconduire le contrat.

« Tous les ans, avant de proposer à l'emprunteur de reconduire le contrat, le prêteur consulte le fichier prévu à l'article L. 333-4 dans les conditions prévues à l'arrêté mentionné à l'article L. 333-5.

« Le prêteur peut réduire le montant total du crédit, suspendre le droit d'utilisation du crédit par l'emprunteur ou ne pas proposer la reconduction du contrat lorsque les éléments relatifs à sa solvabilité, recueillis dans les conditions prévues à l'alinéa précédent, le justifient.

« Le prêteur qui exerce cette faculté en informe préalablement l'emprunteur, sans délai, par écrit ou sur un autre support durable.

« La suspension peut être levée après vérification de la solvabilité de l'emprunteur dans les conditions fixées à l'article L. 311-9. Pendant la période de suspension ou en cas de non reconduction du contrat, l'emprunteur est tenu de rembourser, aux conditions du contrat, le montant du crédit utilisé. »

Amendement CL13 présenté par M. Éric Diard, rapporteur pour avis :

Article 5

Après l'alinéa 21, insérer les deux alinéas suivants :

« 6° Il est complété par un alinéa ainsi rédigé :

« Le montant du crédit consenti dans le cadre d'une opération définie par le présent article ne peut être supérieur à un seuil défini par décret. »

Amendement CL14 présenté par M. Éric Diard, rapporteur pour avis :

Article 5

Après l'alinéa 21, insérer les deux alinéas suivants :

« 7° Il est complété par un alinéa ainsi rédigé :

« La capitalisation des intérêts et autres accessoires est prohibée pour les opérations de crédit visées à l'article L. 311-2 dans les conditions prévues par l'article 1154 du code civil. »

Amendement CL15 présenté par M. Éric Diard, rapporteur pour avis :

Article 5

À l'alinéa 27, substituer aux mots : « permettant à son titulaire de retirer ou transférer des fonds est assortie d' », les mots : « est associée à la fois à un compte de dépôt et à ».

Amendement CL16 présenté par M. Éric Diard, rapporteur pour avis :

Article 7

Substituer à l'alinéa 19, les deux alinéas suivants :

« 1° Le premier alinéa est ainsi rédigé :

« S'agissant du contrat de crédit visé à l'article L. 311-16, le prêteur est tenu de porter à la connaissance de l'emprunteur, par tout moyen, mensuellement et dans un délai raisonnable avant la date de paiement, un état actualisé de l'exécution du contrat de crédit, faisant clairement référence à l'état précédent et précisant : »

Amendement CL17 présenté par M. Éric Diard, rapporteur pour avis :

Article 10

Compléter l'alinéa 8 de cet article par les mots : « et sont ajoutés les mots : « , quelle que soit l'identité du prêteur ». »

Amendement CL18 présenté par M. Éric Diard, rapporteur pour avis :

Après l'article 12

Insérer l'article suivant :

« I. – Le code de la consommation est ainsi modifié :