Commission des finances, de l’économie générale et du contrôle budgétaire

Séance du 15 octobre 2008 à 16h30

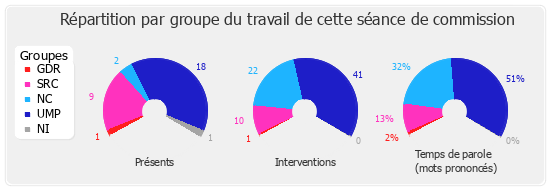

La séance

")

Je salue la présence ici de trois auditeurs de la Cour des comptes qui, dans le cadre du début de leurs fonctions, ont souhaité assister à certaines de nos réunions. C'est très volontiers que nous avons accepté et je leur souhaite la bienvenue.

La commission examine, sur le rapport de M. Gilles Carrez, rapporteur général, la première partie du projet de loi de finances pour 2009(n° 1127).

pREMIÈRE PARTIE

CONDITIONS GÉNÉRALES DE L'ÉQUILIBRE FINANCIER

TITRE PREMIER

DISPOSITIONS RELATIVES AUX RESSOURCES

I.– IMPÔTS ET RESSOURCES AUTORISÉS

A.– Autorisation de perception des impôts et produits

Article premier: Autorisation de percevoir les impôts existants :

La commission adopte l'article premier sans modification.

B.– Mesures fiscales

Article 2 : Barème de l'impôt sur le revenu 2009 :

Après avis défavorable du rapporteur général, la commission rejette successivement deux amendements de M. Brard tendant à modifier le barème de l'impôt sur le revenu et adopte l'article 2 sans modification.

Après l'article 2 :

Après avis défavorable du rapporteur général, la commission rejette un amendement de M. de Courson tendant à soumettre à l'impôt sur le revenu les indemnités perçues au titre du préjudice moral sur décision de justice au-delà d'un million d'euros.

Elle examine deux amendements :

– le premier de M. Perruchot visant à soumettre l'attribution d'une demi-part supplémentaire aux célibataires, divorcés ou veufs ayant élevé des enfants à deux conditions de ressources et de durée ;

– le deuxième de M. de Courson tendant à réserver cette demi-part aux personnes ayant effectivement élevé leur enfant seules pendant dix ans au moins.

")

Il faudra absolument ouvrir le débat sur ce sujet. Des problèmes de rédaction se posent, et je vous propose d'y travailler ensemble puis d'y revenir au titre de l'article 88.

")

On a déjà fait la moitié du chemin en supprimant la demi-part accordée à chacun des concubins élevant leur enfant alors que les couples mariés n'avaient rien. Reste à éviter que la demi-part soit accordée à vie à des personnes qui n'ont en réalité jamais élevé seules un enfant, et à rétablir l'équilibre vis-à-vis des couples mariés. Je suis d'accord pour travailler là-dessus avec vous.

Il existe en effet des aberrations : lorsqu'un couple marié élève ses enfants, puis se sépare après leur départ, chacun obtient la demi-part, alors qu'elle n'a évidemment aucun effet en termes de politique familiale. Or, ce dispositif coûte 1,6 milliard.

La commission rejette ces amendements.

La commission est saisie d'un amendement de M. Baert proposant d'accorder à 73 ans au lieu de 75 le bénéfice d'une demi-part supplémentaire aux anciens combattants.

")

J'avais proposé l'an dernier de faire passer ce seuil à 70 ans. Le coût de cette mesure était apparu trop élevé, mais on peut aussi considérer que les personnes ayant eu 20 ans en 1956 n'atteindront leurs 75 ans, et n'auront donc droit à leur demi-part, qu'en 2011. Un abaissement à 73 ans coûterait moins cher qu'à 70, mais constituerait un geste politique fort.

Avis défavorable. Le Gouvernement a opté pour une revalorisation assez sensible de la retraite du combattant.

La commission rejette cet amendement, ainsi que l'amendement de M. Baert tendant à ramener ce seuil à 74 ans.

Après avis défavorable du rapporteur général, la commission rejette successivement deux amendements de M. de Courson visant respectivement à limiter la réduction d'impôt sur le revenu accordée aux contribuables domiciliés dans les départements de la Guadeloupe, de la Martinique, de la Réunion et de la Guyane, et à augmenter la réduction d'impôt sur le revenu pour souscription au capital de petites et moyennes entreprises.

La commission est saisie d'un amendement de M. Cahuzac tendant à transformer la réduction d'impôt pour hébergement de personnes dépendantes en crédit d'impôt.

")

Les personnes qui n'acquittent pas l'impôt sur le revenu et qui hébergent des personnes dépendantes n'ont aujourd'hui aucun avantage. Cette mesure permettrait de rétablir une certaine justice.

Nous n'apprécions guère en général le crédit d'impôt, qui génère des dépenses considérables. D'autre part, les personnes dépendantes qui ne sont pas imposables bénéficient d'allocations, en particulier de l'allocation personnalisée d'autonomie. Cumuler le crédit d'impôt et les allocations versées sous condition de ressource ne paraît pas raisonnable.

La commission rejette cet amendement.

Elle est saisie d'un autre amendement de M. Cahuzac proposant de ramener les plafonds des dépenses ouvrant droit au crédit d'impôt pour emploi d'un salarié à domicile de 12 000 et 20 000 euros à 7 000 et 10 000 euros.

La réduction d'impôt pour emploi familial a été créée en 1992 par Mme Aubry, fortement amplifiée en 1994 et réduite en 1997. Elle n'est stabilisée que depuis cinq ans à un niveau intermédiaire : il ne me semble pas judicieux d'y revenir. Elle sera d'ailleurs probablement incluse dans l'assiette du plafonnement global des niches fiscales.

La commission rejette cet amendement.

Article additionnel après l'article 2 : Diminution du plafond de la réduction d'impôt pour l'emploi d'un salarié à domicile :

La commission est saisie d'un amendement de M. de Courson visant à abaisser à 11 000 euros le plafond de la réduction d'impôt accordée pour l'emploi d'un salarié à domicile.

Cet amendement est l'un des huit que j'ai proposés s'attaquant à des niches fiscales pour un montant total de 8 à 900 millions – soit la somme nécessaire à la première année de fonctionnement du RSA. Il s'agit ici, en ramenant le plafond de la réduction de 12 000 à 11 000 euros, d'économiser 50 millions. Je persiste à penser que les modalités de financement du RSA qui ont été choisies sont mauvaises. Le plafonnement global et quelques mesures particulières concernant les niches fiscales permettraient de le financer de façon plus pertinente.

La commission adopte cet amendement.

Après l'article 2 :

La commission est saisie d'un amendement de M. Lefebvre tendant à instaurer un avantage fiscal en cas de souscription au capital d'une société de financement du développement.

La commission rejette cet amendement.

Puis elle est saisie d'un amendement de M. de Courson visant à restreindre la réduction d'impôt accordée au titre des dons faits par les particuliers.

Il s'agit d'une autre des huit niches fiscales que je vous propose de limiter, en abaissant le plafond de la réduction de 20 à 18 % du revenu imposable. Cela rapporterait une soixantaine de millions.

Avis défavorable. Chacune des dépenses fiscales est motivée, mais une réflexion d'ensemble serait bienvenue. On peut explorer trois pistes. La première consisterait à supprimer des niches, ce qui est toujours difficile. La seconde est celle du plafonnement global, mesure d'équité mais de peu de profit budgétaire. La dernière, beaucoup plus rentable, passe par la réfaction générale : une diminution de tous les taux de toutes les niches. C'est ce que j'ai proposé fin août pour financer le RSA, mais cette solution n'a pas été retenue. En tout état de cause, il me paraît difficile de ne s'attaquer qu'à quelques niches particulières.

La commission rejette l'amendement.

Elle est saisie d'un amendement de M. Cahuzac visant à aligner le crédit d'impôt pour travaux d'économie d'énergie des personnes célibataires sur celui des couples mariés.

D'une part, il s'agit d'un amendement de « petite rétroactivité », qui modifie le régime fiscal applicable à une opération décidée alors que ce régime n'était pas connu. Ensuite, nous examinerons en deuxième partie un article qui remanie les avantages fiscaux accordés au titre du développement durable et il me paraît plus opportun de présenter cet amendement à cette occasion.

En ce qui concerne la rétroactivité, on n'a pas toujours été aussi scrupuleux. Rappelez-vous la déductibilité des intérêts d'emprunt, qui a bénéficié à des gens qui n'en savaient rien lorsqu'ils ont contracté le leur.

Ce n'est pas exact. J'avais insisté sur ce point dans mon rapport, et le Conseil constitutionnel a achevé le travail. La date d'effet a été fixée à l'annonce de cette mesure par le Président de la République.

Il y avait donc bien rétroactivité par rapport à la décision législative. Une annonce présidentielle ne suffit pas à instaurer un régime fiscal, que je sache ! Quant à l'article de la deuxième partie que vous évoquez, si intéressant soit-il, il n'a rien à voir avec cette harmonisation du statut familial.

À ce propos, on nous signale de nombreuses divergences d'interprétation sur les circulaires d'application de ces dispositions, dont certaines sont très restrictives par rapport à la volonté du législateur. Cela varie d'un département à l'autre.

Il semble en outre que certains des équipements concernés soient définis par la loi et d'autres par arrêté – c'est d'ailleurs un arrêté de novembre 2007 qui a restreint le périmètre. Il serait opportun de procéder à une évaluation à la fois des équipements concernés, du partage entre législatif et réglementaire et de l'impact de cette restriction du périmètre, puisque beaucoup de mesures semblent être autofinancées par l'économie qui en a résulté.

La commission rejette l'amendement.

La commission examine un amendement de M. Cahuzac tendant à revaloriser la prime pour l'emploi.

Les dispositifs votés en 2008 en faveur du pouvoir d'achat s'étant révélés inefficaces, nous proposons une mesure qui serait profitable très rapidement à l'ensemble des salariés.

J'y suis défavorable. La PPE augmente de façon continue depuis sa création en 2001. Par ailleurs, des foyers modestes gagnant d'une à deux fois le SMIC – soit l'une des populations cibles de la PPE – recevront près de 750 millions d'euros au titre du RSA. Je rappelle que la PPE était à l'origine destinée à compenser la censure par le Conseil constitutionnel d'une franchise de CSG sur les bas salaires au motif qu'elle ne tenait pas compte de la situation familiale. Le mécanisme du RSA est complètement différent puisqu'il dépend principalement de la situation familiale qui détermine le niveau du revenu garanti par la société.

La PPE n'a pas atteint son objectif d'incitation au travail, en dépit de toutes les tentatives faites depuis des années pour la réformer. Il faudrait la rattacher à la feuille de paie.

")

La PPE a depuis son origine deux objectifs : d'une part, il s'agit d'un impôt négatif ayant pour but de compenser l'absence de progressivité de la CSG. D'autre part, elle vise à mieux rémunérer le passage de l'inactivité au travail. La proposition du groupe socialiste de fusionner le PPE et la CSG aurait l'avantage de rendre sa cohérence à notre fiscalité sur le revenu.

La commission rejette l'amendement.

Puis elle rejette, après avis négatif du rapporteur général, un amendement du même auteur tendant à indexer la PPE sur l'inflation.

La commission examine ensuite deux amendements de M. Cahuzac tendant à instaurer un plafonnement global des niches fiscales.

Défavorable. La commission proposera ce plafonnement global lors de l'examen de la deuxième partie du budget.

La commission rejette les amendements.

Article 3 : Exonération des primes versées par l'État aux médaillés des jeux olympiques et paralympiques de Pékin :

La commission adopte l'article 3 sans modification.

Article additionnel après l'article 3 : Reconduction d'amortissements exceptionnels des investissements en faveur de l'environnement :

La commission examine deux amendements de M. Bouvard, tendant à étendre, le premier le champ et le second la durée d'application de dispositifs d'amortissement accéléré en faveur d'équipements écologiques.

")

Il faut continuer à encourager des investissements conformes à l'esprit du Grenelle de l'environnement.

Si je suis favorable au second amendement, qui proroge des dispositifs existants, je m'oppose au premier, qui élargit l'assiette de l'avantage fiscal et dont la portée est beaucoup trop large.

La commission adopte l'amendement restant.

Après l'article 3 :

La commission est ensuite saisie d'un amendement de M. Le Fur tendant à encourager le portage du foncier.

Je défends cet amendement qui porte de 30 à 40 % l'abattement du régime microfoncier et met en place un abattement de 10 % dans le cadre du régime réel pour les revenus fonciers tirés des baux à long terme ou cessibles.

Défavorable. Le portage du foncier est déjà encouragé par des avantages de fiscalité patrimoniale.

Cet amendement vise à inciter les petits propriétaires de Bretagne à recourir aux baux à long terme.

La commission rejette l'amendement.

Puis elle examine un amendement de M. le Fur, présenté par M. de Courson, tendant à donner une base légale au système d'avances aux cultures.

Le problème de majoration d'imposition née de la nouvelle définition des avances aux cultures par le Conseil d'État peut être résolu par voie réglementaire.

M. Charles de Courson retire l'amendement.

La commission est saisie d'un amendement de M. Le Fur tendant à élever le plafond des recettes accessoires prises en compte pour la détermination du bénéfice agricole.

On est déjà au maximum des avantages prévus pour tenir compte de la rémunération annexe des agriculteurs sans risquer des distorsions de concurrence avec les artisans.

La commission rejette l'amendement.

Puis elle examine un amendement de M. de Courson, visant à instituer une réserve spéciale d'autofinancement permettant d'alléger les prélèvements fiscaux et sociaux.

Il s'agit là d'un débat déjà ancien, qui a ressurgi à l'occasion de l'examen du projet de loi de modernisation de l'économie. Cette réserve permettrait d'appliquer aux bénéfices mis en réserve par les entrepreneurs individuels un traitement fiscal similaire à celui dont bénéficient les sociétés. Le coût d'une telle mesure est estimé à 1,8 milliard d'euros. Mais on pourrait se limiter dans un premier temps à une mesure partielle, qui ne coûterait que 200 millions.

La commission rejette l'amendement.

Article additionnel après l'article 3 : Aménagement des conditions de délivrance du « visa fiscal » par les organismes de gestion agréés :

Elle examine ensuite un amendement de M. de Courson autorisant, sous certaines conditions, les experts-comptables à délivrer le « visa fiscal » évitant au contribuable la majoration de 25 % de sa base d'imposition.

Cette majoration d'imposition pour présomption de fraude est clairement anticonstitutionnelle.

Elle n'a pas été condamnée par le Conseil d'État. Elle est pourtant insupportable, et je suis favorable à l'aménagement proposé, qui a déjà été proposé lors de l'examen du projet de loi LME, à l'initiative notamment de M. Richard Mallié.

Les CGA, en contrepartie, pourront désormais se transformer en associations de gestion et de comptabilité.

")

Le dispositif d'incitation à l'adhésion à un CGA, créé en 1974, est tout à fait exorbitant du droit commun et très coûteux pour la collectivité, car les CGA facturent très cher leurs prestations.

La commission adopte l'amendement.

Article 4 : Suppression de l'imposition forfaitaire annuelle sur trois ans :

Après avis défavorable du rapporteur général, la commission rejette un amendement de M. Jean-Pierre Brard tendant à supprimer cet article.

Puis la commission est saisie d'un amendement de M. de Courson tendant à limiter la suppression de l'imposition forfaitaire annuelle aux PME.

Même s'il s'agit d'un impôt idiot, la suppression totale de l'IFA en trois ans aurait un coût très élevé, de l'ordre d'1,3 milliard. Commençons donc par les petites entreprises, en limitant la suppression aux entreprises réalisant moins de 1,5 million d'euros de chiffre d'affaires.

Le seuil a déjà été relevé de 76 000 à 400 000 euros. Le porter à 1,5 million d'euros coûtera 336 millions en 2009, puis son relèvement à 15 millions en 2010 ajouterait 633 millions à ce montant. Enfin il faudrait rajouter 402 millions en 2011 pour en finir. Néanmoins j'observe que la suppression de cet impôt injuste est la seule mesure en faveur des entreprises contenue dans ce PLF. C'est en outre un engagement présidentiel. Avis défavorable donc.

Nous pourrions limiter la suppression aux trois premières tranches et subordonner celle des autres à l'état des finances publiques.

La commission rejette cet amendement.

Puis elle examine un amendement de M. Cahuzac, limitant la suppression des trois premières tranches de l'IFA à 2009.

Le Président de la République doit réévaluer son engagement compte tenu de la crise financière et de l'état des finances publiques.

Avis défavorable.

La commission rejette cet amendement.

Elle adopte ensuite l'article 4 sans modification.

Article 5 : Diminution de la défiscalisation accordée aux biocarburants :

La commission est saisie d'un amendement de M. de Courson visant à revenir sur la suppression de la défiscalisation des biocarburants et à relever les montants de celle-ci pour 2009.

La défiscalisation des biocarburants est élaborée de manière complexe à partir du marché des matières premières agricoles et de l'énergie. Or, si les marges sont confortables pour les entreprises de la filière biogazole, il n'en va pas de même pour celle du bioéthanol. La suppression de toute défiscalisation en quatre ans aboutirait par ailleurs à des aberrations, le bioéthanol subissant, en PCI, une TIPP de 20 % supérieure au gazole. J'ajoute que la modulation proposée par le Gouvernement est inadaptée en raison de la très forte volatilité des cours du pétrole et des matières premières agricoles.

Les entreprises de la filière biogazole, néanmoins, accepteraient une réduction d'un tiers du niveau de défiscalisation – qui pourrait passer sans dommage de 22 à 15 euros. En revanche, la filière bioéthanol est plus fragile, à cause de la concurrence brésilienne notamment, qui casse les prix et reste compétitive en dépit des droits de douane et du coût du frêt. Pour elle, revenir de 27 à 17 serait donc insupportable, mais elle pourrait envisager 21.

Il existe deux manières d'inciter à la production de biocarburants : la fiscalité et le règlement. L'Union européenne a privilégié la seconde manière, en fixant des objectifs d'incorporation obligatoire de biocarburants, assortis de critères de « durabilité ». Plusieurs pays, dont l'Allemagne, ont donc décidé de mettre fin progressivement à leur dispositif de défiscalisation. La France doit suivre le même chemin et supprimer, elle aussi, en 2012, son propre dispositif. Avis défavorable donc.

")

Ce sujet dépassant la seule fiscalité et concernant tout le devenir de la ressource énergétique, il n'est pas possible de prendre une décision sans procéder à une évaluation digne de ce nom, notamment dans le cadre de l'office parlementaire d'évaluation des choix scientifiques et technologiques. Si la fin de la défiscalisation pour 2012 est peut-être logique, elle n'est pas forcément pertinente.

Par ailleurs, la question du développement des biocarburants est loin de concerner la seule France : non seulement cette culture permet de maintenir la bonne qualité des sols dans certaines zones arides de la planète mais elle contribue également, de la sorte, à freiner les migrations. Attention donc à ne pas prendre de décisions précipitées. Rappelez-vous la loi Pons, tout n'était pas aussi simple que nous l'avions cru d'abord.

")

Je soutiens l'amendement de M. de Courson. Aucune culture vivrière n'est menacée en Europe ou ailleurs, et le développement de la filière ne dérange que quelques groupes pétroliers. Or, si certaines usines sont en voie d'amortissement, d'autres sont encore en construction. Et l'enjeu est important pour le maintien de l'emploi en milieu rural.

Je conviens qu'il faut revoir les taxes applicables aux biocarburants mais on ne peut traiter de la même façon des produits pétroliers et des produits issus de l'agriculture. Il serait incompréhensible de casser le développement d'une filière que le Parlement soutient depuis des années.

")

On a expliqué à notre commission, lorsqu'elle a examiné le programme « Énergie » du PLF 2009, que les biocarburants de première génération allaient être abandonnés au profit de ceux de deuxième génération. Il nous faudrait des éclaircissements à ce sujet.

")

Je me permets de rappeler à mon tour les engagements présidentiels et le Grenelle de l'environnement. Demain, le gazole risque d'être moins taxé que le biocarburant – par unité énergétique. Et vous savez que l'on s'apprête à importer 9 millions d'hectolitres d'éthanol du Brésil. Si l'on veut en réalité tout arrêter, autant le dire franchement. J'approuve en tout cas l'amendement.

")

De nombreuses unités de production de biocarburants sont actuellement en activité. Ce développement se fonde sur des engagements tant européens que français. Les professionnels ne pourront pas faire face si l'on sort trop rapidement du dispositif car il leur faut amortir des investissements très lourds. Je soutiens la démarche de Charles de Courson. La diminution des montants de la défiscalisation doit être progressive et il faut l'évaluer périodiquement. De la réussite de la première génération dépend le succès de la deuxième.

Il n'est pas raisonnable d'arrêter une stratégie à échéance de quatre ans alors que l'on ne sait pas de quoi 2010, 2011 et 2012 seront faits. Je ne vois pas d'objection à ce que l'on ajoute, à titre indicatif, des données pour ces trois années avec une « clause de revoyure » annuelle dans le cadre du projet de loi de finances.

Les biocarburants de deuxième génération suscitent beaucoup d'espoir mais ils ne sont pas au point. Ils ne le seront, disent les spécialistes, que dans treize ou quatorze ans. Et personne ne sait quel sera leur coût de production. Enfin, l'approvisionnement représente un problème considérable. Il est difficile et coûteux de mobiliser la biomasse forestière.

Bref, restons-en, pour 2009, à 15 euros de réduction par hectolitre pour le biogazole et à 20,8 pour l'éthanol. Cela représente déjà un gros effort.

Je comprends que l'on ne souhaite pas fixer un échéancier impératif pour 2010-2012. Il n'en reste pas moins qu'il faut affirmer le principe de sortie. Celui-ci a déjà été voté en Allemagne. Nous sommes les derniers à nous accrocher à la défiscalisation des biocarburants, dans un système qui est de toute façon voué à être remplacé par de la réglementation. N'oublions pas non plus que nous disposons déjà d'un instrument puissant, la TGAP.

En ce qui concerne l'éthanol, sans doute faut-il faire un geste pour 2009. En revanche, pour le biogazole, un producteur domine le marché et ses marges peuvent absorber la réduction de la défiscalisation. J'aimerais pouvoir disposer de bilans aussi fiables pour l'éthanol. En tout cas, même si l'on peut assouplir la rédaction, il faut préserver l'idée de sortie en biseau.

Les chiffres des industriels du bioéthanol figurent dans le rapport commun de l'inspection générale de l'agriculture et de l'inspection générale des finances. Si on fait passer l'exonération de 27 à 20,80 euros par hectolitre, les industriels s'en sortent tout juste, alors que les producteurs brésiliens dégagent des marges considérables.

La situation est différente pour le biogazole. Une entreprise domine le marché avec 80 % de la production, avec des marges confortables. Dans ces conditions, les industriels acceptent de ramener la réduction de taxe de 22 à 15 euros.

D'après les estimations, le coût de la défiscalisation est de 900 millions d'euros mais l'ensemble des activités économiques de la filière rapporte environ la même somme en impôts et en cotisations sociales.

Il faut en finir avec ce type de raisonnement.

Je maintiens mon avis défavorable mais je suis prêt à soutenir un amendement limitant l'effort demandé à la filière bioéthanol. Pour le reste, il faut marquer l'intention du législateur que le contribuable ne finance plus la filière à l'horizon 2012 et que la réglementation prenne le relais de l'incitation fiscale.

La commission rejette cet amendement.

Elle adopte ensuite l'article 5 sans modification.

Article additionnel après l'article 5 : Instauration d'un régime fiscal pour le carburant E 10 :

La commission est saisie d'un amendement de M. de Courson tendant à établir un régime fiscal pour le carburant E10.

Le Président de la République a déclaré qu'il fallait soutenir le développement du E10 dès 2009. Or le PLF ne comporte pas de dispositif en ce sens.

Il faut savoir que les pétroliers ont toujours combattu l'incorporation directe.

La commission réfléchit depuis longtemps au moyen d'inciter à l'incorporation directe. Avis favorable.

La commission adopte cet amendement.

Après l'article 5 :

La commission examine ensuite un amendement de M. Cahuzac tendant à supprimer, pour les vols intérieurs, l'exonération de TIPP dont bénéficient les carburéacteurs.

Il s'agit d'un amendement bien connu mais, cette fois, il ne concerne que les vols intérieurs.

La commission rejette cet amendement.

Article 6 : Reconduction de la taxe exceptionnelle mise à la charge des entreprises pétrolières en vue de financer la prime à la cuve versée aux foyers les plus modestes :

La commission adopte l'article 6 sans modification.

Article 7 : Majoration du taux d'amortissement dégressif pour certains matériels des entreprises de première transformation du bois :

La commission adopte l'article 7 sans modification.

Article additionnel après l'article 7 : Plafonnement du montant des indemnités de départ et de licenciement déductibles du bénéfice imposable à six fois le plafond annuel de la sécurité sociale :

La commission est saisie de trois amendements pouvant être soumis à une discussion commune, visant à limiter l'avantage fiscal associé aux rémunérations de type « parachute doré ». Ces amendements sont respectivement présentés par MM. Bouvard, Migaud et Cahuzac.

La commission a déjà adopté à plusieurs reprises cet amendement qui vise à retrancher de l'assiette de l'impôt sur les sociétés les montants des rémunérations différées mieux connues sous le nom de « parachutes dorés ». Il ne s'agit pas de l'interdiction de verser ces rémunérations à des dirigeants qui auraient failli – une telle disposition n'a pas sa place dans une loi de finances – mais de fixer un plafond de déductibilité à l'impôt sur les sociétés.

J'ai repris quant à moi mon amendement de l'année dernière. Le plafond d'un million proposé par M. Bouvard me paraît trop élevé, je propose de le fixer à six fois le plafond annuel de la sécurité sociale, soit environ 200 000 euros, tandis que M. Cahuzac propose 100 000 euros.

En tout état de cause, il n'est pas légitime que l'on puisse ne pas soumettre ces rémunérations à l'impôt sur les sociétés au-delà d'un certain montant. Les entreprises doivent assumer ce coût.

Le montant d'un million avait été fixé un peu arbitrairement. L'imposition à l'IR se fait à partir de six fois le plafond annuel de la sécurité sociale. Ne serait-il pas logique que le plafond soit le même pour l'assujettissement à l'IR et pour la déductibilité à l'IS ? C'est une question que je livre à votre réflexion.

Nous sommes tous d'accord : il s'agit d'un engagement présidentiel maintes fois réitéré. Notre assemblée a voté hier un texte mobilisant des sommes considérables. Par les temps qui courent, il n'est pas interdit de tenir compte de la sensibilité de l'opinion ! Si un chef d'entreprise obtient des avantages de l'assemblée générale lors de son départ, au nom de quoi fixerions-nous un plafond en deçà duquel la collectivité contribue à leur financement ? Je comprends le souhait du président Migaud de ne retenir qu'un seul chiffre de référence, mais l'IR et l'IS n'obéissent pas à la même logique. Si l'on veut être cohérent, c'est donc au premier euro qu'il faut fiscaliser et socialiser ces avantages.

Nous pourrions nous mettre d'accord sur le seuil de six fois le plafond annuel de la sécurité sociale que propose Didier Migaud. Le seuil d'un million, fixé de manière empirique, ne correspondait à aucun repère particulier. Je me rallie donc à l'amendement du président de la commission.

")

La question se pose aussi de savoir à compter de quel montant des charges sociales sont dues. Le contexte du débat sur les parachutes dorés a complètement changé depuis que le Président de la République a dit au MEDEF que cela ne pouvait plus continuer. Notre commission a donc un message politique à envoyer. Si nous adoptons un amendement fiscalisant au premier euro, nous ferons pression sur le MEDEF, qui doit faire des propositions au Président de la République.

")

Je suis d'accord sur le principe, mais le seuil doit être relativement élevé – les mesures draconiennes risquant de provoquer des détournements via d'autres pays. Cela n'enlève rien à l'intérêt de la mesure, qui a indéniablement un aspect moral, mais ne tombons pas dans l'excès !

")

Peut-on rappeler ce que recouvrent les « rémunérations différées visées aux articles L. 225-42-1 et L. 225-90-1 du code de commerce » ? L'exposé sommaire rappelle que « le code général des impôts contient les éléments constitutifs de cette équité élémentaire » et que l'administration fiscale a déjà la possibilité de « recadrer » les rémunérations exagérées. Il faut dire exactement ce que comprend cette rémunération. Si elle comporte une partie variable en fonction de la performance, ce n'est pas un parachute doré ! Veillons donc à bien encadrer la définition.

Nous avons une occasion unique de sortir du débat sur les parachutes dorés. Nos concitoyens ont le sentiment que ce sont eux qui financent ces gros salaires. Quand tout va bien et que les actionnaires décident de donner beaucoup d'argent à un dirigeant, c'est leur responsabilité – à condition que cela soit leur argent : la loi n'a pas à interférer là-dedans. En revanche, je ne vois pas pourquoi la société payerait un parachute doré pour quelqu'un qui a failli à sa mission. Je propose donc de régler définitivement le problème en supprimant toute déduction fiscale pour les parachutes dorés.

L'article 80 duodecies 3° du code général des impôts dispose que la fraction des indemnités de licenciement, régime applicable aux « parachutes dorés », versées en-dehors du cadre d'un plan de sauvegarde est exonérée dès lors qu'elle n'excède pas deux fois le montant de la rémunération annuelle brute, ou encore 50 % du montant de l'indemnité, dès lors que l'on est dans la limite de six fois le plafond de la sécurité sociale. Au-delà, ces indemnités sont soumises à l'IR. Si une fraction ne l'est pas, c'est pour réparer le préjudice de la perte d'emploi. Il importe donc de conserver une certaine cohérence. Les cotisations sociales obéissent à un régime similaire. Nous aurions tout intérêt à harmoniser les seuils.

Que le dirigeant qui s'en va ait ou non réussi dans sa mission, on peut admettre qu'une fraction de son indemnité est liée à la perte d'emploi. Je ne suis donc pas favorable à une fiscalisation au premier euro, qui créerait une distorsion par rapport au régime général.

Je vous suggère d'adopter l'amendement du président. Nous aurions ainsi au moins une cohérence entre l'IS et l'IR.

Je me souviens avoir défendu ce dispositif lorsque j'étais rapporteur général. Il faudrait vérifier que cet article du code général des impôts et le code de commerce donnent bien la même définition des rémunérations différées.

Le code de commerce fait mention « des éléments de rémunération, des indemnités ou des avantages dus ou susceptibles d'être dus à raison de la cessation ou du changement de fonction ».

Les parachutes dorés ne sont pas des indemnités de rupture de contrat conventionnelles – qui sont courantes dans la vie des entreprises - mais des dispositions prévues ab initio. Elles n'ont pas de caractère indemnitaire, mais constituent de fait une quasi-indemnité. L'analyse du rapporteur général est juste : il faut reconnaître la légitimité d'une indemnité en cas de rupture, comme pour n'importe quel salarié. Simplement, il faut en déterminer le quantum. Ne nous référons pas pour autant aux 45 millions qui ont été admis récemment en matière de préjudice moral !

Nous pourrions donc nous retrouver sur mon amendement, à savoir un plafond de six fois celui de la sécurité sociale.

Par une bizarrerie de notre droit, nous avons maintenant des mandataires sociaux en suspension de contrat de travail. L'amendement du président a ici encore l'avantage de la cohérence - car si vous n'avez pas de parachute doré en tant que mandataire social, vous retombez dans votre contrat de travail : on vous licencie et vous bénéficiez alors du dispositif fiscal existant.

Pour information, six fois le plafond annuel de la sécurité sociale équivaut à 199 656 euros en 2008.

Il faut savoir que le rapport de la mission d'information commune sur les exonérations de cotisations sociales propose une contribution de solidarité sur les niches sociales, dont les rémunérations différées. Cette réflexion me paraît totalement cohérente avec ce que nous sommes en train de faire : aux yeux des Français, il s'agit d'un seul et même sujet politique.

Six fois le plafond de la sécurité sociale, cela reste une échelle acceptable. Je pense donc que la commission peut adopter cet amendement de compromis.

MM. Bouvard et Cahuzac retirent leurs amendements pour cosigner celui du président Migaud, que la commission adopte.

Après l'article 7 :

La commission est ensuite saisie d'un amendement de M. de Courson tendant à permettre aux PME d'obtenir immédiatement le remboursement des créances « crédit d'impôt recherche » qu'elles détiennent.

Une entreprise en déficit ne peut imputer l'excédent de crédit d'impôt recherche (CIR) sur son IS : elle doit attendre trois ans pour se le faire rembourser. Je propose qu'elle puisse le faire immédiatement.

Cet amendement est intéressant, mais son coût est estimé à près de 600 millions. Même si c'est une estimation haute, il reste donc hors de portée.

L'estimation me paraît en effet très haute ! Mais compte tenu de la récente augmentation du crédit d'impôt recherche, mieux vaut garder cette bonne idée pour plus tard.

M. de Courson retire l'amendement.

La commission est ensuite saisie d'un amendement de M. Bouvard tendant à accroître la prise en compte des dépenses de veille technologique dans l'assiette du CIR, qui est retiré après avis défavorable du rapporteur général.

M. de Courson présente un amendement tendant à étendre le champ d'application du CIR aux dépenses exposées pour les titres de propriété intellectuelle autres que les brevets – marques, dessins et modèles, droits d'auteurs et droits voisins.

Les titres de propriété intellectuelle permettent aux PME de valoriser leurs innovations et de conquérir de nouveaux marchés, notamment à l'export. Or elles ne déposent aujourd'hui, selon l'INPI, que 13 % des brevets.

Après avis défavorable du rapporteur général, M. de Courson retire l'amendement.

La commission examine ensuite un amendement du président Migaud tendant à moduler l'IS en fonction de la destination des bénéfices réalisés.

Ce dispositif qui existe dans plusieurs pays étrangers permet d'encourager le réinvestissement des bénéfices dans l'entreprise.

Nous avons créé ce dispositif en 1997 et l'avons supprimé en 2001 du fait de sa complexité. Il a existé pendant un temps en Allemagne, où il a été supprimé pour la même raison.

En théorie micro-économique, il n'existe aucun fondement à une différenciation du taux entre les bénéfices mis en réserve et ceux qui sont distribués. Les entreprises peuvent en effet se trouver dans des situations très différentes ; leurs décisions ne dépendent pas seulement de la fiscalité, mais aussi de leur stratégie. Se pose également un problème technique : au sein d'un groupe, certaines entreprises ont besoin de distribuer, d'autres non.

Cette idée était en fait une idée américaine, imposée à l'Allemagne de l'ouest en 1949 pour lutter contre la concentration économique.

La commission rejette cet amendement.

Elle examine ensuite un amendement du président Migaud tendant à soutenir les PME à l'exportation par une réduction de l'IS.

La commission rejette l'amendement.

La commission est saisie d'un amendement de M. de Courson. tendant à instaurer un mécanisme optionnel de déduction temporaire des pertes des filiales détenues à plus de 75 % et des établissements stables situés hors de France, avec réintégration ultérieure des profits.

Mon amendement vise à permettre la prise en compte des pertes subies par les entreprises souhaitant s'implanter ou développer leur activité hors de nos frontières. Ce mécanisme est plus simple que le dispositif de provision pour implantation à l'étranger, supprimé en 2003.

L'idée est intéressante, mais cet amendement soulève quelques problèmes. Le seuil de 75 %, par exemple, devrait être relevé à 95 %.

Sans doute vaudrait-il mieux retirer l'amendement et le déposer à nouveau dans le cadre de l'article 88.

La commission est saisie d'un amendement de M. de Courson tendant à majorer l'impôt sur les sociétés payé par les compagnies pétrolières et d'un amendement de M. Cahuzac ayant le même objet.

De septembre 2003 à septembre 2008, les prix des carburants ont augmenté de 53,5 % et, selon les données détaillées de l'INSEE, les dépenses totales en carburant et en fioul domestique sont passées de 31 milliards d'euros en 2003 à 40 milliards d'euros en 2006. Par ailleurs, les compagnies pétrolières ont très largement profité de l'augmentation du nouveau choc pétrolier puisque leurs bénéfices ont plus que doublé en cinq ans.

En outre, une large part de ces bénéfices est payée par les ménages des grands pays consommateurs tels que la France.

Enfin, dans ce contexte exceptionnel, les compagnies pétrolières n'affectent que la moitié de leur flux de trésorerie d'exploitation aux investissements et les montants consacrés aux énergies renouvelables représentent une part infime des profits. En réalité, la croissance des bénéfices a surtout permis de procéder à des opérations massives de rachat et de destruction d'actions propres pour soutenir le cours du titre.

Cette situation, qui affecte considérablement le pouvoir d'achat des ménages, appelle un rééquilibrage. D'où mon amendement.

Répondant au souci du développement, le présent amendement incite donc les compagnies pétrolières à contribuer aux investissements qui permettront au consommateur de diminuer son usage de pétrole.

Je suis défavorable à cet amendement, car il est prévu de reconduire en 2009 le dispositif adopté l'an dernier qui taxe les provisions pour hausse de prix des sociétés pétrolières pour une recette de près de 170 millions d'euros, destinée à alimenter l'aide à la cuve. Ce dispositif consiste à taxer à 25 % la fraction de la provision pour hausse de prix qui dépasse un plafond de 15 millions. Sur ce stock de provision, qui ne devrait guère changer, s'appliquera donc une deuxième taxe de 25 %, ce qui se traduira par une imposition totale de 50 %. Il me semble difficile d'aller au-delà.

Les profits pétroliers sont faits sur les lieux de production et la question est de savoir à quoi ils servent à l'échelle macroéconomique. Si, faute d'investissements à la hauteur de ces profits, ces derniers servent essentiellement à racheter des actions pour faire monter les cours, cela profite plus aux actionnaires qu'à l'intérêt collectif. Il conviendrait donc de trouver un dispositif incitant les compagnies pétrolières à investir leurs profits.

Quoi qu'il en soit, étant donné l'avis défavorable du rapporteur général, je retire mon amendement.

La commission rejette l'amendement de M. Cahuzac.

Elle rejette également, après avis défavorable du rapporteur général, un amendement de M. Charles de Courson tendant à instaurer une taxe additionnelle à la taxe exceptionnelle mise à la charge des entreprises pétrolières, le produit de cette taxe devant participer au désendettement de l'État.

Article additionnel après l'article 7 : Élargissement de la réduction d'impôt pour dons aux sociétés ayant pour activité de représenter la France aux expositions universelles :

La commission est saisie d'un amendement de M. Vigier tendant à rendre éligibles à une réduction de l'impôt sur le revenu ou à l'impôt sur les sociétés égale à 60 % de leur montant les versements effectués par les entreprises à des sociétés dont l'État est l'actionnaire unique et ayant pour activité la représentation de la France aux expositions universelles.

Le fisc estime qu'il y a une contrepartie à l'argent versé par les entreprises françaises à la Compagnie française pour l'exposition de Shangai 2010, et donc que lesdits versements ne sont pas déductibles. Bien qu'il semble qu'une lettre récente du ministre du budget ait partiellement tranché la question de cette réduction d'impôt, il serait préférable de fixer cette décision par une disposition législative, afin de nous assurer durablement que les entreprises seront incitées à soutenir financièrement la présence française aux expositions universelles. De tels versements doivent donc être considérés comme des dons.

Dans le passé, la présence française aux expositions universelles était financée par des subventions. Par ailleurs, notre commission souhaite éviter de substituer de la dépense fiscale à de la dépense budgétaire.

La commission adopte cet amendement.

Article additionnel après l'article 7 : Élargissement du crédit d'impôt « prospective commerciale » aux micro-entreprises :

La commission adopte, après avis favorable du rapporteur général, un amendement de M. de Courson tendant à faire bénéficier les micro-entreprises du crédit d'impôt accordé aux petites et moyennes entreprises à hauteur de 50 % de leurs dépenses de prospection commerciale destinées à favoriser l'exportation de biens, de services et de marchandises au sein comme à l'extérieur de l'espace économique européen.

Après l'article 7 :

La commission rejette, après avis défavorable du rapporteur général, un amendement de M. Brard tendant à l'élaboration d'un rapport sur l'impact du régime du bénéfice mondial consolidé.

Article 8 : Ajustement des tarifs de la taxe spéciale sur certains véhicules routiers :

La commission rejette, après avis défavorable du rapporteur général, un amendement de M. Brard tendant à supprimer l'article 8, au motif que cet article serait en contradiction avec les objectifs du Grenelle de l'environnement

La commission adopte l'article 8 sans modification.

Après l'article 8 :

Après avis défavorable du rapporteur général, la commission rejette deux amendements identiques de M. Cahuzac et de M. Brard tendant à supprimer l'article 1er du code général des impôt, qui pose le principe du plafonnement des impositions directes.

Elle rejette ensuite, après avis défavorable du rapporteur général, deux amendements de M. Cahuzac, le premier ayant pour objet d'empêcher que l'application du bouclier fiscal ne puisse réduire l'ISF dû par le contribuable en dessous d'une cotisation minimale calculée pour chaque tranche d'imposition du patrimoine, le second tendant à abroger l'article 1649-0 du code général des impôts, qui définit les modalités d'application du bouclier fiscal.

Puis, elle rejette, après avis défavorable du rapporteur général, un amendement de M. Brard tendant à plafonner à 5 000 euros par an le montant du droit à restitution résultant du bouclier fiscal.

La commission est saisie d'un amendement de M. Migaud tendant à majorer le revenu retenu pour l'application du bouclier fiscal, des déficits liés au bénéfice des dispositifs « Malraux », des monuments historiques et des meublés professionnels au-delà du seuil de 10 700 euros.

L'argument avancé pour justifier le bouclier fiscal et selon lequel l'impôt ne devrait pas dépasser 50 % du revenu d'un contribuable perd de sa force si l'on s'avise que le bouclier fiscal s'applique sur un revenu dont sont déjà déduits les bénéfices de plusieurs niches fiscales existantes. Mon amendement tend donc à l'appliquer sur la base du revenu réel.

Je suis tout à fait favorable au principe de cet amendement. Toutefois, étant donné que ces dispositifs, qui contribuent à créer un double avantage comme vous venez de le décrire, seront plafonnés dans la deuxième partie du projet de loi de finances, et afin d'éviter une rétroactivité de cette mesure sur les revenus de 2007, il me semblerait préférable d'adopter cet amendement lors de l'examen de la deuxième partie.

Cette mesure est de justice fiscale, et je crois utile que nous ouvrions ce débat dès la première partie. Je ne suis pas opposé, cependant, à ce qu'elle ne s'applique qu'à partir des revenus de 2008.

")

L'amendement de M. le président Didier Migaud ayant pour objet de corriger une anomalie, il serait légitime que la mesure proposée s'applique aux impôts dûs dès 2008. Les électeurs ont des attentes vis-à-vis de leurs élus et il est possible que, comme il l'a fait pour le financement du RSA, le Président de la République tranche dans le sens d'une plus grande participation de tous face à l'épreuve sociale qui s'annonce.

Je suis tout à fait d'accord sur le principe mais il faudrait s'assurer que l'amendement traite tous les cas de figure.

A priori, mon amendement est complet, mais je le retire et je le représenterai dans le cadre de l'article 88. En tous les cas, je constate que son principe recueille un large assentiment.

La commission examine un amendement de M. Cahuzac tendant, pour le calcul du bouclier fiscal, à intégrer dans les revenus pris en compte les contrats d'assurance-vie, qu'ils soient en euros ou en unités de compte.

Les contrats multi-support sont assimilés à des contrats en unité de compte, y compris pour leur compartiment en euros, ce qui génère des comportements d'optimisation fiscale et pose question. En l'état, l'amendement intègre la totalité des revenus des contrats multi-supports, et ne peut donc être accepté, mais l'intention d'équité fiscale est intéressante.

Après avis défavorable du rapporteur général, la commission rejette successivement deux amendements : l'un de M Cahuzac visant à alimenter le Fonds de réserve des retraites, insuffisamment doté, avec le produit de la taxation des plus-values tirées des stock-options ; l'autre de M. Le Fur allongeant le délai pendant lequel la revente d'immeubles acquis par des marchands de biens est exonérée de droits d'enregistrement.

La commission est saisie successivement de deux amendements de M. de Courson visant à moraliser les pratiques s'agissant des stock-options. Le premier interdit aux mandataires sociaux de lever leurs options tant qu'ils sont en fonction et abaisse le seuil au-delà duquel les plus-values d'acquisition sont taxées à 40 % ; le second porte seulement sur le seuil. Après avis défavorable du rapporteur général, la commission rejette successivement les deux amendements.

Elle examine ensuite un amendement de M. Cahuzac visant à abroger, pour les contribuables assujettis à l'ISF, l'abattement de 75 % dont bénéficient, sous réserve d'une durée de détention de six ans, les salariés et dirigeants sur les actions de leur société.

Si l'on veut favoriser l'investissement dans les PME, il faut permettre aux entrepreneurs d'investir dans la leur !

Il s'agit, par cet amendement, de mettre en cause l'amendement Tardy qui a été adopté l'an dernier. Or sans le vote de cet amendement, les choses auraient moins bien fonctionné.

Après avis défavorable du rapporteur général, la commission rejette cet amendement.

Le rapporteur général ayant émis un avis défavorable, la commission rejette un amendement de M. Cahuzac visant à supprimer l'indexation automatique dont l'impôt de solidarité sur la fortune fait l'objet.

Après avis défavorable du rapporteur général, la commission rejette un amendement de M. Cahuzac tendant à abaisser le seuil au-delà duquel les contrats d'assurance-vie font l'objet d'une taxation au titre des successions.