Commission des finances, de l’économie générale et du contrôle budgétaire

Séance du 18 mai 2010 à 18h00

La séance

La Commission entend Mme Christine Lagarde, ministre de l'Économie, de l'industrie et de l'emploi, sur le projet de loi de régulation bancaire et financière (n° 2165)

")

Nous vous accueillons, madame la ministre de l'Économie, de l'industrie et de l'emploi, afin que vous nous présentiez le projet de loi de régulation bancaire et financière.

Ce projet, déposé sur le bureau de l'Assemblée en décembre 2009, fait suite, pour l'essentiel, à des dispositions déjà prises au niveau communautaire. Il contient également des dispositions relatives aux circuits de financement des PME. Chacun s'accordait sur l'urgence de ce texte, et je me réjouis que nous l'examinions enfin.

Entre-temps, des dispositions relatives à Oséo ont été intégrées au projet de loi sur l'entreprise individuelle à responsabilité limitée, soumis à une autre commission, qui a été adopté et sur lequel le Conseil constitutionnel devrait se prononcer prochainement. Si le rapporteur ne se formalise pas de cette procédure, pour ma part je la regrette, d'autant qu'il s'agit d'entériner que la banque Oséo exerce des responsabilités relevant à la fois du financement des PME et de la banque d'affaires, dont je ne suis pas sûr qu'elles soient compatibles entre elles.

Je commencerai par remettre le projet de loi dans son contexte. Il s'inscrit dans la droite ligne des décisions arrêtées à la suite de la crise financière, au cours des trois G20 qui se sont tenus successivement à Washington, Londres et Pittsburgh, lesquels reposent sur un principe fondamental : aucun pays, aucun marché, aucune institution ou aucun opérateur financier, aucun produit ne devra échapper à une supervision et à des normes communes.

Des chantiers ont été ouverts, des progrès enregistrés, mais le temps de la démocratie n'est pas celui du marché et il défie notre impatience commune. Il faut continuer à agir notamment à l'échelle nationale pour réguler les marchés financiers, éviter de nouvelles crises et accélérer la reprise en recentrant la finance sur le financement de l'économie.

L'Écofin qui s'est tenu aujourd'hui a fait quelques avancées dans la régulation des trous noirs de la finance, c'est-à-dire principalement les marchés de dérivés de gré à gré, les agences de notation et les fonds alternatifs – ou hedge funds –, propices à la spéculation, faute de supervision et de clarté. Le G20 de Pittsburgh avait exigé que « toutes les transactions soient enregistrées dans des bases de données » et réclamé que, d'ici à la fin de 2012, les transactions sur dérivés standardisés soient dénouées par l'intermédiaire de chambres de compensation.

Nous avons bien avancé sur les fonds alternatifs puisque, cet après-midi même, le texte élaboré au sein d'Écofin a été approuvé à la majorité qualifiée, la Grande-Bretagne ayant émis des réserves. Nous avons donné mandat à la présidence d'Écofin pour qu'elle négocie avec le Parlement européen et la Commission un projet commun.

En ce qui concerne les produits dérivés, la Commission européenne, en la personne de Michel Barnier, s'est engagée à proposer en juin une directive. La France exigera des infrastructures solides : des chambres de compensation ayant le statut d'établissement de crédit, donc accès à la liquidité de leur banque centrale, ce qui alimente la discussion avec nos amis britanniques qui n'en voient pas la nécessité et s'interrogent sur l'opportunité d'ouvrir une chambre de compensation en zone euro. Il faut savoir que, depuis le 28 mars, une chambre de compensation fonctionne au plan national pour les dérivés de crédit. Je souhaite travailler avec la représentation nationale pour que le projet de loi de régulation bancaire et financière accompagne le développement de ces infrastructures, afin de nous assurer que, en 2012, plus aucun marché dérivé n'échappera au contrôle.

Venons-en aux agences de notation dont le G20 avait décidé, en novembre 2008, qu'elles devraient être enregistrées. L'échéance avait été fixée à la fin de 2009 et la présidence française, en novembre 2008, avait donné l'impulsion, l'objectif étant d'obtenir le dépôt des systèmes de modélisation et de classement de ces agences. C'est le 7 juin prochain qu'entrera en vigueur le texte qui confie cette tâche à l'Autorité des marchés financiers.

J'en termine par les paradis fiscaux et prudentiels qui illustrent aussi l'écart qu'il y a entre le temps des marchés et celui du législateur. Dans le sillage du G20 de Pittsburgh, il avait été décidé de faire la clarté sur le sujet. Depuis près d'un an, plus de 300 accords d'échange d'informations ont été signés entre des « paradis fiscaux » et d'autres États, dont, je le concède, 10 % de paradis fiscaux. Mais la route est encore longue car les documents doivent ensuite être ratifiés par les Parlements, avant d'entrer en application. En votant la loi de finances rectificative pour 2009, le Parlement français a, quant à lui, adopté des mesures de rétorsion sévères à l'encontre des opérateurs utilisant les paradis fiscaux, qui sont frappés d'une fiscalité très lourde.

Pour parachever l'édifice, il manquait des acteurs pour mettre en oeuvre les décisions. Le G20 a créé le Conseil de stabilité financière, véritable tour de guet qui avait aussi vocation à prescrire la norme pour prévenir le risque systémique. L'Union européenne a transposé le principe en intronisant le Conseil européen du risque systémique.

Mais surveiller ne suffit pas. C'est pourquoi une taxation du secteur financier est à l'étude. Le Fonds monétaire international nous a soumis un premier rapport qui indique des pistes en matière d'assiette – les transactions financières ou des postes du bilan des banques. Nous avons été plusieurs à lui demander de pousser plus avant ses travaux et de soumettre au G20 des recommandations. La crise financière qui touche plus particulièrement la zone euro accentue l'urgence, et des pays comme l'Allemagne ou même la Grande-Bretagne évoluent pour s'approcher de notre position et réclamer un mécanisme de taxation suffisamment large pour atteindre ceux qui sont susceptibles de présenter un risque systémique en raison de leur taille ou de leur comportement.

Refonder et renforcer la régulation des banques, tel est le but de ce projet de loi et des décisions prises tant au plan international qu'européen. La régulation bancaire a été au coeur du G20. Le Comité de Bâle qui rassemble la plupart des gouverneurs des banques centrales, des superviseurs des autorités de marché dans les secteurs de l'assurance, des banques et des bourses, a fait des propositions à la fin de 2009 pour refonder les règles prudentielles sur quatre principes simples : plus de fonds propres en face des activités les plus risquées ; des fonds propres de meilleure qualité ; des règles supplémentaires pour mieux gérer le risque de liquidité ; une atténuation du caractère procyclique du tandem règles prudentielles-normes comptables.

Ces initiatives sont largement combattues par le secteur financier qui objecte que le renforcement des fonds propres risque d'assécher la distribution de crédit et de provoquer un désavantage compétitif par rapport à la concurrence étrangère qui échappe à ces règles. Il faut prendre en considération ces arguments mais ne pas les surestimer. L'augmentation des capitaux propres me paraît indispensable.

Transposer les décisions au niveau national signifie que les règles doivent être homogènes entre des places comme Paris, Londres ou Francfort. En novembre dernier, j'ai publié l'arrêté qui encadre les bonus des opérateurs de marché en application des règles qui avaient été décidées par le G20. Nous sommes les premiers à l'avoir fait.

Après une longue concertation, la Commission bancaire et l'Autorité de contrôle des assurances et des mutuelles ont été fusionnées. En dépit des réticences rencontrées, ce rapprochement, opéré par ordonnance comme la loi de modernisation de l'économie l'a autorisé, était nécessaire pour couvrir le spectre complet des activités de banque et d'assurance, y compris la distribution de produits financiers. Avec cette autorité unique, il n'y a plus d'angle mort.

Le projet de loi de réglementation bancaire et financière va plus loin en créant un conseil de la régulation financière et des risques systémiques qui réunit, sous le contrôle du ministère de l'Économie, toutes les autorités de contrôle, c'est-à-dire l'autorité de contrôle du secteur bancaire et des assurances et l'Autorité des marchés financiers ainsi que la direction du Trésor. Ce conseil est en quelque sorte calqué sur l'autorité de supervision des risques systémiques, chargée d'analyser et prévenir les risques au niveau européen. Il sera en outre chargé de coordonner l'action internationale de notre pays dans ces domaines, pour la rendre plus efficace.

L'AMF sera également dotée des pouvoirs nécessaires au contrôle et à la sanction des agences de notation. Le projet tire également les conclusions du constat fait en 2008 selon lequel l'AMF ne disposait pas des pouvoirs d'urgence lui permettant de suspendre, par exemple, les ventes à découvert.

Le texte améliore par ailleurs l'efficacité du contrôle et de la supervision des groupes transfrontaliers par la mise en place des collèges de superviseurs et le renforcement des échanges d'information entre autorités de contrôle. Nous essayons, là aussi, de reproduire au niveau national ce qui a été conçu au niveau européen, c'est-à-dire un comité de supervision des risques et une gestion transfrontalière des groupes bancaires et financiers susceptibles de présenter des risques systémiques.

S'agissant du second volet, j'entends vos remarques, monsieur le président, sur la disparition du dispositif relatif à Oséo car ce projet est aussi destiné à faciliter le financement de l'économie pour soutenir la reprise. Nous devons en effet améliorer le potentiel de croissance détruit par la crise financière. Pour ce faire, le projet prévoit d'améliorer le financement des grandes entreprises, des PME et des ménages grâce, s'agissant de ces derniers, à un instrument financier supplémentaire.

En ce qui concerne les grandes entreprises, un investisseur qui souhaitera obtenir plus de 33 % du capital ou des droits de vote d'une société devra automatiquement déposer une offre publique d'achat sur l'intégralité du capital de la société. Les personnes agissant de concert devront additionner leur participation et seront regardées comme solidaires. Afin de clarifier cette responsabilité, la réforme précise que deux personnes qui ont passé un accord en vue d'obtenir le contrôle d'une société agissent de concert. Il s'agit d'éviter les prises de contrôle rampantes.

Améliorer le financement des PME et des entreprises de taille intermédiaire est une tâche fondamentale pour stimuler la reprise. Il faut en particulier leur faciliter l'accès aux fonds propres. Sur Alternext, qui est leur marché de référence, obligation sera faite à un investisseur détenant plus de 50 % du capital de déposer une offre publique d'achat, et à l'actionnaire qui deviendrait extrêmement majoritaire de faire une offre de retrait.

J'en profite pour faire une incidente. J'avais demandé à M. Demarigny un rapport sur le financement au niveau européen des petites et moyennes entreprises et des ETI. Après avoir donné une définition des entreprises concernées, qu'il dénomme SMILEs, les Small and Medium Size Issuers Listed in Europe, c'est-à-dire les petites et moyennes entreprises émettant sur le marché, le rapport préconise d'améliorer la liquidité et de donner de la profondeur au marché, sans remettre en cause les marchés nationaux, en faisant fonctionner en symbiose les plates-formes de type Alternext. Un fonctionnement étroit entre plates-formes européennes contribuera à faciliter l'accès de ces entreprises aux capitaux européens.

Enfin, le projet propose un nouvel outil à la disposition des banques pour refinancer les prêts immobiliers consentis aux ménages. Il fonctionnerait sur le modèle des obligations foncières, qui ont bien résisté à la crise. Les obligations à l'habitat faciliteront l'accès des ménages au crédit immobilier.

")

La crise a montré la nécessité de renforcer la réglementation et la régulation du secteur financier, mais aussi de faire un effort tout particulier en faveur du financement de l'économie. Telles sont les pierres angulaires de ce projet de loi.

Chacun peut constater que le modèle français de régulation a fait la preuve de sa qualité, même s'il peut être amélioré. C'est ce à quoi s'attache la première partie du projet, qui tire les conséquences des récentes évolutions, au niveau tant international qu'européen, de l'architecture de la régulation. Pour aller dans le même sens, je proposerai, la semaine prochaine, un amendement tendant à préciser les objectifs généraux de la politique de l'État dans les secteurs bancaire et financier. Le terme de « régulation » s'est banalisé mais il recouvre des réalités bien différentes. On a pu constater que le système français a résisté là où d'autres ont failli. Il a anticipé des dispositifs de régulation que d'autres mettent en place seulement maintenant. Je proposerai toutefois de renforcer les prérogatives et les procédures de l'Autorité des marchés financiers.

Un amendement pourrait par ailleurs être l'occasion de ratifier et d'adapter l'ordonnance du 21 janvier 2010 qui a fusionné les autorités d'agrément et de contrôle de la banque et de l'assurance.

Nous aborderons également les conséquences de Bâle III sur le financement de l'économie. La représentation nationale doit se prononcer car, sous des apparences techniques, le sujet relève de la responsabilité des politiques en raison de son impact sur l'économie réelle.

Même s'il s'inscrit dans le cadre national, trop étroit pour la réglementation financière, ce projet sera le moyen d'inspirer les négociations internationales ou européennes qui sont en cours en proposant par exemple d'instiller davantage de concurrence pour remettre en cause l'oligopole de trois agences de notation. Nous pourrons suggérer d'aller plus loin que le G20 de Pittsburgh en matière d'enregistrement et de supervision des agences de notation, en étendant l'agrément délivré par l'AMF à la méthodologie. De même pourrions-nous renforcer la gouvernance des groupes bancaires et des compagnies d'assurance en confiant aux conseils d'administration une plus grande maîtrise des risques.

L'article premier propose de remplacer le collège des autorités de contrôle des entreprises du secteur financier par un conseil de la régulation financière et du risque systémique. Bien qu'inspiré d'un même modèle de surveillance macro-prudentielle, ce conseil, purement national, n'est pas strictement calqué sur le conseil de stabilité financière et sur le comité européen du risque systémique. Comment s'articuleront les trois niveaux de supervision ? Comment notre conseil national contribuera-t-il concrètement à renforcer la position française dans les négociations sur les normes internationales et européennes ?

La proposition de directive Solvency II concernant les assurances a été votée par le Parlement européen en avril 2009. Mais elle continue de faire l'objet de négociations dans le cadre de la préparation des textes d'application. Un peu comme la norme Bâle II applicable aux banques, elle introduit des modifications extrêmement profondes dans les règles prudentielles en vigueur et met la gestion des risques au coeur du système. Cette réforme vise à responsabiliser les assurances en leur donnant une liberté de choix accrue ainsi qu'à harmoniser les règles en Europe. J'ai cru comprendre que le gouvernement français ne se satisfaisait pas de l'état actuel du texte. Qu'en est-il exactement ? Et quelle est la position des principaux États membres sur la question ?

Le deuxième volet du projet vise à améliorer les conditions d'accès aux marchés des PME et des ETI. La partie concernant Oséo a trouvé un autre véhicule législatif, plus rapide…

")

…et je m'en émeus d'autant moins que j'ai appelé à la fusion rapide des structures d'Oséo. Des 130 administrateurs, il n'en restera plus qu'une vingtaine. C'est un gage d'efficacité et d'économie – plus de 2 millions d'euros par an.

S'agissant du financement de l'économie, il faut rendre le marché Alternext à la fois plus attractif pour les PME et plus sûr pour les investisseurs et les actionnaires, notamment en renforçant les obligations en termes d'offre publique d'achat ou de retrait. Je proposerai par voir d'amendements de rendre plus transparentes les cessions temporaires de titres – qui donnent lieu à transfert de droits de vote – en période d'assemblée générale.

Si le marché Alternext est incontestablement un outil utile, bien réglementé dans l'intérêt des investisseurs, une certaine insécurité perdure en revanche sur les marchés non réglementés. Comment limiter les échanges qui ne sont soumis à aucun contrôle ?

La crise a montré que la frilosité des assureurs crédit, ou leurs mauvaises anticipations, pouvaient avoir des conséquences dramatiques pour les PME. Sous l'impulsion du Gouvernement, ils se sont engagés à communiquer à leurs clients qui la leur demanderaient l'appréciation qu'ils ont établie. Le projet ouvre aux assureurs crédit l'accès au fichier bancaire des entreprises dressé par la Banque de France, le FIBEN. Mais quelles sont, en contrepartie, les obligations déclaratives auxquelles ils seront soumis en vertu de l'article 13 ?

Dans le but de renforcer le contrôle sur les produits dérivés, je proposerai, pour lutter contre les abus de marché, d'étendre les pouvoirs de l'AMF aux produits dérivés, tels que les CDS, les Credit Default Swaps, d'États souverains, dont le sous-jacent est listé sur un marché réglementé.

Enfin, vous avez fait référence, madame la ministre, à la nouvelle obligation à l'habitat qui tire les enseignements de l'excellent fonctionnement des covered bonds. Ce nouvel instrument financier, destiné à financer des crédits cautionnés, qui représentent en France 70 % de l'encours, est attendu impatiemment par les professionnels car il devrait grandement renforcer l'attractivité des obligations sécurisées françaises. Contribuera-t-il à réduire les spreads enregistrés sur le marché immobilier ?

")

Nous avons pris de l'avance, avez-vous dit, madame la ministre, dans la lutte contre les territoires non coopératifs et la limitation des rémunérations des opérateurs de marché. Mais où en sont les autres pays européens ?

Vous avez fait état d'un accord de principe sur le projet de directive sur la régulation des fonds alternatifs, en dehors des réserves britanniques. Ne conduisent-elles pas à des concessions importantes ? Comment cette directive sera-t-elle transposée dans les législations nationales ?

")

Je m'en voudrais d'atténuer l'enthousiasme de notre collègue Jérôme Chartier, que l'on a toutefois connu plus démonstratif… Pourtant, force est d'admettre que le texte est un peu court. Il ressemble à un patchwork de mesures qui sont, chacune prise isolément, de bon aloi, à commencer par l'accès des assureurs crédit au FIBEN qui attendait dans les cartons de vos prédécesseurs, madame la ministre, depuis une dizaine d'années. Mais la portée régulatrice de l'ensemble est somme toute limitée.

On ne retrouve pas dans le détail du texte les ambitions affichées dans le titre, en particulier la régulation des nouveaux produits. Rien n'est dit sur la façon de réglementer les produits du type CDS, aucun garde-fou n'est prévu pour les opérations de LBO et la titrisation n'est pas mieux encadrée. On a le sentiment d'un texte prétexte, plutôt que d'un outil adapté au contexte de crise.

Un des éléments phares du texte réside dans la mise en place d'un conseil de régulation financière et du risque systémique. Mais cette innovation relève plutôt de la cosmétique. Jusqu'à présent, nous avions un collège des autorités de contrôle des entreprises du secteur financier comprenant le ministre de l'économie, le gouverneur de la Banque de France en tant que président de la Commission bancaire, le président de l'AMF et le président de l'ACAM. Le nouveau conseil, lui, se compose du ministre de l'économie, du gouverneur de la Banque de France qui préside l'autorité de contrôle prudentiel, produit de la fusion de la Commission bancaire et de l'ACAM, et le président de l'AMF. Une seule tête nouvelle : le président de l'Autorité des normes comptables. C'est indiscutablement un mieux, mais peut-on parler d'un changement dans les méthodes de contrôle ?

Concernant l'autorité de contrôle prudentiel, dont on a peu parlé puisqu'elle a été créée par ordonnance, je m'interroge sur ses moyens sans lesquels elle ne pourra pas contrôler. Or le texte n'en dit rien. Entendez-vous les renforcer alors qu'il semble que le corps de contrôle des assurances se vide de sa substance et que les renforts annoncés ne soient pas effectifs ?

Plutôt qu'à la concurrence prônée par Jérôme Chartier, nous faisons confiance à l'AMF pour encadrer les agences de notation. Mais comment s'y prendra-t-elle ? Fera-t-elle le point sur les liens capitalistiques des agences ? Qu'y aura-t-il dans le code de déontologie qu'elle édictera ? Quelles informations l'AMF publiera-t-elle ? Des sanctions sont-elles prévues ?

L'assurance-crédit se verra autoriser l'accès à FIBEN, mais ne faudrait-il pas aussi prendre des mesures pour éviter que les assureurs n'étranglent des secteurs économiques sur lesquels ils ont des doutes ? Ainsi, les hôtels-cafés-restaurants souffrent…

…et les assureurs crédit sont très restrictifs à leur égard. Ce n'est pas le seul secteur en cause, monsieur le rapporteur général. Résultat : quand un banquier l'interroge, l'assureur crédit le dissuade de financer. Empêcher les oukases de tuer des pans de l'économie contribuerait aussi à la régulation de l'économie réelle.

Le projet de loi ne prévoit pas la possibilité pour l'AMF d'interjeter appel d'une décision qu'elle jugerait contraire à l'intérêt public. Accepteriez-vous des amendements à ce propos ?

Par ailleurs, toute agence de notation peut-elle être enregistrée auprès de l'AMF ou l'enregistrement est-il limité – ce qui reviendrait à sélectionner les agences jugées assez sérieuses pour être contrôlées ?

Pour ce qui concerne les moyens de l'AMF, l'étude d'impact montre qu'il n'est prévu qu'un seul équivalent temps plein pour contrôler les agences de notation. Or, ce sera probablement insuffisant. Qu'envisagez-vous à cet égard ?

S'agissant de l'autorité de contrôle prudentiel – l'ACP –, je remercie par avance le rapporteur de son intention de présenter un amendement prévoyant la ratification de l'ordonnance par le Parlement : si l'urgence peut expliquer le recours aux ordonnances, un contrôle démocratique n'en est pas moins nécessaire.

Je rappelle également que certaines nominations au sein du collège de l'ACP ont été contestées, car susceptibles de susciter des conflits d'intérêt. Cette question se pose également au niveau des services. Il est important de ne pas décrédibiliser ce nouvel organisme.

Se pose enfin la question de savoir si les fonctionnaires concernés bénéficieront ou non du statut de la Banque de France. Si c'est le cas, à combien estimez-vous le coût de cette mesure ? Dans le cas contraire, comment des agents appartenant à deux corps différents et faisant l'objet d'avantages et de contraintes différents pourront-ils travailler efficacement ensemble ? Une harmonisation est nécessaire. Comment se fera-t-elle ?

Merci de vos questions pleines de sagacité et pour vos propositions d'amendements, que j'aborde dans un esprit très ouvert.

Monsieur le rapporteur, vos questions témoignent de la précision avec laquelle vous avez examiné le projet de loi sous ses angles nationaux et internationaux.

Vous m'avez interrogée sur l'articulation entre les niveaux national, européen et international – c'est-à-dire entre l'organe chargé de la supervision des risques systémiques au niveau national et le Conseil européen du risque systémique, d'une part, et le Conseil de stabilité financière d'autre part, lequel réunit les mêmes acteurs au niveau international et produit de la norme tout en assurant un rôle de supervision. Cette double mission est exercée en double commande avec le Fonds monétaire international, bien que le Conseil de stabilité financière, qui prescrit des études d'impact et apprécie la pertinence notamment des exigences en capitaux propres et du ratio de liquidité des banques, ait un rôle plus prescriptif et normatif, tandis que le FMI joue plutôt le rôle de « tour de guet » dévolu, aux niveaux national et européen, aux organes chargés de la supervision des risques systémiques.

Pour ce qui est de l'instance nationale, j'ajoute que, si la composition est assez semblable, la mission a été renforcée. La nouvelle entité a donc à la fois un rôle d'alerte et d'identification des risques et la mission de définir, pour le compte de toutes les parties, la position française dans les négociations internationales sur tous les thèmes ayant trait à la régulation. Certains domaines, comme celui des assurances et des mutuelles, ainsi que celui des normes comptables, ont parfois souffert d'une représentation insuffisante des intérêts nationaux. On peut espérer qu'au niveau des deux structures et de l'élaboration de « Solvency II », cette représentation sera meilleure.

L'articulation se fera grâce aux acteurs eux-mêmes. Ainsi, le gouverneur de la Banque de France, qui est aussi président de l'ACP, sera à la fois membre du conseil national, de l'instance régionale européenne et du Conseil de stabilité financière. Le fait que le croisement entre les échelons passe par les personnes me semble un gage d'efficacité. De la même manière, l'un de mes représentants siège au sein de ces trois instances et transmet l'information collectée auprès de chacune d'elles. On verra à l'usage si ce dispositif est efficace : il serait en tout cas très dommageable que les tests, les analyses et les conclusions dont nous disposons à l'échelle nationale ne remontent pas au niveau européen et à celui du Conseil de stabilité financière.

Ainsi, il importe que nous puissions faire entendre au Conseil de stabilité financière notre point de vue dans le débat de fond engagé aujourd'hui à l'échelle nationale sur la qualité et le volume des capitaux propres et sur l'intégration du ratio de levier dans le pilier 1 ou dans le pilier 2 du dispositif de Bâle II – débat qui peut sembler quelque peu ésotérique, mais d'une grande importance pour les établissements financiers et pour la mise en place d'une bonne concurrence évitant d'accorder à quiconque un avantage comparatif. Si nous voulons faire valoir nos conceptions, il importe de faire remonter au niveau européen les positions élaborées au niveau national. Nous partageons d'ailleurs avec les Allemands ou les Italiens, par exemple, certaines conceptions en matière de normes comptables.

Pour ce qui concerne « Solvency II », la cinquième étude d'impact se déroulera entre cet été et avril 2011 : nous devrons mettre ce délai à profit pour faire valoir nos points de vue, notamment sur la manière dont les compagnies d'assurances peuvent valoriser des portefeuilles d'actions détenant des titres de long terme afin d'éviter que ces portefeuilles ne soient trop chargés et ne les pénalisent par rapport aux fonds de pension britanniques qui échappent à la réglementation ou aux assurances allemandes, moins chargées en actions. Nous avons notamment déjà pu faire valoir au commissaire européen, qui a défendu notre point de vue, qu'il fallait prendre en compte la contre-cyclicité afin d'éviter des mouvements susceptibles d'accélérer la crise. Ainsi, l'application du principe du « mark-to-market », dans lequel la valorisation des actifs dépend de la cotation, a pesé sur le portefeuille détenu par les compagnies d'assurances et les a obligées à se recharger en capital, alors que l'horizon de détention de ces actions était très lointain, rendant inutile ce mécanisme dévastateur pour la valorisation du portefeuille.

Les assureurs crédit doivent communiquer à la Banque de France les montants qu'ils assurent, PME par PME. Plus une PME est assurée contre le défaut de paiement de ses clients, plus elle réduit ses risques : cette information permettra donc à la Banque de France d'avoir une meilleure vision des risques.

Sur les effets attendus sur le marché immobilier en cas de baisse du spread de ce nouveau produit que sont les obligations à l'habitat, je ne suis pas en mesure de répondre immédiatement.

L'offre étant rigide, une augmentation de la demande ne pourrait-elle laisser craindre une augmentation des prix pouvant confiner à la création d'une bulle ?

Sauf votre respect, monsieur le président, j'ai l'opinion exactement inverse : ce mécanisme peut avoir une conséquence très favorable sur le marché des prêts immobiliers, car la création d'obligations à l'habitat, dès lors qu'une transparence absolue sur les sous-jacents est assurée, permet une baisse des spreads, et donc, au bout du compte, une baisse des taux, du fait de la notation « triple A » quasi-certaine du véhicule. Les « covered bonds », qui sont l'équivalent des obligations à l'habitat sur les marchés internationaux, ont déjà d'excellents résultats. Je n'ai cependant pas encore de réponse définitive à cette question.

Monsieur le rapporteur général, nous avons donné aujourd'hui mandat à la présidence espagnole du Conseil Écofin – dont le travail, qui ne sera sans doute pas achevé le 1er juillet, devra être poursuivi par la présidence belge – de négocier avec la Commission européenne et le Parlement européen en vue de parvenir à un texte de consensus sur les fonds alternatifs. Le texte approuvé hier par la commission Écon du Parlement européen sur la base du rapport de M. Jean-Paul Gauzès prévoit la faculté, pour des fonds situés hors de l'Union européenne et gérés par une personne située dans l'Union européenne, de bénéficier, sous des conditions de contrôle très strictes, du passeport européen. La position de la Commission européenne se situe dans la même ligne. En revanche, le texte approuvé par une très large majorité qualifiée du conseil Écofin, mais avec une réserve de la Grande-Bretagne, ne prévoit pas d'octroyer à ces fonds le passeport européen, car il sera difficile à une autorité de contrôle européenne de vérifier le respect de la réglementation ou des déclarations prudentielles dans certains territoires.

Dans la négociation, la présidence devra tenir compte de la réserve britannique et le texte adopté pourrait être un compromis entre celui de la commission Écon et de la Commission européenne et celui du Conseil Écofin.

Un rapport du Conseil de stabilité financière vient de conclure qu'il existait deux écoles. La première est, grosso modo, celle de l'Europe continentale, où l'on a inscrit presque systématiquement dans les textes, sous forme législative ou réglementaire, des règles de rémunération : différé sur trois ans, interdiction des bonus garantis et composition pour 50 % en actions. L'autre école privilégie les principes aux règles. Par exemple, le superviseur américain vérifie si les principes de rémunérations appliqués ont pu avoir une incidence sur le profil de risque de l'entreprise contrôlée. Je vous communiquerai le rapport du Conseil de stabilité financière qui présente la situation dans les différents États membres. Il constate que, dans l'ensemble, les règles du jeu applicables aux rémunérations ont été respectées par des moyens différents – règles en Europe continentale et principes dans les pays anglo-saxons. Je suis, pour ma part, sceptique quant à l'efficacité des principes de rémunération, dont les études montrent qu'ils ont parfois été modérément respectés, par exemple en matière de bonus garantis.

Pour ce qui est de la lutte contre les paradis fiscaux, je ne suis pas certaine que nos voisins aient adopté des règles aussi rigoureuses que les nôtres, comme la majoration significative de la fiscalité applicable aux revenus du capital perçus sous forme de dividendes ou aux revenus de la propriété intellectuelle perçus sous forme de redevances et autres paiements en provenance ou à destination des paradis fiscaux. Nous avons demandé à François d'Aubert, président du groupe qui travaille sous l'égide de l'OCDE, de vérifier quelles leçons ont été tirées, dans la pratique, des accords conclus en matière de transfert d'informations.

Quant aux moyens dont dispose l'Autorité de contrôle prudentiel, je vous indique que le déménagement au 61 rue Taitbout est en cours et que l'équipe de direction y est déjà installée. Le budget pour 2010 de l'ACP est de 120 millions d'euros, ce qui représente une sensible augmentation par rapport au budget initial. Désormais, ce sont les banques qui paient pour financer leur supervision, alors que, je vous le rappelle, l'Autorité de contrôle des assurances et des mutuelles – l'ACAM – était financée par les cotisations des compagnies d'assurances et des mutuelles, tandis que le contrôle prudentiel des banques était financé sur des fonds de la Banque de France.

Les deux autorités fusionnées rassemblent aujourd'hui 880 personnes et l'ACP devrait en employer 900 à la fin de 2010. Dans deux ans, ce chiffre devrait atteindre 1 000 personnes, soit une augmentation de plus de 10 %. Des recrutements de spécialistes sont en cours depuis plusieurs semaines et se poursuivront. Soixante personnes sont issues du corps de contrôle des assurances, avec une rotation concernant dix d'entre elles.

Envisagez-vous une harmonisation de ces deux corps au sein de l'Autorité de contrôle prudentiel ?

Les deux corps resteront distincts.

Pour ce qui concerne l'AMF, un équivalent temps plein supplémentaire est prévu, qui sera exclusivement chargé de l'enregistrement de la dizaine d'agences de notation candidates – dont les trois grandes agences habituelles. Ce poste devrait suffire à cette tâche. L'ensemble des services de l'AMF seront mobilisés pour procéder aux contrôles, aux enquêtes et, le cas échéant, aux sanctions, dont les 35 personnes qui composent le service des enquêtes.

Je suis très ouverte à la possibilité de permettre à l'AMF de faire appel des décisions prises par le comité des sanctions, ce que ne peuvent faire aujourd'hui que les personnes sanctionnées. Un amendement serait bienvenu pour remédier au caractère unilatéral de cet appel.

La taxe bonus a rapporté, à la fin avril, 290 millions d'euros. Ce montant n'est pas encore définitif, car la taxe est perçue mensuellement en fonction des dates d'attribution des bonus. La prochaine échéance est programmée pour le 31 mai. Lors du vote du texte, le produit de cette taxe avait été estimé à 360 millions d'euros.

Les banques ont-elles abondé le fonds de garantie des dépôts, comme elles devaient le faire ?

Pas encore, car la réglementation européenne, qui prévoit que la garantie passe de 70 000 à 100 000 euros, a fixé la date butoir au 31 décembre 2010. Je prendrai avant la fin de l'année un arrêté visant à faire en sorte que les banques honorent leurs obligations qui auront un coût de 270 millions d'euros.

")

Les entreprises de notre pays ne sont pas assez armées en matière d'assurance crédit. J'ai bien noté que le Gouvernement entend permettre aux assureurs crédit l'accès à la base de données FIBEN de la Banque de France qui centralise les notations des entreprises, mais je m'interroge sur le projet de fusion des trois services d'OSEO – OSEO-financement, OSEO-garantie et OSEO-innovation. Quelles seront les modalités de cet accès et dans quels délais cette mesure sera-t-elle opérationnelle ?

Cette fusion, qui a été évoquée au début de la séance, a été reportée sur un autre texte, consacré à l'entreprise individuelle à responsabilité limitée – EIRL – et examiné par la Commission des affaires économiques. À titre personnel, j'appelle cette fusion de mes voeux, car nous avons tout à gagner à consolider la gouvernance d'OSEO, qui s'est remarquablement comporté vis-à-vis de l'ensemble du corps économique durant les deux années de crise que nous avons connues.

")

Le niveau de risque était parfois considérable et la consolidation des comptes à la Caisse des dépôts suscite quelques interrogations.

Je suis très attentive à cette question et j'ai demandé à la Banque de France d'effectuer des contrôles très fréquents, pour nous assurer que la proportion de risque reste raisonnable. Alors que nous avions par ailleurs facilité la couverture de la garantie jusqu'à concurrence de 90 % du risque, cette couverture est redescendue à 60 %.

Monsieur Dassault, les dispositions que vous évoquez ont été introduites dans un autre texte, qui a été voté et est actuellement déféré au Conseil constitutionnel. Tout indique que celui-ci les percevra comme des cavaliers et les censurera, ce qui nous donnera l'occasion de les examiner.

")

L'article 2 du projet prévoit qu'en cas d'urgence, le président de l'Autorité des marchés financiers peut prendre des dispositions restreignant les conditions de négociation des instruments financiers, pour une durée fixée, au-delà de laquelle ce pouvoir revient au ministre chargé de l'économie. Cette disposition a-t-elle été évaluée et un dispositif quelconque a-t-il été mis en place, après les rumeurs relatives aux difficultés de l'économie espagnole, en matière de ventes à découvert ? Quel est, en ce cas, le montant des gains de la spéculation ?

")

Madame la ministre, seriez-vous hostile, pour ce qui concerne l'assurance crédit, à un amendement tendant à inverser le mécanisme en prévoyant l'obligation pour l'assureur crédit d'aviser les entreprises des décisions qui changeraient le montant et le volume de la garantie ? Les semaines qui viennent seront en effet dangereuses pour les entreprises et risquent de se solder par une véritable hécatombe.

")

L'article 16 du projet fixe la composition du conseil d'administration d'OSEO, dont quatre membres seront nommés par l'État.

Permettez-moi, madame la ministre, de saisir cette occasion de saluer le travail de vos équipes, avec qui nous avons eu, sous votre autorité, des échanges de très grande qualité qui nous ont permis de faire progresser ce texte. Je salue également votre ouverture d'esprit face aux amendements en préparation.

J'ajouterai pour M. Baert qu'au titre de la fusion opérée entre l'ACAM et la Commission bancaire pour donner naissance à l'ACP, tout le personnel de cette dernière a reçu une proposition d'intégration au sein de la Banque de France, à l'exception du corps des commissaires contrôleurs, qui conserve son statut. Une méthodologie et des métiers communs coexisteront ainsi avec des métiers spécifiques, comme celui des actuaires, qui restera l'apanage des commissaires contrôleurs. Se met donc en place une autorité de régulation dans le cadre de la gouvernance du risque nouveau qu'est le risque économique, lequel s'inscrivait jusqu'à présent davantage dans la culture bancaire que dans la culture assurancielle. Pour ce qui est des méthodes, cette nouvelle autorité devrait permettre des améliorations en combinant les contrôles sur pièces et sur place que pratiquait la Commission bancaire et les contrôles sur pièces auxquels procédait l'ACAM.

La loi pourrait également permettre, à la faveur de l'accès au FIBEN, de voir comment les assureurs crédits notent les entreprises – ce qui est sans doute encore plus important que la dégradation de la notation ou le retrait des assureurs crédits. De fait, les assureurs crédits, notamment les trois plus grands d'entre eux, sont des entreprises privées qui ont pour objectif l'équilibre de leurs comptes. Mais ils ont aussi, comme le leur a fait observer Mme le ministre tout au long de la crise, un rôle indirect d'intérêt général et d'utilité publique, consistant à maintenir la confiance envers les entreprises.

Avec 35 personnes pour, actuellement, une cinquantaine de contrôles approfondis par an, l'AMF pourra certainement assumer le contrôle des agences de notation. Pour ce qui est de l'enregistrement, une seule personne suffira, même s'il est vraisemblable que les agences désireuses d'être enregistrées seront beaucoup plus nombreuses qu'aujourd'hui, car ce métier suscite un intérêt croissant et parce que certaines entreprises, comme les assureurs crédits, ont déjà acquis une culture de la notation qui pourrait s'élargir à cette activité.

Je tiens à remercier M. Jérôme Chartier, qui a répondu à plusieurs des questions posées, notamment à propos de l'assurance crédit. C'est aussi l'occasion de souligner l'efficacité des dispositifs CAP, CAP+ et CAP Export. De même que, comme l'a souligné tout à l'heure M. Balligand, OSEO a suppléé les banques, ces mécanismes financés par la Caisse centrale de réassurance ont suppléé les assureurs crédit.

Les obligations à l'habitat vont faciliter le refinancement des prêts immobiliers cautionnés, qui sera moins coûteux pour les banques. Cette réforme devrait donc permettre de maintenir les taux d'intérêt des prêts immobiliers français au plus bas niveau en Europe, comme c'est le cas aujourd'hui.

Dans le cadre des états généraux de l'industrie, M. Gérard Rameix, le médiateur du crédit, a beaucoup travaillé sur la question de l'assurance crédit et sur les mécanismes de modification de notes et de dégradation parfois collective qui ont été évoqués tout à l'heure. Il propose, dans le cadre d'un groupe de réflexion, d'envisager la prise en compte des facteurs de long terme pour éviter des dégradations par secteur ou très brutales, qui causent un grave préjudice aux entreprises qui les subissent, lesquelles n'en sont souvent pas alertées. Il nous faut continuer à affiner ce processus, sur lequel nous avons déjà beaucoup travaillé durant la crise avec les assureurs crédit, pour parvenir à ce que les trois principaux d'entre eux à modifier leurs conditions générales d'offre de services en y intégrant des préavis.

Monsieur Bapt, les pouvoirs d'urgence que vous évoquez visent à donner une base légale à l'interdiction de la vente à découvert, ou « short selling », qui s'est révélée calamiteuse durant la crise et dont nous avons lieu de penser qu'elle a continué de se développer, notamment sur des produits dérivés qui ne sont actuellement pas soumis à réglementation. Il s'agit de doter l'AMF des pouvoirs spécifiques pour interdire certaines opérations.

Je ne suis cependant pas en mesure de savoir quels sont les profits réalisés par le biais de ces instruments de vente à découvert. Il importe donc d'adopter, en matière de produits dérivés, une réglementation à l'échelle européenne et de la décliner au niveau national, afin que nous ayons connaissance des acteurs et disposions de « trade repositories » qui nous donnent accès à l'information. Pour les produits standardisés, les contreparties doivent être systématiques et traitées par des chambres de compensation. Nous avons demandé ce matin même au commissaire européen au marché intérieur et aux services, qui assistait à la réunion du Conseil Écofin, d'accélérer les travaux en ce sens afin qu'une proposition soit formulée au mois de juin pour nous permettre d'intervenir sur ces marchés.

Pour ce qui est, enfin, des nominations à l'ACP, je me suis efforcée de mettre en place des règles aussi strictes que possible pour éviter les conflits d'intérêts et de nommer, pour ce qui relevait de mon autorité, des personnes compétentes et non soumises à de tels conflits. Je vous remercie de me signaler les cas qui vous sembleraient devoir poser problème.

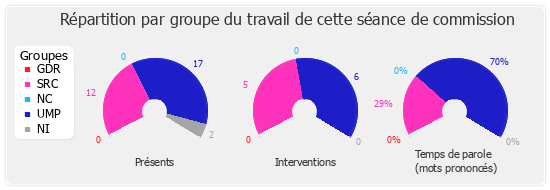

Membres présents ou excusés

Commission des finances, de l'économie générale et du contrôle budgétaire

Réunion du mardi 18 mai 2010 à 18 heures

Présents. - M. Dominique Baert, M. Jean-Pierre Balligand, M. Gérard Bapt, M. Jean-Marie Binetruy, M. Michel Bouvard, M. Jérôme Cahuzac, M. Gilles Carrez, M. Jérôme Chartier, M. Alain Claeys, M. René Couanau, M. Jean-Yves Cousin, M. Olivier Dassault, M. Yves Deniaud, M. Henri Emmanuelli, Mme Aurélie Filippetti, M. Jean-Claude Flory, M. Marc Francina, M. Daniel Garrigue, M. Georges Ginesta, M. Louis Giscard d'Estaing, M. Marc Goua, M. François Goulard, Mme Arlette Grosskost, M. Laurent Hénart, M. Jean-Louis Idiart, M. Jean-François Mancel, M. Pierre-Alain Muet, M. Henri Nayrou, M. Camille de Rocca Serra, M. François Scellier, M. Michel Vergnier

Excusés. - M. Pierre Bourguignon, M. Bernard Carayon, M. Thierry Carcenac, M. Michel Diefenbacher, M. Patrick Lemasle, M. Victorin Lurel