Commission des affaires sociales

Séance du 18 octobre 2011 à 16h00

La séance

COMMISSION DES AFFAIRES SOCIALES

Mardi 18 octobre 2011

La séance est ouverte à seize heures quarante-cinq.

(Présidence de M. Pierre Méhaignerie, président de la commission)

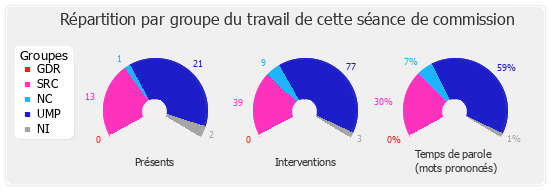

La Commission des affaires sociales examine, sur le rapport de MM. Yves Bur, Jean-Pierre Door, Mme Bérengère Poletti, M. Denis Jacquat et Mme Martine Pinville, le projet de loi de financement de la sécurité sociale pour 2012 (n° 3790).

")

Mes chers collègues, avant que nous ne commencions l'examen des articles du projet de loi de financement de la sécurité sociale pour 2012, je voudrais vous préciser dans quel esprit j'ai procédé, cette année, à l'examen de la recevabilité financière des amendements qui ont été déposés en commission, en application des articles 89 et 121-2 du Règlement.

S'agissant du respect de l'article 40 de la Constitution, j'avais indiqué dès l'entrée en vigueur du nouveau règlement en juillet 2009 que je serais très attentif en ce domaine. J'ai donc déclaré irrecevables les amendements réduisant les recettes sociales lorsqu'ils n'étaient pas gagés, et les amendements augmentant une dépense d'un organisme de sécurité sociale.

Comme vous le savez, en ce qui concerne les lois de financement, le contrôle de recevabilité porte également sur le respect des dispositions organiques.

Au premier rang de ces règles figurent la définition du champ de ces lois et donc le repérage des « cavaliers sociaux », c'est-à-dire les dispositions qui n'ont pas d'effet direct ou qui ont un effet trop indirect sur les dépenses des régimes obligatoires de base de sécurité sociale.

Un projet de loi de financement de la sécurité sociale n'est pas un projet de loi de santé publique ou un texte organisant le système de santé. Le débat ne doit pas être l'occasion de recommencer la discussion sur la loi dite « HPST », ou sur la bioéthique, ou encore sur la sécurité sanitaire des médicaments.

Cette année, j'ai décidé d'être particulièrement vigilant dans ce domaine des « cavaliers sociaux » et de m'inscrire dans la pratique du président de la Commission des finances et du Conseil constitutionnel.

J'ai analysé les décisions que le président de la Commission des finances a prises l'année dernière. J'avais accepté la discussion en commission d'amendements qui n'ont pu, ensuite, être discutés en séance publique, car il les avait déclarés irrecevables.

J'ai également étudié la jurisprudence du Conseil constitutionnel, qui devient de plus en plus vigilant en ce domaine. Je vous rappelle que celui-ci a censuré 17 articles dans la loi de financement pour 2008, 19 dans celle pour 2009, 10 dans celle pour 2010, et 19 dans celle de l'année dernière.

Il me semble donc qu'il n'est pas raisonnable de perdre du temps en commission pour discuter d'amendements qui n'ont aucune chance de prospérer.

PREMIÈRE PARTIE

DISPOSITIONS RELATIVES À L'EXERCICE 2010

Article 1er:Approbation des tableaux d'équilibre relatifs à l'exercice 2010

La Commission adopte l'article 1er sans modification.

Article 2 : Approbation du rapport figurant en annexe A et décrivant les modalités de couverture du déficit constaté de l'exercice 2010

La Commission est saisie de l'amendement AS 222 de Mme Marisol Touraine.

")

Cet amendement vise à préciser le choix fait par le Gouvernement de laisser filer la dette sociale en autorisant un découvert important auprès de l'Agence centrale des organismes de sécurité sociale (ACOSS) et en engageant un programme d'émission de billets de trésorerie par la Caisse des dépôts et consignations à hauteur de 61 milliards d'euros pour 2010. Cela dit, nous débattrons des plafonds définis pour l'ACOSS en séance publique.

")

Avis défavorable. La Caisse des dépôts et consignations n'a pas émis 61 milliards d'euros de billets de trésorerie en 2010.

La Commission rejette l'amendement AS 222.

Elle adopte l'article 2 sans modification, puis la première partie du projet de loi sans modification.

DEUXIÈME PARTIE

DISPOSITIONS RELATIVES À L'ANNÉE 2011

Section 1Dispositions relatives aux recettes et à l'équilibre financier de la sécurité sociale

Article 3 (art. L. 134-3 et L. 134-5 du code de la sécurité sociale) : Plafonnement de la compensation bilatérale maladie

La Commission adopte l'article 3 sans modification.

Article 4 : Rectification des prévisions de recettes et des tableaux d'équilibre pour 2011

La Commission adopte l'article 4 sans modification.

Article 5 : Objectif d'amortissement rectifié de la Caisse d'amortissement de la dette sociale et prévisions de recettes rectifiées affectées au Fonds de réserve pour les retraites et mises en réserve par le Fonds de solidarité vieillesse

La Commission adopte l'article 5 sans modification.

Section 2 Dispositions relatives aux dépenses

Article 6 : Déchéance des crédits du Fonds pour la modernisation des établissements de santé publics et privés

L'amendement AS 294 de Mme Jacqueline Fraysse n'est pas défendu.

La Commission adopte l'article 6 sans modification.

Article 7 : Rectification de la contribution des régimes d'assurance maladie aux agences régionales de santé

La Commission est saisie de l'amendement AS 70 de M. Dominique Tian.

")

Par cet amendement, je demande que le Gouvernement remette au Parlement un rapport visant à expliquer les raisons de l'importance de la dotation de gestion allouée aux agences régionales de santé.

La Commission adopte l'amendement AS 70.

Puis elle adopte l'article 7 modifié.

Article 8 : Prévisions rectifiées des objectifs de dépenses par branche

La Commission adopte l'article 8 sans modification.

Article 9 : Montant et ventilation de l'objectif national de dépenses d'assurance maladie pour 2011

La Commission adopte l'article 9 sans modification, puis la deuxième partie modifiée du projet de loi de financement de la sécurité sociale.

TROISIÈME PARTIE DISPOSITIONS RELATIVES AUX RECETTES ET À L'ÉQUILIBRE GÉNÉRAL POUR 2012

Section 1 Dispositions relatives aux recettes des régimes obligatoires de base et des organismes concourant à leur financement

Avant l'article 10

La Commission est saisie de plusieurs amendements portant articles additionnels avant l'article 10.

La Commission examine l'amendement AS 154 de M. Jean-Luc Préel.

")

Cet amendement propose d'exonérer les contrats d'assurance maladie gérés par les mutuelles étudiantes de la hausse du taux de la taxe sur les conventions d'assurance adoptée dans le dernier collectif budgétaire.

Suivant l'avis défavorable du rapporteur, la Commission rejette l'amendement AS 154.

Puis elle procède à l'examen de l'amendement AS 155 de M. Jean-Luc Préel.

Cet amendement vise à exonérer les bénéficiaires de l'aide à la complémentaire santé de la hausse du taux de la taxe sur les conventions d'assurance.

Après que le rapporteur a donné un avis défavorable, la Commission rejette l'amendement AS 155.

Puis elle examine l'amendement AS 491 de M. Yves Bur, rapporteur.

Il convient de rétablir l'écart de sept points au titre de la taxe sur les contrats d'assurance entre les contrats solidaires et responsables, d'une part, et les autres contrats, d'autre part, en portant le taux de ces derniers à 14 %.

Notre groupe s'est opposé à l'augmentation de la taxe sur les contrats d'assurance lors de la discussion de la dernière loi de finances rectificative.

Je m'interroge sur la politique suivie par la majorité, le ministre de la santé ayant déclaré, la semaine dernière, que tous les contrats devaient être taxés de la même façon.

En outre, à force d'établir une différence à la hausse, les taxations finiront par devenir confiscatoires : le produit de la taxe abondera certes le budget de la sécurité sociale, mais les comptes des mutuelles seront déséquilibrés.

Pour ces deux raisons, nous voterons contre cet amendement.

")

L'objectif est de taxer les réserves de certaines mutuelles ayant beaucoup d'argent, et non les adhérents. C'est la raison pour laquelle il me semble nécessaire de connaître la situation réelle des réserves des mutuelles, monsieur le rapporteur.

")

Je suis également défavorable à cet amendement.

Pourquoi rétablir un différentiel de sept points entre les contrats responsables et solidaires – à l'origine détaxés, puis taxés à 3,5 %, et ensuite à 7 % – et les autres contrats, taxés à 9 % ? À mon sens, le taux de la taxe de ces derniers doit demeurer inchangé, d'autant que, comme l'a confirmé la Commission européenne, les mutuelles se verront bientôt dans l'obligation de payer l'impôt sur les sociétés.

")

Il me semble indispensable que nous disposions d'une information transparente sur le niveau de réserves des mutuelles.

")

Comme nous l'indiquent les mutuelles, leurs réserves prudentielles sont imposées par les normes européennes, et une augmentation de la taxe entraînerait une augmentation mécanique des cotisations des adhérents.

Au départ, les contrats solidaires, essentiellement proposés par les mutuelles, étaient exonérés de taxe ; la taxe de 7 % appliquée sur les conventions d'assurance concernait principalement les assureurs privés. Ce dispositif a fonctionné correctement puisque ce différentiel de taxe a créé une incitation aux contrats solidaires. L'augmentation de la taxe sur l'ensemble des contrats responsables crée aujourd'hui un différentiel de seulement 2 points avec les contrats non solidaires.

Aujourd'hui, le risque est de voir les assurances privées se désengager des contrats solidaires pour revenir à des offres qui pourraient être un peu moins intéressantes pour les assurés et, ainsi, s'exonérer des règles de solidarité qu'imposent les contrats responsables.

Les contrats non responsables étaient pour l'essentiel, je le rappelle, le fait des assureurs privés et ils étaient en concurrence avec ceux offerts par la Mutualité. C'est à l'occasion de la transposition de la directive que nous avons commencé à introduire ces contrats dits « responsables et solidaires ».

Voilà pourquoi je propose, sans aucune arrière-pensée, de rétablir le différentiel de taxation, le but étant de rendre les contrats solidaires et responsables attractifs par rapport aux autres contrats qui pourraient, de nouveau, tenter les assureurs, notamment privés.

Cette disposition générerait une recette de l'ordre d'une cinquantaine de millions d'euros.

Je réponds maintenant à la question sur la situation des assurances complémentaires, notamment des mutuelles.

D'après les éléments obtenus lors d'une audition commune du Fonds CMU, de la Direction de la recherche, des études, de l'évaluation et des statistiques (DREES) et de l'Autorité de contrôle prudentiel (ACP), le chiffre d'affaires hors taxes sur les conventions d'assurance du secteur a crû de 4,2 % en 2010, et devrait croître de 3 % à 3,3 % en 2011. Pour 2012, le Fonds CMU retient une hypothèse de croissance de l'ordre de 2,8 %, correspondant en fait à la progression de l'objectif national de dépenses d'assurance maladie (ONDAM), sachant toutefois que l'expérience montre que les dépenses des organismes complémentaires d'assurance maladie progressent légèrement moins vite que celles des régimes obligatoires. L'augmentation nominale pour 2012 serait donc de 6,3 %, ce qui serait susceptible de se traduire par des résiliations ou d'inciter certains adhérents à réduire leurs garanties. Cela étant dit, le président de la Mutualité française a annoncé que les cotisations n'évolueraient en moyenne que de l'ordre de 4,7 %.

Les adhérents à des contrats collectifs seront sans doute moins touchés, car les organismes complémentaires sont contraints de consentir des efforts tarifaires dans un marché hyperconcurrentiel. Il faut, en outre, avoir à l'esprit que la répartition du chiffre d'affaires entre le collectif et l'individuel varie très fortement selon les catégories d'organismes : s'agissant des institutions de prévoyance, il y a 90 % de contrats collectifs pour 10 % de contrats individuels ; pour les sociétés d'assurance, ces taux sont respectivement de 45 % et de 55 % ; pour les mutuelles, ils sont de 25 % contre 75 %. On le voit : pour certains, l'assurance complémentaire santé devient un argument concurrentiel pour vendre le « package » de la prévoyance.

Les frais de gestion s'élèvent à 18 % pour les institutions de prévoyance, à 28 % pour les assureurs, et à 21 % pour les mutuelles, sachant que dans le cas des compagnies d'assurance, il faut prendre en compte la rémunération des apporteurs, tels que les agents généraux. Pour l'ensemble des assureurs complémentaires, les frais de gestion sont selon moi excessifs, notamment par rapport à ceux pratiqués par l'assurance maladie, inférieurs à 4 %, alors que la Cour des comptes appelle à des efforts de gestion.

En 2010, l'activité des organismes complémentaires s'est avérée tout juste rentable, de l'ordre de 2 %, mais en recul de 4 points par rapport à 2007. En 2011, le taux sera vraisemblablement voisin de zéro, compte tenu de la baisse des produits de placement.

La situation des organismes complémentaires varie également fortement selon qu'ils se consacrent entièrement ou non à l'activité santé. Dans le second cas, en effet, ils peuvent se contenter de marges faibles pour en faire ainsi un produit d'appel.

Joue enfin un effet de taille au niveau de ces organismes. En effet, les marges de certaines petites mutuelles sont supérieures à celles de grands organismes dont les frais de gestion sont beaucoup plus élevés.

Dans ce contexte, il y a, certes, un déport vers les régimes obligatoires des dépenses d'affections de longue durée (ALD). Ainsi, un argument consiste à dire que, chaque année, le régime d'assurance maladie reprend à sa charge 700 000 à 900 000 personnes en ALD, ce qui constitue une économie pour les organismes complémentaires. Or, ce raisonnement omet de tenir compte du fait qu'avant d'être en ALD, les malades ont une consommation normale de soins de santé et qu'ils ne pèsent ni sur le régime de base, ni sur leur assurance complémentaire. Dès lors, le montant de 600 millions d'euros parfois avancé pour évaluer ce transfert de charges vers le régime obligatoire, est sans doute discutable et mériterait d'être étudié de plus près.

En tout état de cause, les malades en ALD supportent, comme l'a confirmé le directeur du Fonds CMU, un reste à charge significativement plus élevé que ceux des personnes non atteintes d'une maladie chronique.

J'en viens à la question des réserves.

J'ai été le premier, il y a quelques années, à soulever la question des réserves des assurances complémentaires : d'une manière générale, toutes avaient des fonds propres assez substantiels, mais un grand nombre évoquait déjà la possibilité de devoir présenter des garanties supplémentaires. C'est le cas aujourd'hui avec les obligations prudentielles de « Solvabilité I », consistant en des règles prudentielles de caractère statique et absolu, simples à apprécier, c'est-à-dire des engagements à couvrir – deux mois de chiffre d'affaires, trois mois de prestations, par exemple.

Les règles résultant de « Solvabilité II » présentent un caractère plus relatif et évolutif, car fondé sur la valeur de marché qui serait calculée si le transfert des prestations devait être effectué. Toutefois, sur les 681 organismes cotisant au Fonds CMU, 60 % environ ont une taille qui leur permet d'échapper aux règles de « Solvabilité II ». Ces dernières posent néanmoins un réel problème, et nous avons beaucoup de difficultés à obtenir de l'Autorité de contrôle prudentiel des informations précises quant aux contraintes réglementaires réelles.

Elle évalue à 3 milliards d'euros les actifs des mutuelles excédant les 300 % d'engagements réglementés. Mais, elle estime qu'il ne serait pas souhaitable de les réduire, dans la mesure où ils pourraient être mobilisés pour faire jouer une solidarité en forme de « garantie de place » si un organisme mutualiste venait à rencontrer des difficultés. Cela a été le cas récemment avec une mutuelle des Landes, d'autres organismes s'étant substitués à cette mutuelle défaillante.

Pour ce qui est de la Mutuelle générale de l'éducation nationale (MGEN) que l'on évoque d'abord lorsque l'on aborde la question des réserves, son activité a été déficitaire en 2010, mais elle a majoré de 9,4 % ses tarifs au début de l'année 2011. Le chiffre de 1,4 milliard d'euros de réserves ne laisse en réalité que 400 millions d'euros de réserves libres de tout engagement prudentiel, compte tenu de l'exigence de provisionner le montant des engagements, et de la « règle non écrite » – non confirmée par l'Autorité de contrôle – consistant à exiger un montant de provisions égal à 200 % des engagements.

Ainsi, les réserves ont beaucoup évolué ces trois dernières années. Au départ, les règles prudentielles n'étaient pas aussi exigeantes ; elles le sont désormais. Aujourd'hui, les réserves doivent être garanties et l'Autorité de contrôle est très vigilante sur ce point. S'il reste des réserves de l'ordre de 3 milliards pour ce qui concerne la Mutualité, la situation est plus complexe pour les autres secteurs. En outre, nous devons attirer l'attention des adhérents des différentes mutuelles sur leurs responsabilités : il leur appartient en effet de se pencher sur les frais de gestion qui sont trop élevés, mais aussi de décider en toute transparence de l'utilisation des réserves libres de tout engagement prudentiel : c'est à eux de savoir si ces réserves doivent être capitalisées ou si elles doivent leur être rendues à travers un lissage des cotisations.

En tout état de cause, le débat est lancé, et j'espère que les adhérents joueront pleinement leur rôle de vigilance vis-à-vis de la gestion de leur mutuelle.

Puisque nous avons abordé prématurément la question des réserves, il est bon que l'amendement AS 139 de Valérie Rosso-Debord soit présenté.

")

L'amendement AS 139 vise à inciter les mutuelles à restituer à leurs sociétaires les montants qu'elles ont accumulés au titre des assurances complémentaires santé. Cela ne pourra qu'inciter la Cour des comptes à procéder à une évaluation précise des « bas de laine » que les mutuelles accumulent et ne redistribuent pas à leurs sociétaires.

")

Depuis plusieurs années, votre politique déporte la prise en charge des frais d'assurance maladie du régime obligatoire vers les régimes complémentaires. Or, aujourd'hui, on entend dire que les frais de gestion du régime complémentaire seraient beaucoup plus élevés que ceux du régime obligatoire et que les augmentations de cotisations des mutuelles risquent de conduire les adhérents à résilier leur contrat.

Par ailleurs, le ministre de la santé nous a déclaré qu'il n'y a pas lieu de faire une différence entre les contrats solidaires et responsables, d'une part, et les autres contrats, d'autre part, au regard de la taxe sur les contrats d'assurance. Mais, aujourd'hui, vous nous dites qu'il faudrait opérer cette distinction, alors que la vertu des contrats solidaires et responsables était d'encourager le respect du parcours de soins et d'interdire la sélection des patients.

Enfin, alors que le ministère de l'économie et des finances demande aux mutuelles de constituer davantage de réserves prudentielles, vous voulez taxer ces réserves !

Ainsi, en plus d'être incohérent, votre discours est totalement illisible ! Malheureusement, la politique que vous voulez mettre en place s'exercera au détriment des plus faibles et des plus démunis de notre société, qui paieront toujours plus cher, seront de moins en moins bien soignés et se désengageront des couvertures complémentaires.

Pour ce qui est de l'amendement d'Yves Bur, je comprends la volonté de marquer une différence entre les contrats solidaires et responsables, et les autres contrats. Mais la méthode retenue de l'échelle de perroquet ne me paraît pas la bonne. Après avoir augmenté une taxe, on en augmente une autre pour conserver la différence qui existait préalablement entre les deux ! Avec pour résultat toujours plus de taxes et des prélèvements en augmentation, contrairement à ce que disent officiellement la majorité et le Gouvernement ! Nous ne pouvons qu'être opposés à cette taxation des contrats responsables.

J'en viens à l'amendement de Philippe Vitel. Disposer d'informations sur le montant des réserves des mutuelles, notamment pour apprécier leur niveau par rapport aux exigences prudentielles posées au niveau européen, soit. Ce serait même une bonne chose. Mais il s'agit ici de les taxer ! Or, le législateur ne saurait imposer aux mutuelles la manière dont elles doivent gérer leurs fonds. Un bras de fer politique semble s'être engagé entre le Gouvernement et ces dernières – pour des raisons que je ne veux même pas essayer de comprendre. Chaque jour, de nouvelles dispositions rendent plus difficile leur travail, à un moment pourtant où, sans couverture complémentaire, les assurés ne peuvent plus dans notre pays faire face à leurs dépenses de santé.

95 % de nos concitoyens disposent aujourd'hui d'une complémentaire santé et ces assurances complémentaires jouent un rôle de plus en plus important dans la couverture santé, notamment en ambulatoire. Le plus sage aurait sans doute été de ne pas taxer les contrats solidaires et responsables, mis en place, rappelons-le, pour inciter au parcours de soins. Il aurait été préférable de trouver ailleurs les 1,1 milliard d'euros en jeu, peut-être par le biais de la CSG, ce qui aurait marqué la contribution de l'ensemble de nos concitoyens à l'effort national. On peut comprendre le souci de conserver une différence de niveau de taxation entre les contrats responsables et les autres. Il n'en reste pas moins que cela revient à taxer davantage les contrats.

Quant à l'amendement visant à taxer les réserves des mutuelles, je le juge déraisonnable, notamment au vu des exigences de solvabilité imposées à ces organismes. Pour moi, c'est aux adhérents des mutuelles qu'il appartient de veiller à ce que le produit de leurs cotisations soit bien employé, entre réserves et remboursements.

")

Ce projet de loi prévoit 700 millions d'euros de prélèvements sur l'industrie pharmaceutique et 700 millions d'euros de prélèvements sur les professionnels de santé, preuve qu'un effort est bien demandé à tous. En revanche, il ne serait pas raisonnable d'instaurer une taxation supplémentaire sur les réserves des mutuelles. Il faudra plutôt à moyen terme revoir l'organisation générale de notre système de santé et donner un rôle accru à l'Union nationale des organismes d'assurance maladie complémentaire (UNOCAM), les complémentaires étant devenues un cofinanceur de notre système de santé. En tout état de cause, j'appelle nos collègues à ne pas voter l'amendement de Philippe Vitel.

Tous les prestataires d'assurances complémentaires santé ne sont pas aujourd'hui traités de manière équitable sur le plan fiscal. Mon amendement concerne spécifiquement les mutuelles, qui jusqu'à présent étaient exonérées d'impôt sur les sociétés, ce que d'ailleurs bientôt la réglementation européenne n'autorisera plus. C'est ainsi qu'elles ont pu constituer d'importantes réserves. Il leur en faut certes, nul ne le nie, mais le bon niveau reste à définir. Avec mon amendement, il ne s'agirait de rien d'autre que de rendre aux sociétaires ce qui leur appartient, la fiscalisation ne s'opérant que si la redistribution à leur profit n'est pas effectuée. Ce me semblerait une démarche vertueuse.

Initialement, les contrats responsables et solidaires n'étaient pas taxés. Un premier pas a été franchi il y a deux ans avec une taxe de 3,5 %. Le Gouvernement vient de la porter à 7 %. Je crois raisonnable d'en rester là et appelle à rejeter les deux amendements.

")

Nous sommes tous d'accord sur la nécessité de veiller à l'équité de l'effort de redressement. Mais, d'un côté, le Gouvernement augmente la taxe sur les complémentaires santé, lesquelles aujourd'hui cofinancent la médecine ambulatoire, tandis que, d'un autre, certains préconisent de surcroît de taxer les réserves des mutuelles. Au moment où ces organismes jouent un rôle de plus en plus grand, tout cela est illisible.

Lorsque, dans un esprit de conciliation, j'ai rencontré le président de la Mutualité française, M. Caniard, j'ai insisté auprès de lui sur le fait que la France est aujourd'hui l'un des seuls pays en Europe à continuer d'accroître ses dépenses sociales au rythme de 2,8 %. Nul ne peut contester que si la France s'est mieux sortie de la crise en matière de pouvoir d'achat des salariés que la moyenne des pays européens, c'est qu'elle a accru de manière importante ces dépenses-là.

Dans notre pays, le deal n'est pas équilibré entre le secteur industriel, qui doit consentir des efforts de compétitivité considérables dans un marché mondialisé, et certains services comme les banques et les assurances qui ne sont pas soumis aux mêmes contraintes. Je suis convaincu que la majorité des mutuelles limiteront la hausse des cotisations de leurs adhérents. Elles le peuvent, quand on voit les coûteuses pages de publicité qu'elles se sont offertes dans la presse. Et elles le doivent parce que le Gouvernement a fait un effort de croissance, inégalé en Europe.

Je ne suis pas favorable à cette taxe sur les réserves, mais je souhaite que, dans le contexte difficile actuel, les mutuelles consentent elles-mêmes un effort de maîtrise de leurs cotisations et ne répercutent pas la totalité de l'augmentation de la taxe sur leurs adhérents.

Pour être tout à fait exact, il conviendrait de parler non pas des mutuelles mais des assureurs complémentaires en santé, lesquels comprennent, outre les mutuelles au sens du code de la mutualité, les institutions de prévoyance et les assureurs privés. Ce n'est spécifiquement des premières qu'il s'agit. Les assurances privées disposent elles aussi d'importantes réserves mais comme elles sont obligées de rémunérer très rapidement leurs actionnaires, il n'y a pas grand-chose à prélever de leur côté.

De même, pour être parfaitement exact, je fais observer à Guy Lefrand qu'un effort de 140 millions sera bien exigé des radiologues et des biologistes, lesquels peuvent encore, semble-t-il, gagner en productivité, mais que les 550 millions restants résulteront d'un effort de maîtrise médicalisée. Il serait donc erroné de parler de taxation des professionnels de santé à hauteur de 700 millions d'euros.

Je peux comprendre qu'on refuse de porter à 14 % la taxe sur les contrats qui ne sont pas responsables et solidaires. Ma proposition visait seulement à éviter que ceux-ci n'étant guère plus taxés, ne se développent au détriment des contrats responsables et solidaires. Je vais retirer mon amendement et donne un avis défavorable à celui de Philippe Vitel.

")

Je souscris totalement aux propos très équilibrés tenus tout à l'heure par le président.

L'amendement AS 491 est retiré.

La Commission rejette l'amendement AS 139.

Article 10 : Augmentation du forfait social

La Commission est tout d'abord saisie de deux amendements de suppression de l'article, AS 12 de M. Jean-Marie Rolland et AS 71 de M. Dominique Tian.

")

Je demande la suppression de cet article qui, d'une part, consacrerait une augmentation continue du forfait social et, d'autre part, renchérirait encore le coût du travail, allant ainsi à l'encontre de l'objectif de développer la participation financière dans les PME et de répartir plus équitablement la valeur ajoutée.

Je demande moi aussi la suppression de cet article qui diminuerait le pouvoir d'achat des salariés. Lorsque le forfait social a été institué, il était de 2 %. J'avais à l'époque exprimé la crainte qu'il n'atteigne rapidement 8 %. Nous y sommes et il n'y a pas de raison que cela s'arrête ! Et si d'aventure les socialistes revenaient au pouvoir, nul doute qu'il doublerait ou triplerait…

")

Je ne comprends pas ces amendements. Dès lors que le Gouvernement et sa majorité ne font plus du salaire l'axe essentiel d'augmentation du pouvoir d'achat, si on ne rétablit pas un certain équilibre, le risque est d'accroître les inégalités entre les salariés qui peuvent bénéficier de ces éléments annexes de rémunération et ceux qui n'auront jamais que leur salaire. Cet article va dans le sens de l'égalité.

Vous avez peur, monsieur Tian, que les socialistes reviennent au pouvoir. Vous avez raison car nous irions beaucoup plus loin ! Nous avons toujours dit que tous ces dispositifs de participation financière constituaient un salaire déguisé et que pour trouver de l'argent pour financer la protection sociale, ils devraient être taxés à même hauteur que les salaires. Qu'ils le soient moins crée un manque à gagner pour la sécurité sociale.

Le forfait social est une contribution qui permet aux prélèvements sociaux patronaux de ne pas porter exclusivement sur les salaires. On ne peut ignorer que, dans certains cas, les éléments accessoires de rémunération ont pris une part très importante ni que leur développement correspond aussi à une certaine pratique managériale. Je suis défavorable aux amendements et propose qu'on en reste au texte initial du projet de loi.

Je suis moi aussi défavorable à ces amendements. Le rapport de la mission d'information commune sur les exonérations de cotisations sociales avait jugé nécessaire d'instaurer une flat tax de 5 % sur l'ensemble des éléments de rémunération faisant l'objet de niches sociales. Cela aurait rapporté quelque 2 milliards d'euros. Un autre choix a été fait, plus limité. Une taxe sur l'intéressement et la participation, fût-elle de 8 %, demeure modérée par rapport aux cotisations patronales qui pèsent sur les salaires, de l'ordre de 27 %. Ces éléments de rémunération demeureront donc attractifs.

Le problème majeur en France aujourd'hui est la compétitivité de nos entreprises. Pendant que, dans notre pays, on passait aux 35 heures et qu'on relevait successivement les différents SMIC pour les unifier, en Allemagne, alors que le pays était dirigé par le SPD du Chancelier Schröder, on allégeait le coût du travail. C'est ainsi que nous avons perdu notre avantage concurrentiel. Aujourd'hui, l'Allemagne a des entreprises dynamiques tandis que nous sommes à la traîne. Cela étant dit, je reste défavorable à ces amendements.

Il est incontestable que la durée réelle hebdomadaire du travail est plus faible en Allemagne qu'en France. Qu'il me soit enfin permis de rappeler aux gaullistes, s'il en reste dans cette salle, que les pères de la participation, qui l'ont conçue au début des années 1960, tenaient à ce qu'elle ne fasse l'objet d'aucun traitement social ou fiscal privilégié, comme notre collègue Daniel Garrigue nous l'a rappelé récemment. Pour eux, cette rémunération différée devait être soumise aux mêmes prélèvements que les salaires.

Les 35 heures ont causé un profond traumatisme à notre économie. Lisez le document sur l'approche de la compétitivité, signé par des organisations syndicales d'employeurs et de salariés, signé par la CFDT, la CFTC et la CFE-CGC : il y est dit que le seul véritable critère est le nombre d'heures travaillées par habitant. Or, on est à 610 heures par habitant en France, soit la durée la plus faible de tous les pays européens, à 690 heures en Allemagne et 772 heures dans les pays scandinaves, où la population bénéficie à la fois d'une haute protection sociale et d'un pouvoir d'achat en hausse. Vous ne m'empêcherez pas de dire que les 35 heures ont constitué une rupture extrêmement dangereuse pour l'économie française. Dans le bassin industriel dont je suis l'élu, nous n'en pouvons plus des conséquences des licenciements consécutifs aux 35 heures.

Vous vous appuyez sur le nombre d'heures travaillées par habitant. Mais avec cet indicateur, il faut tenir compte de la démographie. En Allemagne, où la natalité est beaucoup plus faible qu'en France, le nombre d'heures travaillées par habitant sera mécaniquement plus élevé – sans que cela ne change rien au nombre d'heures travaillées pour chaque salarié. Il faut de même prendre en compte le nombre de chômeurs, car le ratio en est considérablement modifié. Et sur ce point, nous tomberons d'accord : il faudrait créer plus d'emplois dans notre pays. Nous ne cessons de plaider pour une croissance riche en emplois, de façon que le taux de chômage soit aussi bas en France qu'il l'est en Allemagne. Le ratio que vous invoquez n'a aucune pertinence pour apprécier la compétitivité de notre économie.

Déplorant le chômage, ils souhaitent montrer qu'il n'y a pas assez d'emplois créés. La véritable question est de savoir si un salarié français travaille plus ou moins qu'un salarié allemand. Si on suivait votre raisonnement, lorsque le chômage augmenterait dans un pays, il faudrait y relever le temps de travail des autres afin de compenser les heures travaillées perdues du fait du chômage… ou bien faire moins d'enfants. Pour ma part, j'aimerais que le taux de chômage soit aussi faible en France qu'il l'est en Allemagne et que les plus de 55 ans parviennent chez nous à trouver du travail. Les ratios s'amélioreraient immédiatement.

La Commission rejette les amendements AS 12 et AS 71.

Elle en vient à l'amendement AS 452 de M. Yves Bur, rapporteur.

Bien qu'elles répondent à la définition des sommes entrant dans le champ du forfait social, les contributions patronales au financement de la prévoyance complémentaire en étaient jusqu'à présent exclues, étant soumises à une contribution spécifique de 8 %. Mon amendement vise simplement à les faire basculer dans le champ du forfait social, puisque les taux sont désormais les mêmes.

La Commission adopte l'amendement AS 452.

Puis elle est saisie de l'amendement AS 209 de M. Jean-Luc Préel.

Le Gouvernement a fait savoir que le mode de calcul des indemnités journalières d'arrêt maladie serait modifié par décret en passant d'un pourcentage du salaire brut à un pourcentage du salaire net. Cette mesure, dont il attend qu'elle rapporte 200 millions d'euros, aboutit à diminuer le montant de ces indemnités de près de 6 %. Or, on dénombre plus de sept millions d'arrêts de travail chaque année et environ 30 % de salariés, essentiellement les plus fragiles et les plus précaires d'entre eux, n'ont aucune couverture complémentaire en ce domaine. Il ne nous paraît ni juste ni raisonnable de pénaliser ainsi les malades. Nous souhaiterions que les indemnités continuent d'être calculées sur le salaire brut et pour compenser les 200 millions escomptés par le Gouvernement, nous proposons de relever le forfait social de 6 % à 9 %, au lieu des 8 % prévus.

Pourquoi ? J'avais cru comprendre que vous n'étiez pas favorable à la diminution des indemnités journalières.

L'abaissement de leur niveau ne figure pas dans le projet de loi de financement de la sécurité sociale. J'ai pris position sur le sujet. J'ai suggéré au Gouvernement non pas l'augmentation de quelque prélèvement mais d'autres pistes d'économies pour réduire les dépenses de santé.

La Commission rejette l'amendement AS 209.

Elle examine ensuite, en discussion commune, l'amendement AS 72 de M. Dominique Tian ainsi que les amendements identiques AS 56 de Mme Anny Poursinoff et AS 227 de Mme Marisol Touraine.

Mon amendement propose de ne relever que de 6 % à 7 % le taux du forfait social, et non 8 % comme proposé.

")

Nous proposons, nous, de le porter à 20 %, soit encore très en dessous du taux de 27 % des cotisations patronales qui s'appliquent sur les salaires.

Pour nous, tous les revenus, quelle que soit leur origine, doivent être mis à contribution de la même façon. Au taux de 20 %, le forfait social resterait inférieur au taux des cotisations sociales de droit commun. Un signal serait toutefois donné selon lequel tous les revenus doivent contribuer au financement de la protection sociale et qu'il ne doit plus y avoir de niches sociales.

Je suis défavorable aux trois amendements. Avec une augmentation des prélèvements sociaux comme celle que proposent Anny Poursinoff et Marisol Touraine sur des éléments annexes de rémunération, serait-il encore possible aux entreprises d'augmenter les salaires ? Cela pèserait à la fois sur le pouvoir d'achat des salariés et la compétitivité des entreprises.

Il y a trois ans, lorsque nous présentions des amendements de ce type, on nous répondait que pas la moindre augmentation n'était envisageable. Or, année après année, le forfait social n'a cessé d'augmenter. Il faut être cohérent. Soit ces éléments annexes de rémunération n'ont pas à être taxés, soit ils doivent l'être comme les salaires.

Nous ne pouvons prendre le risque ni d'amoindrir le pouvoir d'achat, ni d'obérer la compétitivité des entreprises.

À chaque fois, on parle d'augmentation « exceptionnelle ». Mais sur cette pente, on en sera vite à 10 %, 12 %, voire davantage ! Votre position, monsieur le rapporteur, me paraît de plus en plus difficile à tenir.

Selon l'évaluation préalable des dispositions de l'article 10 elle-même, « l'augmentation du forfait social n'est pas de nature à porter atteinte au dynamisme des avantages consentis aux salariés ». L'atteinte au pouvoir d'achat n'est donc pas démontrée.

La Commission rejette successivement l'amendement AS 72 et les deux amendements identiques AS 56 et AS 227.

L'amendement AS 310 de Mme Jacqueline Fraysse n'est pas défendu.

Suivant l'avis défavorable du rapporteur, la Commission rejette l'amendement AS 73 de M. Dominique Tian.

Elle adopte ensuite l'article 10 modifié.

Après l'article 10

La Commission est saisie de plusieurs amendements portant articles additionnels après l'article 10.

Les amendements AS 295 à AS 299, AS 301 à AS 303, AS 307, AS 308, AS 311, AS 312 et AS 339 de Mme Jacqueline Fraysse ne sont pas défendus.

Elle examine d'abord l'amendement AS 232 de Mme Marisol Touraine.

Cet amendement tend à supprimer l'exonération de CSG et de cotisations sociales prévue pour les contributions des employeurs au financement des régimes de retraite dits « chapeau ».

Avis défavorable. Le sujet a été traité il y a deux ans, lorsque j'ai proposé d'instituer une taxe sur les retraites « chapeau », et l'année dernière, lorsque nous avons augmenté le montant du prélèvement.

Je rappelle qu'il existe deux types de retraites « chapeau » : celles qui concernent les dirigeants du CAC 40, et les autres, qui bénéficient à 25 % des ouvriers et des cadres. Pour certains, cette forme de retraite supplémentaire représente une partie importante du montant de la pension. À l'occasion d'une nouvelle réforme des retraites, il conviendra donc de s'intéresser à ces personnes qui ont cotisé, pour lesquelles des entreprises ont cotisé, mais dont les droits sont aujourd'hui remis en cause.

La Commission rejette l'amendement AS 232.

Elle en vient ensuite à l'amendement AS 230 de Mme Marisol Touraine.

")

Cet amendement propose de porter à 20 % la contribution patronale sur les stock-options et sur les attributions d'actions gratuites. En effet, l'exigence de justice sociale et l'impératif de responsabilité financière imposent de rechercher de nouvelles sources de financement. Toutes les formes de revenu doivent participer à l'effort de solidarité nationale.

Avis défavorable. Le sujet a été abordé trois années de suite, lors des deux derniers projets de loi de financement et au moment de la réforme des retraites. Nous avons instauré une contribution sur les stock-options, dont le niveau me semble satisfaisant.

La Commission rejette l'amendement AS 230.

Puis, elle est saisie de l'amendement AS 231 de Mme Marisol Touraine.

Bien que le taux de la contribution salariale sur les stock-options et sur les attributions d'actions gratuites ait été porté à 8 % par la dernière loi de financement, elle est encore loin d'égaler le montant des contributions portant sur les salaires. Nous proposons donc de fixer ce taux à 10 %. Une augmentation aussi modérée n'est pas, non plus, « de nature à porter atteinte au dynamisme des avantages consentis » comme l'indique l'étude d'impact.

Suivant l'avis défavorable du rapporteur, la Commission rejette l'amendement AS 231.

Elle examine ensuite l'amendement AS 228 de Mme Marisol Touraine.

")

Au nom de la justice sociale, il convient d'inclure les attributions de stock-options et d'actions gratuites dans l'assiette du forfait social, dont le taux serait porté à 20 %.

Suivant l'avis défavorable du rapporteur, la Commission rejette l'amendement AS 228.

Puis elle procède à l'examen de l'amendement AS 229 de Mme Marisol Touraine.

")

Toujours dans un souci de justice sociale, le présent amendement vise à soumettre les revenus tirés des parachutes dorés au forfait social, dont le taux serait porté à 20 %.

L'année dernière, nous avons décidé d'augmenter la contribution sur les indemnités de rupture au-delà de trois plafonds en les soumettant au taux normal de cotisations et contributions sociales. Cet amendement aurait pour effet de réduire leur taxation. Avis défavorable.

La Commission rejette l'amendement AS 229.

Puis, elle est saisie, en discussion commune, des amendements AS 490 de Mme Bérengère Poletti et AS 220 de M. Jean-Luc Préel.

")

L'année dernière, le Parlement a supprimé l'exonération des cotisations sociales sur la rémunération des aides à domicile à destination des publics « non fragiles ». Or, cette mesure a conduit les associations employant des techniciennes de l'intervention sociale et familiale, qui interviennent auprès des familles en difficulté, à en licencier un grand nombre. L'amendement a pour but d'inclure ces familles dans la catégorie des publics fragiles.

Mais il porte sur la garde d'enfant. Le champ de cette activité est trop large : cela ne concerne pas uniquement les familles en difficulté.

Au contraire, l'objectif est d'appliquer l'exonération de cotisations aux activités de soutien aux personnes ou familles en difficulté.

La Commission adopte l'amendement AS 490.

En conséquence, l'amendement AS 220 tombe.

La Commission examine ensuite l'amendement AS 225 de Mme Marisol Touraine.

En période de faible activité, le dispositif de défiscalisation relatif aux heures supplémentaires freine l'embauche. En période de récession, il devient une machine à créer des chômeurs.

Inefficace en termes d'emploi, ce système a en outre un coût considérable pour les finances publiques : 4,5 milliards d'euros par an. Il convient donc de le supprimer.

De nombreuses entreprises industrielles parviennent à obtenir des marchés pour un mois et demi ou deux mois. Or il est très difficile de trouver des salariés compétents pour des périodes aussi courtes.

Les salariés sont prêts à faire des heures supplémentaires, mais le risque de perdre certaines prestations sociales les en dissuade : la hausse de salaire doit être mise en balance avec la perte du droit à l'allocation personnalisée au logement ou à des bourses universitaires pour les enfants, par exemple. La défiscalisation des heures supplémentaires permet non seulement un gain de pouvoir d'achat pour les salariés, mais aussi une flexibilité accrue dans les bassins industriels.

En revanche, s'agissant des cotisations patronales, je suis d'accord avec vous : l'exonération est moins justifiée.

Je comprends votre raisonnement pour ce qui concerne les bassins industriels, mais sur l'ensemble du territoire, ce système est un frein à l'emploi. Or, les parents des six millions d'enfants pauvres de France sont des chômeurs ou des salariés cumulant des contrats à durée déterminée : ils n'ont aucune perspective d'avenir.

En période de crise, c'est en aidant son voisin que l'on s'aide soi-même. Avec les 4,5 milliards d'euros que coûte la défiscalisation des heures supplémentaires, on pourrait créer de véritables emplois dans l'économie sociale et solidaire.

Vous n'êtes donc pas hostile, monsieur le président, à l'idée qu'il faudrait mettre fin au dispositif en ce qui concerne les cotisations versées par les employeurs. C'est en effet le sujet essentiel, car personne ne conteste l'intérêt des heures supplémentaires, du point de vue des salariés, en termes de pouvoir d'achat. Cela étant, elles amènent à s'interroger sur le niveau des rémunérations.

Par ailleurs, si les heures supplémentaires tendent à faire perdre le bénéfice des aides sociales, cela devrait inciter le Gouvernement à remettre à plat l'ensemble des dispositifs. En effet, cela signifie soit que les plafonds sont trop bas, soit qu'un certain nombre d'aides représentent autant d'éléments permanents de revenu qui permettent aux entreprises de maintenir des salaires plus bas.

Je ne néglige pas le problème que vous soulevez : on sait que les Français appartenant aux classes populaires sans être considérés comme pauvres ont le sentiment de ne pas pouvoir accéder au système d'aide sociale. Mais on ne peut pas multiplier les exonérations sous prétexte de maintenir un système que l'on juge par ailleurs insatisfaisant.

Vous seriez pourtant les premiers à critiquer une réduction des prestations sociales. Comme l'a très justement dit M. Jacques Delors, l'effort de productivité des Français a été absorbé par la montée des dépenses sociales et par les dépenses des collectivités locales. Je rappelle que, pour un salaire de 100, l'employeur paye 190.

Un article récent montrait que les salaires des enseignants étaient plus faibles en France. Mais le salaire indirect est, dans notre pays, supérieur de 30 % par rapport aux pays voisins ! Il y a donc un vrai débat sur la répartition entre salaire direct et indirect : il faudrait donner la priorité au premier, qui responsabilise, et maîtriser les dépenses sociales.

Comme l'a montré le rapport rédigé sur ce sujet par Jean-Pierre Gorges et moi-même au nom du Comité d'évaluation et de contrôle des politiques publiques, la mesure de défiscalisation et d'exonération de cotisations sociales des heures supplémentaires est inefficiente : elle coûte plus au budget de l'État qu'elle ne rapporte en richesse nationale produite, et est en outre défavorable à l'emploi. Certes, sa suppression mécontenterait ceux qui en bénéficient aujourd'hui, mais si l'on privilégie l'intérêt général, il faut admettre que cette disposition n'est pas fondée.

Quant à l'exonération de cotisations patronales, elle est encore moins justifiée, ce que vous semblez admettre, monsieur le président. Nous avons justement déposé un amendement tendant à la supprimer : je suppose que vous le voterez.

La Commission rejette l'amendement AS 225.

Elle en vient à l'amendement AS 234 de M. Christophe Sirugue.

Une des raisons principales de l'inégalité salariale entre hommes et femmes est la pratique du temps partiel imposé, car plus de 80 % de salariés concernés sont des femmes. L'amendement vise donc à majorer de 10 % les cotisations patronales dans les entreprises de plus de vingt salariés ayant un recours abusif au temps partiel.

Dans le secteur de la grande distribution, il est fréquent d'imposer aux salariées des horaires de travail répartis sur la journée entière, soirée comprise, avec une coupure dans l'après-midi. La complexité des horaires est telle qu'elles ne peuvent pas compléter leur salaire avec un autre travail, alors qu'elles ne gagnent que 590 euros par mois en travaillant 25 heures par semaine.

Avis défavorable. Je doute qu'une taxe supplémentaire ait pour effet de changer radicalement ces pratiques. En revanche, elle conduirait à renchérir le coût de travail. Dans la grande distribution, cela pourrait se traduire par un développement des caisses automatiques, qui ne sont guère favorables à l'emploi.

En outre, un tel amendement conduirait à mettre en difficulté le secteur des services à domicile, qui n'en a vraiment pas besoin.

Qu'il s'agisse des aides à domicile ou de la grande distribution, les conditions de travail des femmes travaillant à temps partiel sont terribles. Elles ne peuvent pas s'occuper de leurs enfants lorsque ces derniers sont à la maison, et souvent, n'ont même pas le temps de rentrer chez elles pendant leur temps de repos. Et on s'étonne de ne pas trouver de personnel ! Les femmes qui assistent les personnes âgées ou en difficulté sont elles-mêmes très vulnérables, en raison de leurs conditions de travail et de leurs faibles revenus. Une telle situation finit par nuire aux personnes aidées elles-mêmes.

La Commission rejette l'amendement AS 234.

Elle examine ensuite l'amendement AS 492 de M. Yves Bur, rapporteur.

Afin de prolonger le mouvement engagé par les lois de financement précédentes en faveur d'un assujettissement des indemnités de rupture à l'ensemble des cotisations et contributions sociales, il est proposé d'abaisser le seuil d'exonération de trois à deux plafonds annuels de la sécurité sociale, soit 72 744 euros pour 2012. Un peu plus de 7 000 personnes sont concernées.

La Commission adopte l'amendement AS 492.

Puis elle est saisie de l'amendement AS 493 du même auteur et de l'amendement AS 24 de M. Dominique Tian.

Les services ministériels ont des difficultés à appliquer le dispositif d'assujettissement des rémunérations versées à des tiers introduit par la précédente loi de financement de la sécurité sociale. Cependant, ces rémunérations annexes méritent d'être mises à contribution. Il convient donc de simplifier le dispositif afin d'en faciliter la bonne exécution.

La Commission adopte l'amendement AS 493.

Puis elle examine l'amendement AS 233 de Mme Marisol Touraine.

Les stagiaires représentent trop souvent une source de main-d'oeuvre à bon marché pour les entreprises. Or leur rémunération ne donne pas lieu au versement de cotisations. Nous proposons qu'à partir du deuxième mois de stage, la gratification perçue par un stagiaire soit assimilée à un salaire et incluse dans l'assiette des cotisations sociales. Une telle disposition serait de nature à limiter les abus.

Avis défavorable. Nous avons déjà beaucoup progressé dans le sens d'une clarification des modalités de recours aux stages. Libre à vous de vouloir en limiter l'usage, mais dans certaines filières de formation, il est important – et intéressant – pour les étudiants de pouvoir effectuer un stage pratique en entreprise d'une durée suffisante.

L'adoption de cet amendement ne permettrait pas de résoudre le problème des abus. En revanche, elle risquerait de réduire l'offre, à un moment où les jeunes ont déjà du mal à accéder à des stages.

Le sujet est compliqué, c'est vrai. Quel que soit le type de formation, il est de plus en plus fréquent que le suivi d'un stage soit exigé pour la validation d'un cursus. Dans le même temps, on voit des entreprises banaliser le recours au stage comme moyen de réduire le coût de la main-d'oeuvre : la durée des stages finit par atteindre six ou huit mois, alors qu'ils ne donnent aucune couverture sociale…

Sans doute, mais qu'en est-il des droits à la retraite pour les étudiants qui cumulent les stages de longue durée ?

C'est un vrai problème, mais les chefs d'entreprise ne sont pas à blâmer : eux sont inondés de demandes de stages. Ce sont les écoles de commerce, en particulier, qui banalisent cette pratique en mettant une pression énorme sur les étudiants. Une telle dérive est dangereuse.

En matière de stage, les droits à la retraite posent un réel problème. Par ailleurs, il est vrai que les écoles exigent de plus en plus que leurs étudiants effectuent des stages de longue durée. Or, dans le même temps, ces derniers payent – parfois très cher – pour l'enseignement qu'ils sont supposés recevoir.

Cette question trouve un écho particulier dans le secteur social et médico-social. Alors que la formation de travailleur social prévoit une obligation d'effectuer un stage dont la durée peut dépasser neuf mois, le budget des établissements médico-sociaux ne permet pas de rémunérer les stagiaires. On ne peut qu'être favorable à l'idée d'offrir un vrai salaire à ces derniers, mais cela signifie trouver les financements nécessaires.

En tant que président d'un institut régional de travail social, j'ai souvent eu l'occasion d'avertir des étudiants qu'ils ne pourraient pas bénéficier d'une rémunération s'ils effectuaient un stage dans un établissement soumis à un prix de journée.

Il convient sans doute de limiter le nombre de places en stage au sein d'une même entreprise : certaines fonctionnent avec 30 % de stagiaires dans leurs effectifs. Il s'agit alors d'un véritable détournement du droit du travail. Le sujet est donc important, même s'il ne relève pas d'un projet de loi de financement de la sécurité sociale.

La Commission rejette l'amendement AS 233.

Puis elle examine l'amendement AS 235 de Mme Marisol Touraine.

Cet amendement propose de conditionner la réduction des cotisations de sécurité sociale à l'existence d'un accord salarial d'entreprise ou, à défaut, d'un accord salarial de branche de moins de deux ans. En cas d'absence d'accord salarial de moins de deux ans, l'allégement des cotisations sociales serait diminué de 25 %.

Un tel dispositif peut inciter à ouvrir des négociations et permettre la conclusion d'un accord sur la revalorisation des salaires, notamment les plus bas.

Avis défavorable. On peut conditionner la réduction des cotisations à l'ouverture de négociations, mais pas à l'aboutissement d'un accord : ce serait une redoutable arme de chantage sur l'employeur.

La Commission rejette l'amendement AS 235.

Article 11 : Réintégration des heures supplémentaires dans le calcul de la réduction générale de cotisations sociales patronales

La Commission est saisie de l'amendement de suppression AS 13 de M. Jean-Marie Rolland.

L'intégration des heures supplémentaires dans la base de calcul du dispositif général d'allégement des cotisations patronales de sécurité sociale remet en cause le principe même qui prévalait lors de l'adoption de la loi « TEPA » : inciter fortement à augmenter le volume d'heures travaillées. Ainsi, au deuxième trimestre 2011, les heures supplémentaires ayant donné lieu à exonération dans les entreprises de moins de 50 salariés représentaient environ 115 millions sur un total de 186 millions d'heures, soit 62 %. L'article 11 va à l'encontre de ce principe et conduit à renchérir le coût du travail. Il convient donc de le supprimer.

La Commission rejette l'amendement AS 13.

Elle adopte ensuite l'article 11 sans modification.

Après l'article 11

La Commission est saisie d'une série d'amendements portant articles additionnels après l'article 11.

Les amendements AS 304 à AS 306, AS 309 et AS 313 de Mme Jacqueline Fraysse ne sont pas défendus.

Elle examine d'abord l'amendement AS 148 de M. Jean-Luc Préel.

Je propose de limiter le bénéfice des allégements généraux de cotisations sociales sur les bas salaires aux entreprises embauchant des jeunes ou des seniors, ainsi qu'aux très petites entreprises et aux PME.

Ce dispositif visait à rendre économiquement acceptable pour les entreprises l'embauche de salariés peu qualifiés. Aujourd'hui, la priorité est plutôt d'éviter toute extension des exonérations de charges. Néanmoins, l'annualisation du calcul des allégements généraux a permis l'an dernier d'économiser 2 milliards d'euros : vu la période de crise que nous traversons, il ne serait pas opportun d'aller plus loin, au risque d'affaiblir les entreprises. Avis défavorable, donc.

La Commission rejette l'amendement AS 148.

Elle examine ensuite l'amendement AS 226 de M. Jean Mallot.

Comme l'a montré l'évaluation que Jean-Pierre Gorges et moi-même avons faite du « Travailler plus pour gagner plus », au titre du Comité d'évaluation et de contrôle, l'allégement des cotisations patronales sur les heures supplémentaires n'a pas de justification économique ou sociale ; il ne produit qu'un effet d'aubaine, puisqu'il revient à subventionner l'heure de travail qui, par nature, rapporte le plus à l'entreprise.

Le présent amendement tend à supprimer cette mesure aussi inopportune qu'inefficace. Cela rapportera quelque 700 millions d'euros aux finances publiques.

Il faudra que nous ayons un débat là-dessus en séance publique. Dans son rapport, Jean-Pierre Gorges propose de reporter l'allégement sur les premières heures de travail. Pour ma part, je pense qu'une concertation doit être engagée avec les entreprises. Le leitmotiv qui revenait lors des auditions menées par la mission d'information sur la compétitivité de l'économie française, outre le coût salarial, c'était la multiplication des réglementations et l'impossibilité pour les entreprises de s'y adapter – ce qui a d'ailleurs été confirmé dans une publication récente par le président de Bosch.

Nous sommes d'accord, Jean-Pierre Gorges et moi, sur le diagnostic, même si nous divergeons sur certaines préconisations ; nous proposons tous deux d'aider les entreprises pour la première heure de travail, plutôt que pour l'heure supplémentaire.

Quant à l'argument de la concertation, il faut le relativiser : lorsqu'on a accordé 700 millions d'euros d'allégements de charges aux entreprises, en 2007, on ne leur a pas demandé leur avis ! On doit pouvoir revenir sur cette mesure sans avoir à négocier durant des années.

Par ailleurs, les conclusions des travaux de la mission d'information sur la compétitivité tardent à être diffusées. Cela signifierait-il qu'elles ne plaisent pas à tout le monde ? Pour ce que j'en sais, elles tendraient à démontrer que nos entreprises ne sont pas dans une situation si défavorable…

Nous aurons un débat sur le sujet au sein de la mission. Voilà trente-cinq ans que je me bats pour l'emploi ; on ne pourra pas vaincre le chômage sans améliorer la compétitivité de nos entreprises. Si nous arrivions à nous accorder sur la défiscalisation totale des heures supplémentaires pour les salariés, il y aura peut-être matière à discussion !

La Commission rejette l'amendement AS 226.

Puis, elle examine l'amendement AS 375 du rapporteur.

Alors que les prestations de la branche maladie du Régime social des indépendants (RSI) sont désormais identiques à celles de la branche maladie du régime général, les contributions restent inférieures. Le présent amendement prévoit un alignement progressif de celles-ci sur le régime général, comme cela s'est fait pour la cotisation vieillesse des fonctionnaires et dans les régimes spéciaux dans le cadre de la réforme des retraites de l'année dernière.

Tous les artisans se plaignent du mauvais fonctionnement du RSI. Avec un employé et un bénéfice annuel de 15 000 euros, certains se voient réclamer une cotisation supérieure à 7 000 euros : que faire dans ce cas, sinon mettre la clé sous la porte ? Vous évoquez la compétitivité des entreprises, mais il ne faudrait pas oublier celle des artisans ! Je ne voterai pas cet amendement.

J'ai également eu de très mauvais retours sur le RSI : les prélèvements sont automatiques et, quand il y a des erreurs, les remboursements ont lieu avec beaucoup de retard. Je ne voterai pas cet amendement, qui prévoit une augmentation de 0,7 % des cotisations, alors que les artisans sont déjà beaucoup ponctionnés.

Manifestement, nous avons tous les mêmes remontées du terrain ! En outre, les prestations de la branche maladie du RSI sont-elles vraiment identiques à celles de la branche maladie du régime général ? Demandez aux femmes enceintes ce qu'elles en pensent ! La mesure que vous proposez mériterait, à tout le moins, une étude d'impact.

J'abonde dans le même sens : dans toutes les circonscriptions, les artisans dénoncent un système compliqué et des difficultés liées aux cotisations. Le problème n'est pas nouveau. Avant de faire des propositions, il faudrait connaître la situation exacte !

Je crois qu'il faut distinguer deux choses. D'une part, il y a là, incontestablement, une niche sociale ; j'essaie d'y mettre bon ordre, en proposant un alignement complet sur le régime général. D'autre part, le RSI rencontre des difficultés depuis la mise en place de l'interlocuteur social unique (ISU). On a engagé, avec les meilleures intentions du monde, mais en dépit du bon sens, une collaboration entre l'URSSAF et le RSI, sans se préoccuper de la compatibilité des systèmes informatiques. Résultat : depuis bientôt quatre ans, les difficultés de gestion pourrissent la vie des travailleurs indépendants et de l'URSSAF. Conscient de cette situation, le Gouvernement est intervenu, d'abord pour exiger une remise en ordre de la gestion interne du régime, ensuite pour dégager les moyens nécessaires à une remise à niveau du système informatique.

Il est vrai que ma proposition se heurte à cette réalité. Il reste que je souhaite poser la question en séance publique, afin de demander au Gouvernement une clarification et une amélioration du RSI. C'est pourquoi, si j'accepte de retirer cet amendement aujourd'hui, je compte le redéposer au titre de l'article 88.

Cette décision est sage. Hier, lors d'une rencontre avec les chambres de commerce et de métiers, nous avons été alertés sur le sujet. Il faut interpeller le Gouvernement pour qu'il apporte une solution au problème.

L'amendement AS 375 est retiré.

Article 12 : Modification des règles d'abattement pour frais professionnels au titre de la CSG et de la CRDS

Les amendements AS 315 et AS 316 de Mme Jacqueline Fraysse ne sont pas défendus.

La Commission adopte l'article 12 sans modification.

Article 13 : Assujettissement à la CSG du complément de libre choix d'activité et du complément de libre choix d'activité optionnel

L'amendement AS 317 de Mme Jaqueline Fraysse n'est pas défendu.

La Commission est saisie des amendements de suppression AS 140 de M. Bernard Perrut et AS 238 de Mme Marisol Touraine.

Les parents étant les premiers éducateurs des enfants, il paraît dangereux de pénaliser financièrement ceux qui font le choix de s'en occuper. De surcroît, de nombreuses études montrent qu'en période de crise économique et sociale, la famille est un élément protecteur, qui apporte à nos concitoyens une stabilité économique et sociale. Cet article va à contresens.

")

Ce serait envoyer un signal d'autant plus négatif que le montant du complément de libre choix d'activité (CLCA) ne dépasse pas 350 à 550 euros. Un assujettissement à la CSG ne serait envisageable que si cette prestation était fortement revalorisée.

Le Gouvernement espérait dégager 140 millions d'euros d'économie pour la branche famille grâce à cette mesure, que nous sommes nombreux à trouver injuste et malvenue. Pour compenser cette perte, il suffirait de lutter contre les versements abusifs du revenu social d'activité (RSA) majoré, comme le proposent certains amendements à venir, inspirés par les conclusions de la mission d'évaluation et de contrôle des lois de financement de la sécurité sociale (MECSS). À titre d'information, les caisses d'allocations familiales estiment à 800 millions l'ampleur de la fraude.

Certains parents demandent à bénéficier du complément optionnel de libre choix d'activité (COLCA) ou du CLCA parce que, faute de solution de garde, ils sont contraints de demander un congé parental. Il s'agit donc d'une prestation familiale et non, comme le prétend Mme la ministre, d'un revenu de remplacement.

Par ailleurs, contrairement à l'engagement du Président de la République, la réforme du congé parental n'a pas eu lieu.

Certes, 140 millions d'euros sont en jeu. Mais on pourra trouver d'autres solutions. Au nom de mon groupe, j'appelle à voter ces amendements.

")

Le dossier de presse distribué lors de la présentation du projet de loi prétendait que la politique familiale constituait plus que jamais une priorité du Gouvernement. À voir les mesures qui nous sont proposées, on peut en douter ! On nous propose de retirer jusqu'à 400 euros à des familles, dont certaines se trouvent dans des situations difficiles. Si l'engagement pris en début de mandat par le Président de la République d'instaurer un congé parental plus court et mieux rémunéré avait été tenu, cela aurait pu justifier une telle mesure – mais ce n'est pas le cas.

Je ne peux laisser dire cela : la France affecte plus de 5 % de son PIB aux politiques familiales, lorsque les autres pays européens y consacrent moins de 2,5 %. Cet amendement – que je soutiens – ne doit pas être un prétexte pour attaquer la politique familiale du Gouvernement !

Effectivement, la politique française de soutien à la famille ne s'est pas démentie malgré la crise. L'Europe entière nous l'envie.

Cela étant, nous sommes en présence d'une niche sociale. Ces prestations bénéficient à 558 000 familles, pour un coût total de 2,2 milliards d'euros. Un assujettissement du CLCA et du COLCA à la CSG ne remet pas en cause les conditions d'attribution de la prestation d'accueil du jeune enfant (PAJE). Même si le Gouvernement a choisi de ne pas assujettir à l'impôt sur le revenu ces deux prestations, il n'en reste pas moins qu'il s'agit de revenus de remplacement et qu'à ce titre, il serait normal que, comme les pensions de retraite, les indemnités journalières et l'allocation chômage, elles soient assujetties à la CSG.

Cela étant, je constate que cette mesure est unanimement rejetée. Nous avons déjà connu un psychodrame de ce type l'an dernier, sur un autre sujet touchant à la branche famille. J'émettrai, à titre personnel, un avis défavorable sur ces amendements, parce que j'estime que le rapporteur a pour mission de défendre l'équilibre du projet de loi. Néanmoins, je note que le manque à gagner consécutif à l'éventuelle suppression de cet article se trouvera largement compensé par l'assujettissement aux cotisations sociales des indemnités de rupture de contrat au-delà d'un certain plafond, que nous venons d'adopter.

Ainsi que par la suppression de l'allégement des cotisations patronales sur les heures supplémentaires, qui – je n'en doute pas – sera adoptée en séance publique !

La Commission adopte les amendements identiques AS 140 et AS 238.

En conséquence, l'article 13 est supprimé.

Après l'article 13

La Commission est saisie d'une série d'amendements portant articles additionnels après l'article 13.

Les amendements AS 300, AS 340 et AS 341 de Mme Jacqueline Fraysse ne sont pas défendus.

Elle examine d'abord l'amendement AS 446 du rapporteur.

Le présent amendement tend à clarifier certaines dispositions en matière de territorialité des contributions sociales. En effet, la pratique a mis en lumière un certain nombre d'incohérences et de limites qu'il convient de corriger à fin de lisibilité, de simplification et de sécurisation de la recette pour les organismes de sécurité sociales – notamment concernant les revenus de remplacement de source étrangère qui, jusqu'à présent, n'étaient pas assujettis à la CSG.

La Commission adopte l'amendement AS 446.

Elle examine ensuite l'amendement AS 237 de Mme Marisol Touraine.

Nous proposons d'appliquer la CSG aux revenus fonciers issus de l'investissement locatif, actuellement exonérés. La compétitivité de l'économie française n'en sera pas atteinte ! En revanche, il est injuste que des personnes disposant a priori de revenus confortables bénéficient d'exonérations fiscales au titre de la CSG et de l'impôt sur le revenu.

Avis défavorable : les revenus fonciers sont déjà soumis à l'impôt sur le revenu et à la CSG.

La Commission rejette l'amendement AS 237.

Elle examine l'amendement AS 157 de M. Jean-Luc Préel.

On se souvient dans quelles conditions il a été procédé, l'année dernière, à l'allongement de la durée de vie de la Caisse d'amortissement de la dette sociale (CADES) et au transfert à celle-ci des déficits antérieurs, du déficit prévisionnel de 2011 et des déficits prévisionnels de la branche vieillesse de 2011 à 2018. Il reste à financer les déficits des branches maladie et famille, soit environ 8,2 milliards. Afficher un déficit non financé ne me paraît pas raisonnable, alors que les agences de notation surveillent l'état de nos finances. Pour éviter de transférer à nos enfants le déficit de notre protection sociale, je souhaite que, comme l'a suggéré le Premier président de la Cour des comptes, les lois de financement soient dorénavant votées en équilibre.

Pour trouver la recette complémentaire, je vous propose le choix entre deux options : soit, par l'amendement AS 157, une augmentation de 0,69 point de la CSG ; soit, et c'est l'amendement AS 156, transférer le déficit de 2012 à la CADES en augmentant la CRDS de 0,1 point. Le Nouveau Centre est, en effet, très attaché à la règle d'or sociale.

Avis défavorable : la règle d'or sociale n'implique pas forcément l'équilibre annuel. Un jour viendra où il faudra solder les comptes et ouvrir le débat, mais, pour l'heure, nous traversons une période difficile ; dans ces conditions, il ne semble pas opportun d'accroître les charges qui pèsent sur nos concitoyens, qu'il s'agisse de la CSG ou de la CRDS.

Je rappelle que le moteur de la croissance française est la consommation, et non l'exportation, comme chez certains de nos voisins. Toute atteinte à la consommation aurait donc des répercussions négatives sur la croissance et l'emploi. C'est pourquoi, malgré les crises successives, le Gouvernement a fait en sorte que le pouvoir d'achat des ménages français ne baisse pas. On pourra présenter de telles mesures lorsque la croissance sera revenue.

En tant qu'administrateur de la CADES, il ne me semble pas opportun de rouvrir ce débat aujourd'hui. Des transferts ont été effectués l'année dernière et le fonctionnement de la caisse est assuré pour les exercices à venir – à condition que la France continue à être notée AAA et que les taux d'intérêt de nos emprunts demeurent les mêmes, bien sûr. Restons-en à l'équilibre que nous avons eu du mal à trouver il y a un an.

Le financement que je propose correspond au déficit transféré. Cela ne posera donc aucun problème à la CADES. Quant à l'argument concernant le maintien du pouvoir d'achat, je note que d'autres taxes ou impôts sont augmentés par ailleurs. Voter des lois de financement en équilibre, cela montrerait aux agences de notation que nous sommes prêts à faire des efforts et que nos déficits seront réduits en 2012.

Il n'est pas facile de trouver le moment opportun pour intervenir, car nous ne pouvons prendre le risque d'affaiblir la croissance. Le financement de la protection sociale doit faire l'objet d'une réflexion collective, et il sera certainement traité dans le cadre de la campagne présidentielle. Je sais que certains considèrent que les déficits devraient être interdits. L'équilibre des comptes doit-il être assuré seulement par la CSG ? Doit-on y ajouter le produit de taxes diverses et variées ? En tout cas, les 6,5 milliards supplémentaires affectés à la protection sociale montrent clairement notre volonté de conforter la solidarité.

La Commission rejette les amendements AS 157 et AS 156.

Puis elle en vient à l'amendement AS 288 de Mme Marisol Touraine.

Le système de tarification de la branche accidents du travail-maladies professionnelles actuel n'incite pas à la prévention des accidents du travail et des maladies professionnelles. Cet amendement vise à engager une vraie réforme et à mettre en oeuvre une logique de bonus-malus.

Suivant l'avis défavorable du rapporteur, la Commission rejette l'amendement AS 288.

Article 14 : Harmonisation de l'assiette et plafonnement du produit de la contribution sociale de solidarité à la charge des sociétés sur les établissements de crédit

La Commission examine l'amendement AS 376 du rapporteur.

L'assiette de la contribution sociale de solidarité à la charge des sociétés pour les entreprises d'assurance doit être clarifiée et modifiée comme cela a été fait pour les banques. Je souhaite que nous ayons ce débat en séance publique.

L'amendement AS 376 est retiré.

La Commission adopte l'article 14 sans modification.

Article 15 : Révision du barème de la taxe sur les véhicules de société

La Commission examine d'abord les amendements identiques AS 377 du rapporteur, AS 145 de M. Arnaud Robinet et AS 149 de M. Jean-Luc Préel.

Par souci de cohérence, il s'agit d'appliquer aux voitures « flexfuel » le même système d'abattement du taux d'émission de dioxyde de carbone que celui prévu pour le calcul du malus.

Les amendements AS 377, AS 145 et AS 149 sont adoptés.

La Commission examine ensuite l'amendement AS 75 de M. Dominique Tian.

Il est nécessaire que les assujettis aient un minimum de temps pour se préparer à la révision du barème de la taxe sur les véhicules de société.

La Commission rejette l'amendement AS 75.

Puis elle adopte l'article 15 modifié.

Article 16 : Hausse de la fiscalité sur les alcools

La Commission examine d'abord l'amendement AS 147 de M. Jean-Luc Préel.

Il s'agit d'un amendement de clarification qui, au surplus, conforte l'assouplissement des contrôles exercés par les douanes sur la vente d'alcool pur par les pharmaciens. L'article 302 D bis du code général des impôts prévoit les cas dans lesquels la vente d'alcool peut être exonérée de droits. Il en est ainsi de l'alcool utilisé, à des fins médicales ou pharmaceutiques, dans les pharmacies. Or, l'interprétation du texte n'est pas claire et a souffert d'un déficit de communication de la part de l'administration, ainsi que l'ont reconnu les douanes le 12 mai 2011. Il est donc souhaitable de repréciser les choses.

La Commission rejette l'amendement AS 147.

Les amendements AS 137 de Mme Valérie Boyer et AS 146 de M. Arnaud Robinet ne sont pas défendus.

Puis elle examine, en discussion commune, les amendements AS 143 de M. Guy Lefrand et AS 378 du rapporteur.

Avec l'amendement AS 378, il s'agit de pousser jusqu'à son terme la logique de santé publique invoquée par le Gouvernement pour augmenter les taxes sur les alcools forts ou les sodas. On ne comprendrait pas que les droits sur les bières, les vins ou le rhum ne soient pas eux aussi soumis à une augmentation. Cela procurerait une recette supplémentaire d'environ 50 millions d'euros à la sécurité sociale. N'oublions pas que les problèmes liés à l'alcoolisme entraînent chaque année 45 000 morts. J'ai donc souhaité ouvrir le débat sur ce point. Mais je vois que nombre d'amendements tendent à exonérer de cette augmentation telle ou telle production locale !

Il faudrait qu'un jour, nous ayons enfin un vrai débat sur la politique de santé publique. Cela permettrait ensuite d'élaborer une politique de prévention cohérente.

J'ai retiré mon amendement car il relève davantage d'un texte relatif à la santé publique que d'un projet de loi de financement. Je proposerai tout à l'heure, par l'amendement AS 144, un rapport sur les moyens mis en oeuvre pour lutter contre la consommation excessive d'alcools et les adaptations pouvant être envisagées en matière de fiscalité sur les boissons alcoolisées. Cela permettrait d'avoir un débat sérieux sur le sujet.

Les problèmes de santé publique doivent être traités dans le cadre d'une loi de santé publique. Tous ces amendements n'ont pas leur place dans un projet de loi de financement.

Il me satisfait, quant à moi. Dans le cadre de la loi dite « HPST », les élus des régions viticoles, gauche et droite confondues, ont introduit une disposition autorisant la publicité sur Internet des produits alcoolisés, alors que nous avions souhaité l'interdire à quelques exceptions près. C'est le lobby viticole qui l'a emporté ce jour-là ! Nous pourrions nous rattraper aujourd'hui en votant cet amendement. La santé publique relève bien de la Commission des affaires sociales.

Cette discussion montre l'incohérence du financement de la politique de santé du Gouvernement. Cherchant désespérément des ressources, il taxe tout ce qu'il peut, avançant parfois des logiques de santé publique alors qu'il n'y en a aucune. L'exemple des sodas est extrêmement intéressant : l'augmentation, présentée dans un premier temps comme un moyen de lutter contre l'obésité, sera finalement affectée aux revenus des agriculteurs !

Pourquoi ne devrait-on taxer que certains alcools ? Il faut remettre à plat toute la politique en la matière et fixer un taux une fois pour toutes. Définissons des objectifs de santé publique et cessons d'instituer de nouvelles taxes sans rapport avec la santé.

Il faut sortir de l'hypocrisie : les taxes atteignent 82 % du prix d'une bouteille de pastis ; un tiers de l'alcool consommé en France est acheté à l'étranger ! Les groupes français de spiritueux réalisent de belles performances à l'exportation et sont créateurs d'emplois. Ne faisons pas n'importe quoi.

Je suis partagée : pourquoi n'adopterions-nous pas cet amendement s'il permet à la fois de trouver de nouvelles ressources et de prendre des mesures de santé publique ? Mais il est vrai qu'il vaudrait mieux définir d'abord un projet de santé publique pour élaborer les dispositions les plus efficaces en vue de lutter contre l'alcoolisme.

")

Il n'y a pas unanimité sur les effets néfastes de l'alcool lorsque la quantité absorbée est bien gérée. Les alcools très forts sont plus toxiques. Or, vous proposez de taxer de façon uniforme, sans étude préalable. Tandis que les petites gens achètent des bouteilles à 3 ou 4 euros, les prix des grands crus sont sans commune mesure. Et quelles seront les conséquences de la mesure sur l'économie des régions viticoles ? Sur les exportations ? Alors que nous étions le premier pays exportateur de vins, nous subissons aujourd'hui la concurrence des autres pays producteurs. En France même, la consommation de vin ne cesse de baisser au profit d'alcools très forts.

Le rapporteur nous dit qu'il faut pousser la logique de santé publique jusqu'à son terme. Mais nous ne sommes pas dans le cadre d'un projet de loi de santé publique. Restons sur la ligne raisonnable fixée par le Gouvernement.

Je soutiens l'amendement du rapporteur. Nous n'avons jamais d'état d'âme lorsqu'il s'agit d'augmenter les taxes sur les tabacs, pourquoi en aurions-nous en matière d'alcool ?

")

Nous avons eu un débat en matière de santé publique sans être soumis à la pression des lobbies et il y a eu des avancées. Nous ne pouvons pas aujourd'hui désorganiser toute une filière au détour de quelques amendements.

La mesure proposée par le Gouvernement est une première étape, aller plus loin risque de poser des problèmes. Le débat devra être mené, mais dans une perspective globale.