Séance en hémicycle du 8 avril 2010 à 15h00

Sommaire

La séance

")

La séance est ouverte.

(La séance est ouverte à quinze heures.)

L'ordre du jour appelle la suite de la discussion, après engagement de la procédure accélérée, du projet de loi relatif à la rénovation du dialogue social dans la fonction publique (nos 1577, 2329, 2389, 2346).

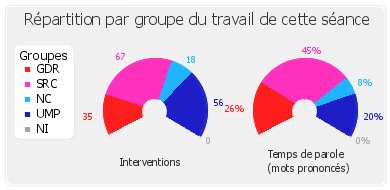

Je vais vous indiquer le temps dont dispose chaque groupe, notamment pour la défense de ses amendements : deux heures cinquante-cinq minutes pour le groupe UMP ; une heure vingt-trois pour le groupe SRC, dont 3 654 amendements restent en discussion ; deux heures seize pour le groupe GDR, dont un amendement reste en discussion ; une heure cinquante-six pour le groupe du Nouveau Centre ; trente minutes pour les députés non inscrits.

Ce matin, l'Assemblée a poursuivi l'examen des articles, s'arrêtant à l'amendement, n° 5336 portant article additionnel après l'article 30.

La parole est à M. Georges Tron, secrétaire d'État chargé de la fonction publique, pour soutenir l'amendement n° 5336 .

Cet amendement est le premier d'une série que j'avais annoncée lors de mon audition devant la commission des lois – de mémoire, c'était le 23 mars dernier. Si j'insiste sur ce point, c'est pour vous dire qu'il n'y a pas vraiment de surprise : si vous reprenez le compte rendu de la réunion de commission que j'évoque, vous verrez que j'ai effectivement tenu à ce que ces amendements soient annoncés, même si leur contenu n'était pas encore totalement déterminé.

Ces amendements ont tous trait à la refondation salariale de la fonction publique. Ils s'inscrivent dans un cadre que je ne décrirai pas ici dans le détail, mais qu'il me tient à coeur de préciser. Différentes mesures ont ainsi été prises depuis des années : la modification des grilles des catégories C et B, réalisée par mes prédécesseurs Christian Jacob et Éric Woerth ; la mise en place de la GIPA – la garantie individuelle de pouvoir d'achat – qui permet précisément, en s'appliquant sur la partie indiciaire du traitement, de garantir le pouvoir d'achat des agents ; différentes mesures catégorielles qui ont été déclinées en particulier dans le cadre de la politique, dont on a beaucoup parlé ces dernières heures, consistant à réduire les effectifs avec la règle du non-remplacement d'un fonctionnaire sur deux. Ces dernières mesures ont permis d'abonder le traitement des agents à partir des économies réalisées. Je vous donne de nouveau le chiffre : la réduction des effectifs représente à peu près 950 millions d'euros sur une année pleine, dont 450 à 500 millions ont été restitués aux agents. Enfin, différentes mesures ont concerné les comptes épargne-temps, mais je ne reviendrai pas dessus.

L'amendement n° 5336 vise à donner une base législative à la refondation de la politique salariale telle que le Président de la République en a défini les grands principes dans son discours à l'institut régional d'administration de Nantes en septembre 2007. Deux idées principales marquaient son propos.

D'une part, il s'agissait de sortir du maquis assez inextricable – je pèse mes mots –, et au demeurant inégalitaire, des bonifications, des primes et des différents avantages statutaires. En effet, il existe pas loin de 1800 systèmes de primes différents. On n'y voit pas très clair !

Il s'agissait, d'autre part, d'ouvrir le chantier de l'individualisation des rémunérations, de façon à ce que l'on tienne compte plus précisément aussi bien de la performance personnelle et de l'implication des agents que des résultats qu'ils obtiennent.

Le mode de rémunération des agents est composé d'un traitement et d'indemnités.

Le traitement a fait l'objet d'une série de refontes opérées, au cours des dernières années, par les gouvernements successifs. Il s'est agi, d'abord, de la refonte des grilles de la catégorie C, qui a été menée par Christian Jacob de telle façon que les agents puissent avoir une projection indiciaire bien supérieure à ce qu'elle était initialement. Éric Woerth et André Santini ont engagé la même démarche à l'égard de la catégorie B, dont la grille a fait l'objet d'une revalorisation qui s'accompagne de la mise en place d'un nouvel espace statutaire qui sera définitivement en oeuvre d'ici à la fin de l'année 2011. Enfin, la catégorie A a fait l'objet de différentes discussions avec les syndicats. Je les ai moi-même reçus à la fin du mois de mars pour faire le point avec eux sur ce sujet.

Sur la catégorie A, précisément, il y avait deux bonnes raisons d'intervenir. La première tenait au fait que, à l'issue des négociations menées sur la catégorie B, il fallait évidemment la restructurer, puisque la bonification accordée à la catégorie B aboutissait, pour la A, à l'écrasement de la rémunération en bas de grille. C'est la raison pour laquelle nous comptons augmenter d'à peu près 1 000 euros les rémunérations en bas de grille pour la catégorie A, en tenant compte de la modification de la grille de la catégorie B. La seconde raison était que nous avons décidé la mise en place, au sommet de la grille, d'un nouveau dispositif, le grade à accès fonctionnel, qui doit permettre d'offrir un espace nouveau en termes de rémunération aux agents qui sont les plus engagés. Voilà ce que je pouvais dire sur la partie traitement.

Pour la partie indemnitaire, nous avons tous constaté que, en la matière, les prescriptions législatives étaient vraiment peu nombreuses. Pour parler clair, la loi ne dit quasiment rien des primes, sauf qu'elles doivent êtres instituées par des textes, qu'ils soient de nature législative ou réglementaire.

Cette situation ne nous a pas semblé correcte pour une raison très simple : le régime indemnitaire peut représenter jusqu'à 40 % de la rémunération globale des agents, étant entendu qu'il existe aujourd'hui environ 1 800 primes ou indemnités différentes.

Que souhaite donc faire le Gouvernement avec cet amendement ? Nous avons décidé de mettre de la clarté et de l'équité dans le dispositif. Depuis le relevé des conclusions du 21 février 2008 sur la politique indemnitaire, qui a été signé par quatre syndicats sur huit, un nouvel instrument a été déployé dans la fonction publique d'État : la prime de fonctions et de résultats.

Le nouveau dispositif, qui a vocation à se substituer à toutes les primes et indemnités antérieures, vise à refonder l'architecture des rémunérations de la fonction publique selon un schéma simple et lisible qui comprend trois étages. Cela concerne actuellement, puisque nous l'avons déjà expérimenté dans la fonction publique d'État, à peu près 20 000 agents. De quoi s'agit-il ? Premièrement, le traitement doit dépendre directement du grade. Deuxièmement, une partie est liée aux fonctions exercées et aux contraintes qu'elles comportent. Troisièmement, une autre partie est liée directement aux résultats de l'agent ; elle permet, au regard des objectifs qui lui sont fixés dans un entretien d'évaluation annuel, de bonifier son mode de rémunération.

Pour être très précis et très clair, le premier objectif est d'introduire dans la fonction publique, comme on l'a déjà fait pour certaines catégories d'agents de la fonction publique d'État, un dispositif adossé directement sur les performances individuelles des agents.

Le second objectif de l'amendement est relatif à l'intéressement collectif, suite à l'excellent rapport de votre collègue Michel Diefenbacher. En effet, suite à ce rapport et aux engagements qui ont été pris dans les accords de février 2008, une concertation a été menée avec les partenaires sociaux, dont le Gouvernement a pris la décision de mettre en oeuvre les principales dispositions. Il s'agit de permettre aux usagers, que je place au premier rang, de disposer d'un service public fondé avant tout sur la satisfaction des besoins qu'ils expriment. Le dispositif repose donc sur la qualité du service public rendu par les agents, de telle sorte que l'on prenne en compte des considérations précises et très directes exprimées par les usagers.

J'y viens, monsieur Muzeau, et je suis heureux que vous me posiez la question ! Il s'agit, par exemple, de l'attente aux guichets ou encore du délai pour obtenir des réponses aux demandes adressées à l'administration.

")

Ce serait bien si cela fonctionnait aussi avec les ministères ! (Sourires.)

Ce sont donc des éléments concrets et précis : comment fait-on pour améliorer les performances ? Voilà un exemple d'indicateur que l'on peut privilégier. Autre exemple : comment faire en sorte que, pour les contribuables, les services soient plus efficients tout en diminuant leur coût ? C'est la raison pour laquelle, après l'usager, le contribuable s'y retrouve.

En fonction des options que l'on privilégie, il est évidemment possible de retenir différents critères – par exemple environnementaux – susceptibles de figurer, si on le décide, dans les projets d'intéressement collectif. En outre, pour les agents – il est important de le dire –, ce dispositif permet d'avoir une plus grande lisibilité sur les enjeux de l'administration. Les critères peuvent ainsi porter sur l'amélioration des conditions de travail avec, en particulier, la réduction des accidents du travail. Vous voyez, à travers cet exemple, que les critères ne sont pas forcément négatifs – ils peuvent même être fondamentaux.

Telles sont les considérations qui nous ont conduits à déposer cet amendement sur l'intéressement collectif. Finalement, chacun peut y trouver son compte, comme l'avait très bien dit, dans son rapport, Michel Diefenbacher.

C'est d'ailleurs la raison pour laquelle le présent amendement s'en inspire.

Bref, nous souhaitons que, grâce à cet amendement et aux deux dispositifs qu'il comprend, il soit possible de modifier la loi fondatrice de la fonction publique, celle du 13 juillet 1983, en introduisant un critère de reconnaissance de la performance de l'agent, à titre individuel, et, au niveau de la production de l'ensemble des services, un critère d'intéressement collectif. Ainsi, les principes sur lesquels reposent aujourd'hui les rémunérations de la fonction publique seront modifiés.

J'en termine en disant simplement que ce n'est pas vraiment une idée nouvelle. D'autres l'ont déjà avancée, y compris d'ailleurs ceux qui, en 1946, ont mis en place le statut de la fonction publique.

Il s'agit bien, en effet, de ce cher Maurice Thorez, que vous me permettrez de citer pour terminer : « Le statut prévoit aussi l'extension des primes de rendement individuelles et collectives qui permettront de proportionner la rémunération du fonctionnaire ou d'un groupe donné de fonctionnaires à l'intensité et à l'efficacité de l'effort. »

Cela prouve bien que la rémunération peut être composée de deux parties : d'un côté, le traitement et, de l'autre, la prime – ici, en l'occurrence, il s'agit de l'intéressement collectif et de la prime de fonctions et de résultats. C'est la raison pour laquelle nous défendons, dans cet amendement, les deux versants de l'amélioration de la grille et de la façon dont on rémunère les fonctionnaires. Je vous demande donc d'adopter cet amendement pour modifier tout notre régime de rémunération des agents de la fonction publique.

La parole est à M. Morel-A-L'Huissier, rapporteur de la commission des lois constitutionnelles, de la législation et de l'administration générale de la République, pour donner l'avis de la commission sur l'amendement n° 5336 .

")

La commission, en raison d'un problème arithmétique, a rejeté cet amendement auquel je suis personnellement très favorable.

Il vise à clarifier les critères de versement des diverses indemnités pouvant être versées aux fonctionnaires en supplément du traitement indiciaire, comme M. le secrétaire d'État vient de le dire. Ces dernières années, le Gouvernement a accompli un travail très important de refondation des régimes indemnitaires qui avaient fini par former un maquis extrêmement complexe et d'une totale opacité.

La création de la prime de fonctions et de résultats a permis de simplifier et d'harmoniser les différents régimes indemnitaires. Cette évolution va désormais être consacrée dans la loi. L'amendement permet d'affirmer le principe selon lequel la rémunération tient compte, d'une part, des contraintes et responsabilités particulières des postes, et, d'autre part, des résultats obtenus par les fonctionnaires. Elle servira aussi de base à l'introduction de l'intéressement collectif dans la fonction publique, conformément aux travaux menés par notre excellent collègue Michel Diefenbacher.

")

Il s'agit du premier des quatre amendements déposés par le Gouvernement. M. le secrétaire d'État nous a certes rappelé que, inaugurant ses fonctions quelques heures à peine après sa nomination, il avait annoncé devant la commission que des amendements seraient déposés. Mais il y a quand même une différence, pour un parlementaire, entre un texte annoncé et un texte visualisé ! Or c'est en séance que nous découvrons ces amendements du Gouvernement. Nous n'avons donc pas eu le temps nécessaire pour les étudier. C'est là, une fois de plus, une remise en question des pouvoirs du Parlement. C'est une observation de forme, que j'ai déjà eu l'occasion de faire. Il est vraiment dommage que nous en soyons réduits à travailler dans ces conditions.

Je note aussi, monsieur le secrétaire d'État, que comme le Président de la République, comme d'autres ministres, vous aimez à citer Maurice Thorez – ministre communiste de la Libération, qui est à l'origine du statut de la fonction publique. Le Président de la République et les membres du Gouvernement aiment bien les hommes et les femmes de gauche, à condition qu'ils soient disparus !

")

")

De fait, je ne vous ai pas entendu dire du bien de tel ou tel responsable actuel du parti socialiste ou du parti communiste.

Je ferme cette parenthèse pour revenir au fond du problème. Vous êtes pris, monsieur le secrétaire d'État, en flagrant délit de non-respect de la loi sur le dialogue social – certes, les débats ne sont pas tout à fait achevés, mais la majorité en a déjà voté l'essentiel. Vos quatre amendements, qui portent notamment sur l'intéressement des fonctionnaires, font suite à des discussions engagées au mois de mai 2009, avec quatre syndicats signataires du relevé de conclusions salariales du 21 février 2008 – l'UNSA, la CGC, la CFTC et la CFDT. Au mois de mai 2009, notre collègue M. le préfet Diefenbacher a remis un rapport portant sur l'intéressement. Tout cela a conduit à un projet d'accord-cadre, présenté par Éric Woerth le 12 mars dernier, stipulant que tout agent entre dans le champ d'un dispositif d'intéressement collectif qui donne lieu au versement d'une prime.

Mais ce projet d'accord-cadre n'a jamais fait l'objet d'un accord ! Vous ne respectez donc pas le dialogue social. Ni les organisations syndicales qui avaient signé au mois de février 2008 le relevé de conclusions salariales, ni les organisations qui ne l'avaient pas signé mais qui ont été consultées, n'ont donné leur accord. Et pourtant, vous le déposez sur le bureau de l'Assemblée, presque en catimini, à la dernière minute.

Or si les organisations syndicales n'ont pas approuvé ce dispositif, c'est qu'il est très contestable. Il établit, par exemple, un lien entre le disciplinaire et l'individuel ; or, l'intéressement collectif n'est pas destiné à gérer ces problèmes-là. Les conditions à remplir pour prétendre à l'intéressement revêtent un caractère extrêmement sélectif. Enfin, aucun élément chiffré ne figurait dans le projet d'accord-cadre.

La fonction publique n'a pas pour objectif d'augmenter sa productivité. Prenons le nombre de mises en garde à vue, que tout le monde s'accorde à trouver exagéré. Va-t-on intéresser les fonctionnaires de police au nombre de gardes à vue qu'ils signifieront à de prétendus suspects ? L'introduction du concept de productivité représente, on le voit, des risques pour le service public. De plus, certains services, notamment ceux que les usagers ne connaissent pas, ne recevront pas la prime.

Ces insuffisances, nombreuses, auraient justifié que ces amendements fassent l'objet d'un projet de loi : nous aurions pu en débattre, nous aurions pu disposer d'une étude d'impact, et des concertations avec tous les partenaires sociaux de la fonction publique auraient pu avoir lieu. Vous ne l'avez pas permis. C'est, une nouvelle fois, un mauvais coup porté à la fonction publique. (Applaudissements sur les bancs des groupes SRC et GDR.)

")

Je trouve pour le moins étonnant de commencer votre défense d'amendements déposés à la dernière minute comme vous le faites. Il y a certes un dicton populaire qui dit : « faute avouée est à moitié pardonnée ». Mais c'est faux !

Vous poursuivez par une citation qui date de 1946. Mais je vous rappelle, au cas où cela vous aurait échappé, que c'était l'époque de l'effort de reconstruction nationale après la guerre. Comparaison n'est pas raison, monsieur le secrétaire d'État.

Revenons-en au texte et à cet amendement de dernière minute. Il s'agit, en réalité, d'instaurer la culture du résultat, ce qui, comme nous l'expliquions hier, fera qu'un agent d'un service public quelconque ne pourra plus consacrer à l'accueil des usagers le temps nécessaire : cela ne rapporte rien. Vous avez cité comme exemple de performance le temps de réponse de l'administration aux usagers. C'est un peu court. Un policier devra-t-il rédiger un maximum de contraventions dans sa journée ? Un agent des impôts pourra-t-il se permettre de consacrer du temps à expliquer à des contribuables les méandres de la fiscalité ? Ne sera-t-il pas, d'ailleurs, un peu dissuadé d'aller regarder les déclarations de revenus des plus fortunés de ce pays ? Une infirmière pourra-t-elle encore s'attarder aux chevets des malades ? Si elle le fait, elle ne sera pas performante, puisqu'elle n'aura pas vu assez de malades.

Bref, ce qui fait la qualité du service public à la française est tenu de disparaître tant cela apparaît peu rentable au Gouvernement et à la majorité. Ces fonctionnaires seront à la vérité jugés et rémunérés, non plus en fonction de la qualité des services rendus au public, mais en fonction du chiffre qu'ils auront permis de réaliser. Quel chiffre ? Personne n'en sait strictement rien.

Mais il y a plus pernicieux encore : cette culture du résultat instaure un système de concurrence entre les fonctionnaires, en faisant de l'entretien d'évaluation un élément clef de leur rémunération, en individualisant le montant des primes selon le mérite et la performance de chacun. L'administration entend gérer ses services et ses agents comme le fait toute entreprise privée.

Mais oui, c'est une horreur ! Ce n'est peut-être pas l'horreur économique que proclamait un livre, mais c'est la réalité profonde de votre politique : la disparition et la marchandisation du service public, c'est votre but permanent.

")

Allons donc ! Supprimer 40 000 postes d'enseignants, est-ce faire le choix de l'efficacité ? Vous pouvez bien faire tous les colloques sur la violence à l'école que vous voulez, c'est cela la réalité !

Répondre à la demande de reconnaissance des compétences et des qualifications des agents en instaurant une « prime de fonctions et de résultats » censée simplifier le maquis des diverses primes versées – vous avez cité le chiffre de 1 800 primes différentes – relève d'une ignorance totale de l'organisation de la fonction publique.

C'est nier les missions de service public qui se fondent avant tout sur la notion d'égalité de traitement. C'est surtout vous exonérer des propositions syndicales qui, loin de revendiquer l'impossible, demandent une mise à plat des diverses primes existantes : bien évidemment, non seulement vous ne les écoutez pas, mais surtout vous bannissez toute possibilité de dialogue social en déposant ainsi vos amendements à la dernière minute.

Cela éclaire bien les méthodes de votre Gouvernement, qui revendique clairement sa volonté de contrôle du dialogue social. Le groupe GDR votera donc contre votre amendement.

")

Je voudrais d'abord me féliciter de voir le Gouvernement affirmer cette volonté de mettre de l'ordre, de la clarté, de la transparence et de l'équité dans les compléments de rémunération.

Il faut bien reconnaître qu'au fil du temps, la prolifération des régimes de primes introduisait beaucoup d'opacité. Il était donc bien difficile d'assurer une véritable équité entre les différents corps et les différentes administrations.

Nous allons donc vers un système plus simple, plus clair et qui prend en compte les responsabilités et les résultats. Il s'organise autour d'un dispositif double : prime individuelle « de fonctions et de résultats », excellemment présentée par M. le secrétaire d'État et sur laquelle je ne reviens pas, et prime d'intéressement, dispositif collectif tout à fait nouveau.

Cette idée n'est pas tout à fait récente, cela a été dit. Il faut se souvenir que l'intéressement est, comme la participation, une idée gaulliste.

Il n'y a plus que M. Ollier pour applaudir ! Que sont devenus les compagnons ? (Sourires.)

L'intéressement a été mis en place au bénéfice des salariés du secteur privé en 1959, et étendu aux entreprises publiques par Jacques Chirac en 1987.

Dès cette époque, l'extension du dispositif aux administrations publiques avait été envisagée. L'idée n'était d'ailleurs pas apparue absurde au parti socialiste : si ma mémoire est bonne, c'est Claude Evin lui-même qui, dans la loi hospitalière, avait introduit une disposition permettant aux conseils d'administration des hôpitaux de créer un dispositif d'intéressement. Il se trouve que le Conseil d'État avait estimé que la mesure n'était pas suffisamment précise, et qu'on ne pouvait pas en déduire que le système d'intéressement s'accompagnait d'une prime. Ce n'est donc qu'à cause de l'imprécision du texte que le système n'avait pas pu être introduit dans la fonction publique hospitalière.

Le Gouvernement nous propose aujourd'hui de traiter cette question globalement, pour la fonction publique d'État, la fonction publique territoriale et la fonction publique hospitalière, dans un esprit d'équité et de transparence. Il faut, je crois, saluer cette volonté.

Je voudrais enfin répondre d'un mot aux interrogations qui se sont élevées à propos des critères sur lesquels ces primes seront établies. Je rappellerai à mes collègues socialistes que le principe même de l'intéressement, c'est la négociation ! C'est à l'intérieur de chacune des administrations que, par la négociation, l'administration et les représentants du personnel détermineront les objectifs et les critères. Nous sommes donc dans un système transparent. C'est un pas important qui est fait dans le sens de la modernisation du service public. L'enjeu est double : il s'agit d'améliorer le pouvoir d'achat des fonctionnaires, tout en modernisant la gestion de nos administrations publiques.

Pour ces deux raisons, cet amendement représente une avancée importante et j'en remercie une fois encore le Gouvernement. (Applaudissements sur les bancs du groupe UMP.)

")

Pardonnez-moi d'intervenir dans ce débat auquel j'ai peu participé. Mais, comme beaucoup d'élus un peu cumulards, j'ai aussi la responsabilité des fonctionnaires : je voudrais donc, monsieur le secrétaire d'État, vous interroger sur votre conception des choses.

Je vous ai entendu dire que les fonctionnaires seraient rémunérés en fonction de l'intensité de leur effort. Mais quel sera l'outil qui permettra de mesurer l'intensité de l'effort ? Bien sûr, on pourrait installer des manomètres ; on pourrait mesurer le nombre de gardes à vue, comme cela a été dit tout à l'heure ; on pourrait aussi utiliser les sondages de satisfaction, c'est quelque chose qui fonctionne assez bien. Monsieur le secrétaire d'État, si on utilisait aujourd'hui les sondages de satisfaction pour mesurer l'intensité de l'effort gouvernemental, il faudrait rapidement diminuer les primes de l'ensemble des ministres, et du Président de la République ! (Sourires.)

Les sondages baissent tous les mois, cela devrait entraîner une diminution de la part variable du salaire du Président de la République.

On sait déjà, en réalité, comme cela fonctionne. L'année dernière, on s'est demandé, ici et là, dans les journaux, si les agents de la force publique étaient payés au rendement, s'ils avaient des objectifs.

J'ai pour ma part demandé ce qu'il en était à un lieutenant de gendarmerie de ma connaissance : « On ne peut pas dire que ce soit vraiment comme ça », m'a-t-il dit, « mais... »

Je ne dis pas son nom, et je ne dis pas où il est – d'ailleurs, il n'est plus où il était, c'est déjà plus simple. (Sourires.)

Il me raconte que ce n'est pas à proprement parler comme ça, mais que, la veille, une réunion avait eu lieu à la préfecture : on y avait constaté que sa compagnie de gendarmerie n'avait dressé qu'une quarantaine de procès-verbaux la semaine précédente. « C'est manifestement insuffisant », lui a-t-on dit, « la brigade d'à côté en a fait 220 ! ».

S'étant ainsi fait remonter les bretelles, qu'a-t-il fait ? Dès l'après-midi suivant, il a envoyé deux de ses gars à l'entrée de la zone limitée à trente kilomètres à l'heure devant l'hypermarché du coin. Ils ont dressé quarante PV ! Et voilà mon lieutenant de gendarmerie tranquille jusqu'à la semaine suivante. C'est à cela qu'on en arrive avec ces incitations au résultat !

")

Vous avez raison, monsieur le député, j'ai bien évoqué l'intensité et l'efficacité de l'effort, mais la source qui m'inspirait ne devrait pas vous choquer puisqu'il s'agit de Maurice Thorez. La phrase de Maurice Thorez est claire, nette et précise : « Le statut prévoit aussi l'extension des primes de rendement individuelles et collectives qui permettront de proportionner la rémunération du fonctionnaire ou d'un groupe donné de fonctionnaires à l'intensité et à l'efficacité de l'effort. »

Je suis sûr qu'avec l'objectivité que je ne me permettrai pas de vous dénier, vous auriez posé la même question à Maurice Thorez si vous aviez été là en 1946. Étant, comme vous, modeste dans mes fonctions et ayant le souci de chercher le consensus, j'essaie de trouver des sources d'inspiration qui nous soient communes.

Quant à M. Derosier, je lui répondrai que la culture du Gouvernement, comme de la majorité, dans le domaine de la politique de la fonction publique est une culture de dialogue, de négociation, dont l'objectif est d'aboutir à des accords.

Je comprends que cette démarche puisse vous surprendre car elle est nouvelle puisque, entre 1996 et 2006, à temps partagé, aucun accord n'avait été obtenu dans la fonction publique. Je rappelle que, depuis 2006, cinq accords ont été conclus dans la fonction publique.

Cela, et vous êtes un trop fin connaisseur des choses pour pouvoir le dénier, monsieur Derosier, ne doit en aucun cas nous empêcher de prendre, quand nous considérons que c'est pour le bien des agents, les mesures et les dispositions, par voie législative ou par voie réglementaire, qui nous semblent aller dans la bonne direction.

En clair, un accord n'exclut en rien que le Gouvernement prenne, sous une forme ou sous une autre, ses responsabilités et se place dans la situation d'agir. Puisque les agents eux-mêmes sont en position statutaire ou réglementaire, nous négocions. En l'occurrence, s'agissant du double dispositif que je viens de présenter, la négociation a été longue. Mais, dans ce domaine comme dans celui du grade à accès fonctionnel – GRAF– que je vais évoquer dans quelques instants, nous prenons nos responsabilités quand nous considérons que c'est pour le bien des agents.

C'est ce que nous avons décidé de faire, en nous appuyant sur l'excellent travail de Michel Diefenbacher, sur l'intéressement collectif comme sur la prime de fonctions et de résultats. Nous prenons toutes nos responsabilités.

J'ajoute, pour conclure, que les chiffres ne sont pas les seuls critères à prendre en compte pour calculer les primes de fonctions et de résultats que l'on met en place. D'autres critères, beaucoup plus larges, peuvent être utilisés, je l'ai dit tout à l'heure. Ne caricaturez pas en réduisant nos propositions à des questions purement comptables ou financières.

L'intéressement collectif est un travail d'équipe et l'émulation que l'on souhaite ainsi introduire dans les services est un des facteurs qui doivent permettre ensuite de mieux rémunérer les agents, quel que soit le grade ou la fonction qu'ils occupent. C'est un dispositif collectif juste, qui va dans la bonne direction.

En résumé, oui, le Gouvernement se réserve le droit d'agir quand il pense que cela va dans la bonne direction ; non, les critères qui sont retenus ne sont pas que des critères financiers. En toute hypothèse, nous pensons agir dans l'intérêt à la fois du service, des usagers et des agents. (Applaudissements sur les bancs du groupe UMP.)

(L'amendement n° 5336 est adopté.)

Je suis saisie d'un amendement n° 5338 .

La parole est à M. le secrétaire d'État.

Cet amendement pouvant paraître un peu ésotérique, je voudrais essayer, en quelques mots, de rendre les choses lisibles pour chacun.

Il s'agit de traiter un problème d'avancement de grade. Dans la fonction publique, chacun le sait, l'avancement de grade se fait soit au choix – auquel cas là, il y a une appréciation de la valeur professionnelle et des acquis de l'expérience professionnelle des agents –, soit sur une sélection, avec un examen ou un concours professionnel, sachant que des conditions supplémentaires peuvent être exigées d'ancienneté, d'échelon ou de formation professionnelle.

L'amendement n° 5338 , qui concerne plus particulièrement la catégorie A, est le fruit d'une réflexion issue du protocole Jacob qui a modifié la façon d'entrapercevoir les conditions d'avancement dans cette catégorie.

Il s'agit de donner une possibilité aux agents des corps dits de « A type », c'est-à-dire, en gros, les agents qui sont à l'indice terminal brut 966, de poursuivre leur carrière en dehors de leur corps et d'être détachés sur des statuts d'emplois.

Plus simplement, il s'agit d'agents de la catégorie A qui exercent des responsabilités plus importantes que celles qui devraient leur être dévolues, qui ont donc pendant une période relativement longue, de huit à dix ans, une rémunération supérieure à ce qu'ils toucheraient normalement s'ils restaient au grade qui est le leur. À la fin de cette période, ces agents connaissent, actuellement, une déperdition financière.

L'intérêt de l'amendement du Gouvernement est de remédier à cette situation en établissant ce qu'on appelle un grade à accès fonctionnel et en reconnaissant de facto la valeur et la qualité du travail qui a été fait par ces agents au-delà de ce que leur situation statutaire leur permettait d'effectuer.

Ce nouveau grade à accès fonctionnel serait accessible à des personnes qui ont accompli un parcours de huit ou dix ans sur des postes à forte responsabilité ou comportant des conditions d'exercice particulièrement difficiles.

L'amendement comporte également une mesure qui vise à revaloriser le bas de la grille A et qui permet aux agents de disposer d'une rémunération complémentaire de l'ordre d'un millier d'euros.

Enfin, ce dispositif est transposé sur les trois versants de la fonction publique.

Le dispositif que nous vous proposons présente l'intérêt de contribuer à l'action en faveur de la mobilité des agents à laquelle nous sommes particulièrement attachés et qui a fait l'objet d'un volet législatif voté en 2008 ou 2009, en tout cas qui était au coeur de la politique de la fonction publique que nous menons.

Le but, vous l'avez compris, est que des agents ayant aujourd'hui une responsabilité supérieure à ce que leur grade leur permettait d'envisager et qui, à ce titre, sont mieux rémunérés pendant une période donnée, ne connaissent pas de déperdition en termes de rémunérations après avoir quitté leurs fonctions.

Toujours en raison d'un problème arithmétique, la commission a repoussé l'amendement.

Vous avez été battus par la gauche, du fait de l'absence des députés UMP !

À titre personnel, je suis favorable à cet amendement qui permettra d'améliorer le déroulement de carrière des agents de la catégorie A en créant de nouveaux grades pour les agents ayant occupé des postes à responsabilité élevée. Il permettra aussi de mieux valoriser le parcours professionnel des agents, notamment pour ceux qui ont assumé des responsabilités particulières. Cette évolution est cohérente avec le souci de mieux reconnaître les acquis de l'expérience professionnelle au cours de la carrière.

Je ne reviendrai pas sur la méthode cavalière qui consiste à déposer des amendements dans des délais tels qu'ils ne peuvent pas être débattus correctement.

Loin d'engager la refonte des grilles indiciaires attendue par les agents pour tenir compte de l'évolution de leur fonction, de leur responsabilité, voire pour tirer les conséquences de nouvelles modalités de recrutement, le Gouvernement se contente de proposer une revalorisation du premier échelon du premier grade et de mettre en place un grade à accès fonctionnel, le GRAF, après le deuxième grade.

Les cadres exerçant de fortes responsabilités ou occupant un emploi fonctionnel bénéficieraient ainsi d'un gain indiciaire susceptible d'amortir la baisse de leurs rémunérations lorsqu'ils demandent à quitter leurs fonctions ou lorsqu'ils en sont déchargés. Par exemple, il arrive fréquemment que des cadres soient amenés à quitter leurs fonctions en cas de changement de majorité dans une collectivité après des élections.

L'enjeu porte sur une somme comprise entre 150 et 600 euros par mois, suivant les responsabilités et l'ancienneté de l'agent. Le problème majeur est que cette proposition ne concerne qu'une infime partie des agents de catégorie A et qu'elle serait acquise pour le reste de la carrière. Une sorte de « parachute doré » pour les catégories A en somme.

Il faut aussi rappeler que les politiques d'avancement peuvent être très différentes d'une collectivité à une autre. Cela pose la question importante de l'égalité entre les agents. L'amendement introduit une discrimination très contestable.

Enfin, les critères d'éligibilité au nouveau dispositif sont trop restrictifs. En particulier, le Gouvernement exigerait une ancienneté dans le poste trop importante. Or, une carrière n'est pas linéaire.

Il est urgent d'ouvrir de véritables négociations pour les catégories A et A + afin d'obtenir la refonte complète de la grille sur la base des mêmes durées d'échelon, la possibilité pour chaque agent d'atteindre le dernier échelon du corps par voie d'avancement, l'ouverture de réels débouchés en A + ainsi que la transformation des emplois fonctionnels en grades.

Ce constat a été partagé par les huit organisations représentatives des trois versants de la fonction publique qui ont déclaré au ministre que la création d'un GRAF ne répondait pas aux questions des personnels. Elles demandent une réelle négociation sur la refonte des AA + pour l'ensemble de la fonction publique.

Nous souhaitons donc le retrait de cet amendement afin que de véritables négociations soient engagées avec les organisations syndicales sur ce sujet et autour des véritables enjeux de fond qu'il pose.

")

Depuis huit ans maintenant, le Gouvernement a tout fait pour ne pas garantir le pouvoir d'achat des fonctionnaires face à l'augmentation du coût de la vie.

C'est l'inverse !

Le Gouvernement n'a pas accepté les augmentations indiciaires correspondant à l'augmentation du coût de la vie. Il y a donc un décalage significatif entre l'augmentation du coût de la vie telle que les indices annuels la font apparaître et l'augmentation indiciaire pour les fonctionnaires.

L'imagination a permis au Gouvernement d'inventer des systèmes – tout à l'heure l'intéressement, maintenant des possibilités d'avancement, hier la garantie individuelle du pouvoir d'achat – qui sont autant de pis-aller, de faux-fuyants pour ne pas garantir le pouvoir d'achat des fonctionnaires, et cela nous ne pouvons pas l'accepter. C'est la raison pour laquelle nous voterons contre cet amendement.

Concernant votre remarque, monsieur Muzeau, sur le dépôt des amendements, je voudrais vous indiquer que j'ai rencontré les syndicats sur la problématique du GRAF le 29 mars dernier, il y a peu de temps donc et après le passage du texte en commission. Je ne pouvais donc pas prévoir avant que je déposerai cet amendement.

Je ferai trois remarques.

Premièrement, il n'y a pas eu d'opposition manifestée par les syndicats sur ce point pour une raison très simple, c'est qu'ils ont parfaitement perçu l'avantage que les agents pourraient tirer de notre proposition. Si vous contestez le nombre des agents qui en bénéficieraient, vous ne pouvez pas trouver à redire sur le principe, à moins de vous désolidariser des syndicats et des agents concernés.

Deuxièmement, la déclinaison sera différente selon les ministères. Comme l'a très justement dit M. Diefenbacher, nous sommes dans une logique non pas de cadre contraint en termes de chiffres, d'indicateurs, mais de négociation pour avoir une appréciation du nombre des bénéficiaires ministère par ministère. De ce point de vue, nous sommes dans la logique du texte, qui est celle de la souplesse.

Enfin, contrairement à votre expression, qui ne me choque pas mais que je ne crois pas juste, ce que nous proposons est précisément l'inverse d'un parachute doré.

Pardonnez-moi, votre ironie m'avait complètement échappé !

Je n'ai pas été assez précis. Il est vrai que, en général, les chiffres en matière de parachutes dorés sont plus énormes !

Nous sommes dans une logique de maintien des agents dans la fonction publique alors que les parachutes dorés sont plutôt dans une logique de séparation.

Au-delà de votre ironie, qui était très fine, nous ne sommes donc pas du tout dans le même type de logique.

Monsieur Derosier, j'ai été très frappé par votre remarque concernant les efforts consentis par ce gouvernement et les précédents sur les conditions de rémunération et sur la question salariale dans la fonction publique. Vous dites qu'il n'y a pas de garantie. Mais qui a mis en place la garantie individuelle de pouvoir d'achat, mesure qui est loin d'être négligeable ?

Oui ou non, cela a-t-il été fait par nous ? La réponse est oui.

Qui a mis en place la refonte de la grille C, si ce n'est Christian Jacob ? Qui a mis en place la refonte de la grille B, si ce n'est Éric Woerth ? Qui est en train de travailler, sous l'autorité d'Éric Woerth, pour la grille A, si ce n'est moi-même ? Ayez au moins l'obligeance de reconnaître que les efforts que nous faisons en matière de rémunération dans la fonction publique sont tangibles. Excusez-moi de le dire, mais puisque vous ne l'aviez pas fait, sans nous ces garanties ne seraient pas apportées aujourd'hui aux fonctionnaires. (Applaudissements sur les bancs du groupe UMP.)

Nous avons fait les mêmes efforts en matière de convertibilité des comptes épargne-temps. Et pour couper court à ce que j'ai entendu durant ces dernières vingt-quatre heures concernant notre décision souvent caricaturée en matière de réduction des effectifs dans la fonction publique, je me permets de souligner que la moitié de ce que vous appelez les économies réalisées est reversée directement aux agents. Pour être sincère, la proportion va même au-delà de ce que nous avions indiqué, donc au-delà des 50 %.

Aujourd'hui, nous mettons en place un dispositif complémentaire pour la catégorie A. Effectivement monsieur Muzeau, ce dispositif concerne relativement peu d'agents, et il est vrai qu'il est apprécié ministère par ministère. Cela contribue à porter toute l'attention qui convient à la rémunération des agents du service public. Nous y sommes profondément attachés, et pardon de le dire, avec beaucoup de respect, c'est nous qui le faisons. (Applaudissements sur les bancs du groupe UMP.)

(L'amendement n° 5338 est adopté.)

Je suis saisie d'un amendement n° 5334 .

La parole est à M. le secrétaire d'État.

Cet amendement doit permettre de décliner dans la fonction publique territoriale les principes de la politique indemnitaire qui est désormais définie à l'article 20 de la loi de 1983, suite à l'adoption de l'amendement précédent. Cette politique se décline sur deux versants : d'une part, elle ouvre la possibilité de mettre en place des dispositifs d'intéressement collectifs – c'est l'objet du premier alinéa de la nouvelle rédaction de l'article 88 de la loi n° 84-53 du 26 janvier 1984 que nous proposons – ; d'autre part, elle permet d'instituer des régimes indemnitaires fondés sur la prise en compte des fonctions et de la performance individuelle. – c'est l'objet du deuxième alinéa de ce même article.

Dans la fonction publique territoriale, du fait du principe constitutionnel de libre administration, il faut fixer le cadre d'un tel dispositif au niveau de la loi. Ce sera fait par un décret en conseil d'État qui en précisera les modalités. Il reviendra ensuite à la collectivité de décider, par une délibération, de mettre en oeuvre le dispositif et d'en fixer les critères. Comme pour d'autres dispositions évoquées ce matin, le principe de libre administration des collectivités territoriales est respecté.

Cet amendement permet de garantir en matière indemnitaire l'application du principe de parité entre les cadres d'emploi de la fonction publique territoriale et les corps homologues dans la fonction publique d'État, ce qui va dans le sens d'une promotion de la politique de mobilité que nous avons mise en oeuvre l'année dernière.

Toujours à titre personnel, puisque la commission n'a pas pu émettre un avis conforme…

Par absence de députés, comme vous le dites. À titre personnel, mon avis est très favorable à l'intéressement collectif dans la fonction publique territoriale, au système d'indemnités, à la parité et à l'amélioration de la mobilité.

(L'amendement n° 5334 est adopté.)

Je suis saisie d'un amendement n° 5335 .

La parole est à M. le secrétaire d'État.

Il s'agit de transférer vers la fonction publique hospitalière l'intéressement collectif dont le principe figure dans la loi de 1983 suite à notre amendement précédent. Le nouveau dispositif concerne tous les agents, qu'il s'agisse des titulaires ou des contractuels, et il serait paradoxal d'avoir une logique d'exclusion sur un dispositif dont la dimension essentielle est d'être collective.

L'introduction de l'intéressement collectif est particulièrement adaptée dans le secteur hospitalier où l'on sait précisément ce qu'est le travail en équipe vingt-quatre heures sur vingt-quatre et sept jours sur sept. L'intéressement collectif va accompagner la modernisation des établissements publics de santé en rénovant les pratiques de gestion et en contribuant à renforcer la motivation des personnels. C'est précisément l'objet de l'amendement qui vous est proposé.

M. Bénisti nous ayant alors rejoint, la commission a pu rendre un avis favorable, par analogie avec les deux autres amendements.

Cet amendement n'est pas surprenant, mais il est inquiétant. Lors de la discussion de la loi « Hôpital, patients, santé et territoires » il y a un an, il était déjà question de cet intéressement dans les services, devenus pôles.

Pourquoi se fait-on du souci sur les bancs de l'opposition ? La fonction publique hospitalière est un domaine très particulier. On s'occupe de malades, on touche à l'humain. Est-ce que l'humain peut réaliser des objectifs comptés, chiffrés ? Pas forcément. Comme l'a bien exprimé ce matin Mme Vasseur, chaque cas est singulier lorsque l'on fait de la médecine. Donner des objectifs de réussite en termes de soins n'est pas la même chose que de faire arriver des trains à l'heure.

Je vous donnerai un exemple précis concernant les décrets d'application de la loi de Mme Bachelot. Nous relayons une grande inquiétude de la Fédération hospitalière de France concernant les hôpitaux publics. J'ai d'ailleurs tort d'utiliser le terme d'hôpital, puisqu'il n'existe plus dans la loi. On parle maintenant d'établissements publics ou d'établissements privés.

Aujourd'hui, on réalise que, dans le décret d'application, il n'est pas spécifié que ce n'est qu'après avoir vérifié que sur un territoire une spécialité n'existait plus dans le domaine de l'hospitalisation publique que cette spécialité pourra être donnée aux établissements privés. Or, une campagne menée il y a quelques mois par la Fédération hospitalière privée comparaît les prix du public et du privé pour une même intervention, montrant que les prix dans le privé étaient inférieurs. On connaît la raison de cette différence de coût : la mission de service public est d'accueillir tous les patients, y compris précaires, et, sur le même acte, accueillir un public précaire coûte plus cher.

Je crains donc que les objectifs donnés aux personnels hospitaliers avec ces primes d'intéressement ne les obligent à fonctionner comme le privé. Le service public de santé ne serait plus rendu de la même manière, non par la faute des personnels, mais du fait des contraintes qui les obligeraient à travailler dans le rendement, le bénéfice, alors que nous sommes dans le domaine de l'humain. En médecine, on travaille sur des courbes de Gauss. Il y a la majorité et les cas de chaque côté de la courbe, qui échappent aux statistiques parce que l'on se trouve dans le domaine de l'humain, que le soin ne fonctionne pas forcément, que les objectifs ne peuvent pas toujours être atteints. Je reprends l'exemple de Mme Vasseur qui disait que faire une prise de sang à un nouveau-né peut prendre deux minutes, ou sept, ou vingt parce que les parents sont angoissés. Comment allez-vous mesurer le rendement et donner des primes d'intéressement tout en conservant un service public de qualité dans le domaine de la santé ?

Cet amendement est complémentaire à la PFR, et installe définitivement les missions de service public dans une logique privée. Il s'agit pas non pas de compenser une absence d'augmentation du traitement indiciaire par une prime perçue uniformément par tous les personnels d'un ministère, mais bien d'instaurer plus de concurrence entre les services, d'exclure certains personnels sur la base de l'évaluation, et d'en exclure d'autres encore qui auraient eu la malchance d'être touchés par la maladie ou d'autres problèmes. Au nom du fameux « travailler plus pour gagner plus », le Gouvernement s'engage vers une dégradation totale des conditions de travail des fonctionnaires, en ne valorisant que les plus méritants, selon des critères plus ou moins objectifs, au détriment du plus grand nombre.

Dans le contexte de crise que traverse notre pays en ce moment, qui ne voudrait pas percevoir quelques euros de plus par mois ? Avec ce nouvel instrument de prime collective, le Gouvernement entend faire croire au grand public que le service public serait mieux rendu si les agents étaient intéressés aux résultats. Quoi qu'il en soit, accepter le versement de primes au mérite, qu'elles soient collectives mais individualisées par service, ou tout simplement individualisées, c'est accepter, que vous le vouliez ou non, des objectifs et des indicateurs pouvant être totalement farfelus, voire inhumains, et dénaturant de toutes les façons les principes de service public dans leur fonctionnement comme dans le service rendu. Je vous rappelle, monsieur le secrétaire d'État, que l'ensemble des organisations syndicales a claqué la porte lorsque ces accords cadres ont été proposés.

")

Nos débats sur les quatre amendements que nous venons d'étudier m'inspirent deux remarques. La première est que notre manière de faire illustre une nouvelle fois la constance du Gouvernement lorsqu'il s'agit d'imposer par la force ou par la filouterie des amendements majeurs. C'est bien le cas ici, puisque les études d'amendements n'ont pas pu être faites. Même le rapporteur nous dit qu'il donne un avis à titre personnel, parce qu'il n'a pas pu réunir ses troupes. Et nous découvrons ces amendements dans l'après-midi, au milieu d'un désert législatif. Cela montre bien la dégradation des conditions de travail du Parlement, qui pourrait être dénoncée dans des amendements futurs.

Ma deuxième remarque porte sur la question précise de cet amendement. Je peux comprendre la logique incitant à donner des objectifs et de l'intéressement aux fonctionnaires. Cela m'a néanmoins toujours paru extrêmement dangereux, car comment peut-on quantifier le travail d'un service public ? Et c'est encore plus vrai dans le domaine de la santé, comme l'a rappelé Mme Lemorton. La proposition que vous faites dans cet amendement me glace le dos, car je crains que la santé, qui se dégrade déjà beaucoup à la suite des restrictions que vous avez décidées, ne prenne un nouveau coup de poignard fatal. On ne peut pas quantifier un service public dans ce domaine très particulier, et je suis effrayé par ce que vous allez voter dans quelques instants.

(L'amendement n° 5335 est adopté.)

Je suis saisie d'un amendement n° 5324 .

La parole est à M. Roland Muzeau.

Par cet amendement, nous proposons qu'avant septembre 2010, sur la base des travaux issus de la concertation ad hoc sur la pénibilité et des travaux du Conseil d'orientation des retraites, le Gouvernement transmette au Parlement un rapport sur les conditions de l'élargissement du bénéfice de la majoration de durée d'assurance prévue par l'article 78 de la loi n° 2003-775 portant réforme des retraites à toute personne exerçant la profession d'infirmier.

Nous prenons ainsi à rebours le projet de loi qui nie le caractère pénible de la profession d'infirmier et anticipe sur la réforme des retraites en supprimant, pour les infirmiers exerçant dans le public, la possibilité de partir de façon anticipée à la retraite.

Comme nous l'ont fait remarquer les organisations syndicales, la pénibilité d'un travail infirmier est de plusieurs natures – psychique, physique et mentale – et ne connaît pas de frontières. Qu'elles exercent dans le public ou dans le privé, les infirmières subissent les mêmes pressions et les mêmes conditions de travail dégradées. La différence d'espérance de vie est tout aussi inférieure à celle des autres femmes françaises. Raisonner en termes de métiers indépendamment du statut nous paraît être une piste de travail intéressante. C'est le sens de notre amendement.

L'avis du Gouvernement est également défavorable. La suppression de la majoration de durée d'assurance découle de la suppression du classement en catégorie active des corps de catégorie A des infirmiers et personnels paramédicaux. Il s'agit pour nous d'aligner les conditions de départ à la retraite des infirmiers sur les évolutions démographiques et l'espérance de vie de ces personnels. Compte tenu de ces évolutions, la prise en compte de la pénibilité doit se traduire par l'amélioration de leurs conditions de travail. C'est ce que prévoit le protocole d'accord signé le 2 février 2010 entre le ministre de la santé et des sports et les partenaires sociaux. Au cours du débat que nous avons eu hier soir et ce matin, vous vous êtes largement exprimé. Je n'y reviens pas et je vous en saurai gré si vous voulez bien faire de même.

(L'amendement n° 5324 n'est pas adopté.)

Madame la présidente, il reste un certain nombre d'amendements portant sur le titre de ce projet que nous examinons depuis hier après-midi. Je suis d'ailleurs convaincu qu'il est des collègues de la majorité qui approuveraient tel ou tel de ces amendements, car, plutôt qu'un dialogue social, nous avons assisté à un véritable passage en force sur la question de la retraite des infirmières et la précipitation l'a emporté sur la réflexion sur cette question.

Hier en commission, le rapporteur disait que l'article 30, à l'occasion duquel le groupe socialiste a voulu marquer sa volonté de défendre les infirmiers et les infirmières, venait polluer le débat sur le dialogue social. Il en va de même, monsieur le secrétaire d'État, des amendements que le Gouvernement a ajoutés, in fine, et dont la plupart n'ont pas reçu l'accord des organisations syndicales : ils polluent le débat.

Les députés du groupe socialiste ont montré que, avec ceux du groupe communiste, ils ont été les seuls à défendre les infirmiers et infirmières, et qu'ils sont au-dessus de tout soupçon en la matière. Soucieux pour leur part de ne pas « polluer » le débat, pour utiliser le terme du rapporteur, ils retirent les amendements portant sur le titre, soit les amendements nos 1632 à 1834, nos 2038 à 2240, nos 2241 à 2443, nos 408 à 610, nos 2 à 204, nos 1835 à 2037, nos 205 à 407, nos 3054 à 3256, nos 3258 à 3460, nos 3461 à 3663, nos 2851 à 3053, nos 613 à 815, nos 1429 à 1631, nos 817 à 1019, nos 1020 à 1222, nos 1224 à 1426, nos 2648 à 2850, nos 2444 à 2646.

Je vous remercie. Je prends acte du retrait de tous les amendements sur le titre.

Nous avons achevé l'examen des articles du projet de loi. Nous en venons aux explications de vote personnelles.

Le texte initial transposait dans la loi un accord national sur le dialogue social conclu dans la fonction publique. Les parlementaires communistes et du parti de gauche ont voulu y apporter des précisions pour mieux accompagner cet accord national, et ils auraient pu sinon voter pour, du moins s'abstenir. Cette partie du texte permettait d'aboutir à une forme de consensus sans poser de problème majeur.

Le problème est venu de l'adjonction de l'article 30. La majorité de nos interventions ont porté sur cet article, ainsi que sur les cavaliers législatifs relatifs à l'intéressement et aux primes. Avec cet article 30, vous dépassez les bornes. Vous imposez un sorte de troc intolérable aux personnels infirmiers et paramédicaux de la fonction publique. On ne peut leur demander de sacrifier la prise en compte de la pénibilité de leur travail pour quelques euros. Pour autant, ces personnels méritent d'obtenir la revalorisation de leur métier, par la reconnaissance d'un grade et de leurs diplômes, ainsi qu'une revalorisation, légitime, de leur rémunération. Le troc que vous leur imposez par le biais de l'article 30 en les incitant à renoncer à la reconnaissance de la pénibilité de leur métier est inacceptable pour nous, et pour eux. Nous vous avons en effet remis plus de 10 000 pétitions rassemblées par les organisations syndicales, par la coordination nationale des infirmières et des non syndiqués comme les infirmiers anesthésistes qui l'ont fait signer sur internet. Plus de 50 % des personnels ont signé des pétitions. C'est considérable et c'est, je pense, du jamais vu dans un laps de temps aussi court. Vous avez tort. Vous portez un mauvais coup à ces personnels.

De ce fait, même si nous en sommes désolés, puisqu'il s'agit d'un vote global, nous ne pouvons exprimer notre opinion comme nous l'aurions voulu sur le projet de loi initial consacré au dialogue social, et nous voterons contre ce texte que vous avez dénaturé en y ajoutant l'article 30 et les amendements gouvernementaux sur l'intéressement et sur les primes.

Je rappelle que la conférence des présidents a décidé que les explications de vote des groupes et le vote, par scrutin public, sur l'ensemble du projet de loi, auront lieu le mardi 27 avril, après les questions au Gouvernement.

Explication de vote personnelle

La séance est suspendue.

(La séance, suspendue à seize heures cinq, est reprise à seize heures quinze.)

L'ordre du jour appelle la suite de la discussion du projet de loi, adopté par le Sénat, portant réforme du crédit à la consommation (nos 1769, 2150, 2139, 2129, 2131).

Je vous rappelle que la discussion générale de ce texte s'est déroulée le mercredi 24 mars.

Le temps de parole restant pour la discussion de ce texte est de trois heures cinquante minutes pour le groupe UMP, quatre heures trente pour le groupe SRC, trois heures trente pour le groupe GDR, deux heures cinquante-six pour le groupe Nouveau Centre, et quarante minutes pour les députés non inscrits.

La parole est à Mme Christine Lagarde, ministre de l'économie, de l'industrie et de l'emploi.

Madame la présidente, monsieur le président de la commission des affaires économiques, monsieur le rapporteur de la commission des affaires économiques, mesdames, messieurs les députés, je veux d'abord remercier tous les orateurs qui se sont exprimés sur ce projet de loi, y compris ceux qui ont souhaité me faire partager leur passion pour Le Capital.

Comme vous, j'ai le souci de bien légiférer, et de légiférer vite. Je tâcherai donc de ne pas abuser du temps de parole du Gouvernement. Je tiens cependant à profiter de l'occasion qui m'est donnée de répondre aux orateurs inscrits dans la discussion générale pour clarifier la position du Gouvernement sur certains des amendements que nous examinerons ultérieurement.

Comme l'a rappelé M. Éric Straumann, il y a urgence à réformer le Fichier national des incidents de remboursement des crédits aux particuliers, et sur ce sujet, certains d'entre vous souhaitent aller plus loin. Ainsi, vous êtes nombreux à vous être déclarés favorables à la création d'un fichier positif. Comme vous l'a très justement rappelé Mme Laure de La Raudière, nous devons nous méfier des « fausses bonnes idées », comme celle que défendent MM. Éric Diard, André Schneider, Pierre Morel-A-L'Huissier et Sébastien Huyghe, au motif qu'un fichier positif permettrait de lutter contre le surendettement.

Malheureusement, la constitution d'un fichier positif ne sera pas de nature à éviter la survenance des accidents de la vie qui sont à l'origine de 70 à 80 % des situations de surendettement.

Il s'agirait par ailleurs de ficher, dans un délai très court, les quatorze millions de ménages qui bénéficient d'un crédit, crédit immobilier compris, et particulièrement les neuf millions d'entre eux qui ont un crédit à la consommation. Je souhaite que ce projet de loi soit conforme aux aspirations des consommateurs, et notamment des associations qui les représentent. J'ai beaucoup consulté pour préparer ce texte, et il se trouve que dix des douze associations de consommateurs que j'ai rencontrées ne sont pas favorables au fichier positif.

Je sais, enfin, que beaucoup d'entre vous se sont déplacés pour étudier le système belge. Or en Belgique, que ce soit avant ou après la mise en place d'un fichier positif, le taux de surendettement n'est pas inférieur à celui constaté en France. À mon sens, l'exemple belge n'est pas convaincant, et dix des douze associations de consommateurs, hostiles à ce mécanisme, partagent cette analyse.

Pour autant, comme l'a souligné M. Jean Dionis du Séjour, le débat évolue sur le fichier positif. Le projet de loi vient appuyer cette réflexion en mettant en place un comité chargé d'évaluer l'opportunité de la création d'un registre national des crédits – la notion de registre est d'ailleurs plus « agréable » vocalement que celle de fichier. L'idée de constituer un tel groupe de travail me paraît tout à fait opportune.

Mais ne nous trompons pas de combat : les dépôts de dossier de surendettement ont augmenté de 15 % en 2009 par rapport à 2008, et les prévisions dont nous disposons nous laissent penser que nous n'avons probablement pas encore atteint le pic du surendettement.

")

Exactement ! Il y a bientôt la Coupe du monde de football, et les paris en ligne sont maintenant autorisés !

Dans ces conditions, il est urgent de disposer d'un outil efficace. Pendant que nous poursuivrons le débat sur l'opportunité et la pertinence de la création d'un fichier positif – dans un délai de dix-huit mois, le groupe de travail nous remettra ses conclusions –, nous devons mettre en place en urgence un fichier des incidents de paiement en temps réel. Il permettra de recenser ces incidents de façon immédiate. Tous les établissements financiers y auront accès, ce qui leur permettra de déceler très vite si un ménage rencontre des difficultés de paiement telles que l'ouverture d'un crédit supplémentaire le mettrait en difficulté.

Mme Marietta Karamanli a mentionné l'importance de disposer en France d'une instance chargée de la protection des consommateurs, en particulier dans le domaine financier. J'appelle son attention sur l'existence de la nouvelle Autorité de contrôle prudentiel dont la création a peut-être échappé aux uns ou aux autres. Elle a été constituée à partir de la fusion de la Commission bancaire et de l'ACAM, l'Autorité de contrôle des assurances et des mutuelles. La protection des consommateurs, notamment pour ce qui concerne les produits financiers, fait évidemment partie de sa mission.

Madame la ministre, nous ne sommes pas totalement ignorants ! (Sourires.)

Pas vous, monsieur Brard, je le sais bien !

À l'instar des États-Unis, la France est désormais dotée du gendarme de la commercialisation des produits financiers que Mme Karamanli appelait de ses voeux.

Monsieur Jean Gaubert, je veux tout d'abord corriger un point factuel : vous comptiez quatre millions de personnes inscrites au FICP, selon les chiffres les plus récents elles sont en réalité 2,6 millions. C'est beaucoup trop, mais il n'en demeure pas moins qu'il est préférable d'être au clair en ce qui concerne les chiffres. On parle souvent des 9 millions de ménages qui ont recours au crédit à la consommation, des 2,6 millions de personnes inscrites au FICP, et des 750 000 foyers qui se trouvent actuellement en situation de surendettement – leur nombre augmente, je le soulignais en commençant mon propos.

Vous proposez la suppression pure et simple du crédit renouvelable. Je ne crois pas qu'il s'agisse d'une bonne solution. À mon sens, interdire le crédit renouvelable, ce serait céder à la facilité. Ce crédit est nécessaire ; il s'agit seulement de savoir quel crédit renouvelable nous voulons, pour quelles finalités et pour quels utilisateurs. Je n'essaie pas de me dissimuler derrière elles, mais je constate que les associations de consommateurs sont favorables au crédit à la consommation…

C'est vrai, nous y sommes tous favorables, et nous en avons tous besoin.

Les associations sont également favorables au crédit renouvelable à condition qu'il soit encadré et que sa distribution soit responsabilisée.

C'est précisément ce que le projet de loi propose d'instaurer en encadrant la publicité ; en posant l'obligation pour les banques d'évaluer la solvabilité du client et de vérifier le fichier des incidents de paiement ; en donnant systématiquement, au-delà d'un seuil dont nous débattrons, le choix aux consommateurs entre crédit amortissable et crédit renouvelable et, enfin, en imposant, même dans ce dernier cas, un amortissement minimum.

Vous avez été nombreux à évoquer les cartes de fidélité qui sont trop souvent le cheval de Troie du crédit à la consommation. M. Lionel Tardy propose de dissocier physiquement les cartes de fidélité et les cartes de crédit.

Les consommateurs disposent en effet souvent aujourd'hui d'une carte de crédit sans même le savoir parce qu'ils ont une carte de fidélité. Je ne suis pas certaine que la dissociation physique soit une solution particulièrement efficace. En revanche, je suis convaincue qu'il faut dissocier la fonction de paiement au comptant, qui correspond à un usage courant, de la fonction de crédit à la consommation, qui doit nécessiter l'accord explicite du consommateur au moment de l'achat.

Le projet de loi instaure donc l'obligation pour ces cartes de prévoir une fonction paiement comptant. Ensuite, le paiement comptant sera activé en priorité. Enfin, le crédit ne pourra se déclencher qu'à la condition que le consommateur donne un accord exprès, et non un accord tacite comme c'est le cas la plupart du temps.

Un amendement signé par Mme Labrette-Ménager, Mme de La Raudière et M. Poignant vise à renforcer l'efficacité de ce dispositif. Le Gouvernement y sera favorable.

Avec ces mesures, le consommateur ne pourra plus entrer en crédit à l'insu de son plein gré. Les cartes de fidélité, autrefois confuses, deviennent un peu plus loyales : la séparation n'est tout simplement plus nécessaire.

De la même manière, il ne me semble pas nécessaire de réclamer deux signatures quand un couple signe un crédit, comme vous le demandez, monsieur François Brottes. Je comprends votre intention, et je partage votre préoccupation de protéger l'un des deux conjoints, qui se trouve souvent être le plus faible du couple. Cependant, il me paraît plutôt indispensable de rendre efficace le dispositif déjà prévu par le code civil, selon lequel la solidarité entre époux ne vaut que pour les dettes ordinaires, et certainement pas pour les dettes exceptionnelles.

Un amendement voté par la commission le 9 décembre dernier prévoit que la commission de surendettement peut saisir le juge pour faire constater qu'une dette n'est pas opposable à titre exceptionnel. Le paradoxe c'est qu'avec votre proposition, les conjoints se retrouveraient peut-être encore plus liés que dans le droit actuel.

Je crains que dans les couples où l'un des membres de trouve dans un état de faiblesse par rapport à l'autre, ce dernier obtienne dans tous les cas de figure la signature de son conjoint. Le couple entrerait alors dans un mécanisme de solidarité contractuelle…

…dont il serait beaucoup plus difficile de se dégager. Aujourd'hui, la solidarité n'est de plein droit que pour les dettes ordinaires du ménage et les dettes d'éducation. En revanche, celui des deux conjoints qui veut s'acheter une Ferrari pour partir avec un tiers…

Une Ferrari ! Vous avez de ces exemples ! Nous, on ne sait même pas ce que c'est ! (Sourires.)

Vous parlez d'un tiers, mais ne s'agirait-il pas plutôt d'une moitié clandestine ? (Sourires.)

Ou un autre véhicule !

Cette fois, c'est la ministre qui ne sait pas ce que c'est ! (Sourires.)

Monsieur Brard, je n'ai pas choisi l'exemple de la Ferrari parce ce 8 avril est la journée franco-italienne (« Très bien ! » sur les bancs du groupe UMP), mais parce que je veux différencier la dépense extraordinaire, pour laquelle il n'y a pas solidarité entre les époux, de la dépense ordinaire.

Je ne dis pas que l'achat d'une Fiat Uno constitue une dépense ordinaire : c'est une dépense importante. Néanmoins, cet achat correspond plus à la logique des dettes du ménage. En revanche, le code civil prévoit que, lorsqu'il y a dette pour l'acquisition d'une Ferrari par un des conjoints, l'autre conjoint n'en est pas responsable.

")

Comme Mme Laure de La Raudière, je suis convaincue que la réforme de l'usure est une autre pierre angulaire du projet. Nous souhaitons en effet mettre fin à une situation où les crédits sont déterminés et les consommateurs orientés en fonction du taux de l'usure propre à chaque catégorie de crédit, et non en fonction de leurs besoins. J'attends donc de cette réforme une amélioration de l'accès de tous au crédit amortissable, qui est moins cher et plus facile à gérer.

Madame Cécile Gallez, vous m'avez également interrogée sur ce point. Encore une fois, mon objectif est que le consommateur ne soit plus orienté vers l'un ou l'autre type de crédit selon le taux de l'usure et son profil de risque. Je propose donc que le taux de l'usure dépende du montant du crédit, pour coller aux besoins des consommateurs : un taux d'usure pour les petits crédits – ceux qui répondent à des besoins de trésorerie et aux petits achats d'équipement –, un taux pour les crédits moyens – financement d'équipements pour la maison et petits travaux – et un taux pour les gros crédits : financement de véhicules et de travaux immobiliers. J'attends de cette réforme une baisse globale des taux d'usure pour un crédit à la consommation plus responsable.

Ainsi que Mme Fabienne Labrette-Ménager l'a indiqué, si le crédit est utile et nécessaire aux ménages, il joue également un rôle de soutien à la consommation des ménages qui, elle-même, alimente notre croissance économique. Mais le crédit renouvelable n'est pas toujours le produit le plus adapté aux besoins des consommateurs : il est plus cher et plus difficile à gérer. C'est la raison pour laquelle j'ai voulu que le projet de loi oblige les magasins et les instituts financiers à offrir au consommateur le choix entre un crédit renouvelable et un crédit amortissable, ce qui n'est pas le cas aujourd'hui.

M. Marc Goua a exprimé ses doutes quant à la portée de la mesure d'amortissement minimum du capital. Comme Jean-Pierre Brard, je partage son indignation concernant les effets des mensualités sur les crédits renouvelables, qui ne laissent aucune place à un remboursement du capital. Ce sont des espèces de tonneaux des Danaïdes qui conduisent le consommateur à payer sans fin des montants d'intérêts incommensurables. Ainsi, lorsque l'on calcule la différence entre le coût d'acquisition initial du produit hors crédit à la consommation et le coût total, crédit et intérêts compris, on atteint des sommes scandaleuses. Le projet de loi renvoie donc les modalités de l'amortissement minimal à un décret, lequel aura pour objectif de mettre en oeuvre une règle simple et efficace : les crédits de moins de 3 000 euros devront se rembourser en moins de trois ans – les amortissements devront donc être calculés en fonction de ces deux paramètres –, les autres en moins de cinq ans.

Certains d'entre vous ont également insisté sur les problèmes rencontrés par les personnes en situation d'interdit bancaire. C'est en effet un sujet important. Comme je l'ai récemment annoncé, je souhaite supprimer les pénalités libératoires qui sont exigibles pour sortir du fichier des interdits bancaires. Par cette mesure, je veux faciliter le rebond d'entreprises et de ménages qui sont fragilisés par la crise et qui sont en mesure de régulariser leurs dettes, mais pas de payer les pénalités. Le Gouvernement a déposé un amendement en ce sens, que vous avez bien voulu accepter.

MM. Gérard Gaudron, Alain Néri et Jean-Philippe Maurer ont insisté sur le nécessaire accompagnement des personnes surendettées. Ce sujet particulièrement important, qui est cher à l'association de défense des surendettés CRESUS, est au coeur de la mission que j'ai confiée à Mme Marielle Cohen-Branche, qui est une dame de qualité, magistrate à la Cour de cassation. Elle a pour mission d'identifier les meilleures pratiques en matière d'accompagnement et de me faire des propositions concrètes pour améliorer des situations parfois désespérées, comme nous l'avons constaté au mois de septembre dernier, avec M. Patrice Calméjane, quand nous nous sommes rendus auprès d'une commission de surendettement.

M. William Dumas nous a fait part, précisément, de sa visite dans une commission de surendettement au sein de laquelle treize dossiers orientés vers une procédure de rétablissement personnel revenaient « pour la plupart » – je le cite – après un moratoire de deux ans. C'est justement parce que cette pratique du moratoire est trop souvent utilisée par les commissions de surendettement que je serai défavorable aux amendements visant à instaurer une révision automatique des plans tous les deux ans. Ce serait en effet une solution de facilité : une telle mesure ne peut que pousser les commissions à recourir aux moratoires, sans prendre les mesures courageuses qui s'imposent pour sortir les ménages de leur situation de surendettement.

Enfin, chacun en est conscient, cette réforme n'est pas sans incidence économique sur les entreprises du secteur et je souhaiterais, en guise de conclusion, attirer votre attention sur ses conséquences. Au reste, M. Bernard Gérard s'en est ému, compte tenu de l'importance du secteur de la vente par correspondance dans sa circonscription. En effet, une grande partie de l'activité de la VPC dépend du crédit à la consommation : des milliers d'emplois sont concernés, de surcroît dans des bassins d'emploi particulièrement sensibles. On sait par ailleurs qu'environ deux tiers des ventes de véhicules automobiles sont financés par du crédit à la consommation.

La consommation, ce moteur de notre croissance, dépend de ce type de crédit. Nos concitoyens n'en sont pas de grands consommateurs, mais il est impératif que, par une oeuvre législative intelligente, subtile et équilibrée, nous parvenions à le rendre plus raisonnable et à mettre fin aux excès que nous rencontrons trop souvent, tout en l'encourageant dans un cadre que vous aurez la responsabilité de définir. (Applaudissements sur les bancs des groupes UMP et NC.)

Madame la présidente, madame la ministre, monsieur le président de la commission, mon rappel au règlement a pour but, non pas de rallonger nos débats, mais d'apporter des clarifications.

Ma première remarque concerne le déroulement de notre discussion. En effet, celle-ci est hachée, ce qui est assez désagréable compte tenu de l'importance du sujet. Heureusement, madame la ministre, que vous n'avez répondu aux orateurs qu'aujourd'hui : cela nous aura permis de nous remémorer – dans une sorte de flash-back, comme vous diriez au bord des grands lacs (Sourires) – la discussion générale.

Deuxièmement, vous venez d'annoncer un certain nombre de mesures – je pense aux critères liant les montants à la durée et à la suppression des pénalités libératoires – qui vont dans le bon sens. Mais, dans le même temps, le Gouvernement a fait adopter au pas de charge un nouveau texte sur les paris en ligne qui aggravera considérablement l'endettement, puisque des philanthropes, tels que Patrick Le Lay, prévoient des profits se chiffrant en milliards d'euros.

Madame la ministre – et je conclurai mon rappel au règlement sur ce point –, nous ferons le bilan des amendements que vous aurez acceptés et de ceux que vous aurez refusés. Notre religion, si j'ose dire, n'est pas complètement établie concernant votre texte ; nous verrons s'il y a de la place pour le dialogue. En tout état de cause, je vous trouve bien timorée. Dans tous les établissements bancaires, certaines personnes sont vent debout contre le fichier positif ; d'autres, surtout, ne veulent pas que l'on réduise leurs marges. Or, il existe un nouveau venu dans le concert des établissements bancaires : La Poste,…

…qui s'est fixé des règles qui vont dans le sens de nos préoccupations. Aussi, madame Lagarde, pourquoi ne prêchez-vous pas auprès des autres banquiers pour que l'on établisse, à l'instar de La Poste, des règles plus morales et plus protectrices des usagers ?

J'appelle maintenant, dans le texte de la commission, les articles du projet de loi.

Je suis saisie d'un amendement n° 14 , tendant à supprimer l'article 1er A.

La parole est à M. Jean Gaubert.

Madame la ministre, nous entrons directement dans le vif du sujet, puisque l'article 1er A porte sur la redéfinition du taux d'usure, que vous venez d'évoquer. Cet article part certainement d'un bon sentiment, mais, lorsque l'on se réfère au rapport de notre collègue sénateur Dominati, on constate qu'il ne va pas forcément dans le bon sens, puisqu'il se traduira, certes, par une toute petite baisse du taux de crédit le plus élevé – appliqué aux petites sommes –, mais aussi par une hausse très importante du taux des crédits intermédiaires, qui concernent des sommes comprises entre 3 000 et 6 000 euros. Cette disposition ne me semble donc pas aller dans le sens que nous souhaitons, à savoir contenir le taux d'usure dans des proportions raisonnables.

Je vous rappelle que, dans son excellent rapport sur le crédit à la consommation, le médiateur de la République indique que, lorsque le taux de crédit dépasse 10 %, les gens ne peuvent plus rembourser. Or, actuellement, c'est le cas : ils ne peuvent plus rembourser. Il faut donc trouver un moyen de le leur permettre. Il ne suffit pas de dire qu'ils doivent rembourser ; encore faut-il qu'ils le puissent. Si le taux de certains crédits demeure à hauteur de 20 %, ils n'y parviendront pas.

Par ailleurs, je souhaiterais apporter plusieurs éléments d'analyse portant sur l'ensemble de l'article.

Le premier concerne la responsabilité des banques et, surtout, leur engagement. En effet, celles-ci ne comprennent pas qu'on vienne les embêter alors qu'en matière de crédits à la consommation, les défaillances sont peu nombreuses : 2 %. Mais si le nombre de défaillances est si bas, pourquoi prêtent-elles à des taux aussi élevés ? Avec un tel pourcentage de défaillances, les taux actuels, qui frisent ou dépassent 20 %, ne sont plus justifiés.

En outre, si les défaillances sont si peu nombreuses, c'est parce que les moyens de coercition des banques sont très puissants, et cela ne signifie pas que les foyers endettés ne rencontrent pas de difficultés. Au reste, les élus locaux que nous sommes sont bien placés pour le savoir. Que ce soit en tant que président d'un office HLM ou en tant que maire d'une commune, nous savons les difficultés que certaines personnes rencontrent pour payer leur loyer, la cantine scolaire de leurs enfants, leurs impôts locaux, et j'en passe. Puisque les moyens de coercition dont elles disposent permettent aux banques de récupérer l'argent, je ne vois pas comment elles peuvent justifier le fait de fixer des taux d'intérêt aussi élevés. C'est pourquoi nous proposerons, dans des amendements qui viendront en discussion ultérieurement, d'autres méthodes pour calculer le taux d'usure.

J'ajoute que celui-ci devrait être indexé sur le taux de l'argent, ce qui n'est pas le cas actuellement. Que je sache, il y a deux ans, lorsque le taux de la BCE et les taux interbancaires atteignaient 5 %, le taux d'usure n'était pas plus élevé qu'aujourd'hui, alors que les banques se financent actuellement à 1,5 %, 2 % maximum. On ne s'étonne plus qu'en une année, elles soient parvenues à « restaurer leur situation », comme elles disent ; beaucoup de chefs d'entreprise et de familles seraient heureux de pouvoir restaurer aussi vite une situation terriblement compromise. Si les banques y sont parvenues, c'est parce qu'elles se sont payées sur les gens qui ont besoin du crédit, plus d'ailleurs que sur ceux qui font seulement des dépôts.

Telles sont les raisons pour lesquelles nous jugeons que l'article 1er A n'est pas convenable. Peut-être conduira-t-il à augmenter l'encours de prêts – nous y reviendrons quand nous aborderons la question du fichier positif –, mais il contribuera aussi à accroître les difficultés de nos concitoyens. Or, j'ai cru comprendre en vous écoutant, madame la ministre, que ce n'était pas votre objectif.

La parole est à M. François Loos, rapporteur de la commission des affaires économiques, pour donner l'avis de la commission sur l'amendement n° 14 .

")