Séance en hémicycle du 9 avril 2010 à 9h30

Sommaire

La séance

")

La séance est ouverte.

(La séance est ouverte à neuf heures trente.)

L'ordre du jour appelle la suite de la discussion du projet de loi, adopté par le Sénat, portant réforme du crédit à la consommation (nos1769, 2150, 2139, 2129, 2131).

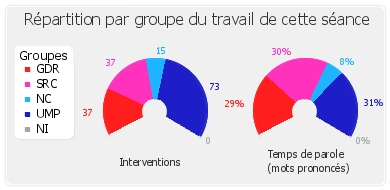

Le temps de parole restant à chacun des groupes, notamment pour la défense de ses amendements, est de : trois heures vingt-cinq pour le groupe de l'Union pour un mouvement populaire, dont douze amendements restent en discussion ; deux heures quarante et une pour le groupe socialiste, radical, citoyen et divers gauche, dont vingt-cinq amendements restent en discussion ; deux heures trente pour le groupe de la Gauche démocrate et républicaine, dont trente et un amendements restent en discussion ; deux heures vingt-huit pour le groupe Nouveau Centre, dont dix-huit amendements restent en discussion ; quarante minutes pour les non-inscrits, dont deux amendements restent en discussion.

Hier soir, l'Assemblée a poursuivi l'examen des articles, s'arrêtant à l'amendement n° 1769%2C2150%2C2139%2C2129%2C2131/138-">138 à l'article 5.

")

Je fais ce rappel au règlement sur le mode « note d'ambiance », puisqu'il semblerait que nous ayons vocation à passer la journée ensemble…

Dans ce débat, vous êtes, madame la ministre de l'économie, d'une urbanité parfaite et d'une courtoisie qui ne l'est pas moins, et nous utilisons les mêmes mots. Pourtant, j'ai l'impression que nous ne parlons pas de la même chose.

Songeant ce matin, sur le chemin de l'Assemblée, à nos échanges d'hier et de cette nuit, je me disais que quelque chose ne tournait pas rond – je ne parle pas, en l'occurrence, des centristes – car, si chacun est sur ses rails, il manque quelque chose : l'aiguillage. Vous devriez en parler à votre collègue M. Bussereau, qui pourrait peut-être nous arranger cela… (Sourires.)

Je veux dire que votre texte et vos interventions dans la discussion montrent votre souci d'humaniser la situation – je pense que, jusqu'ici, vous serez d'accord avec moi – mais, sur le fond, vous ne changez rien car, si le texte met un terme aux excès les plus caractérisés, le crédit revolving, véritable machine à pomper les petites finances des gens modestes, continuera de fonctionner, fût-ce avec un peu moins de fluide dans les tuyaux.

C'est pourquoi je dis que nous utilisons les mêmes mots mais que nous ne parlons pas de la même chose. Nous allons évoquer ce matin des sujets très importants, et nous aurons alors l'occasion de rappeler comment nous considérons – sur ce point, à gauche, l'accord est parfait – la manière dont les pratiques de la Banque postale se distinguent de l'appétit inexorable et insatiable de banquiers tels que BNP Paribas, la Société générale, etc.

Je remarque que le président de la commission des affaires économiques est déjà agacé ou, du moins, qu'il n'est pas aussi intéressé que je l'aurais souhaité (Sourires), ou qu'il n'adhère pas à mon point de vue. Je m'en tiens donc là, d'autant que j'ai, comme Mme la ministre le sait, une réunion cet après-midi, et que j'aimerais donc que l'on ait fini avant.

Défavorable également.

(L'amendement n° 138 n'est pas adopté.)

Je suis saisie d'un amendement n° 334 .

La parole est à M. Lionel Tardy.

")

Actuellement, le renouvellement du contrat de crédit amortissable se fait tacitement. Par cet amendement, je propose d'inverser les choses : le contrat ne sera renouvelé que si le client, renvoyant le coupon rempli et signé, manifeste clairement sa volonté de continuer.

Trop souvent, les renouvellements ont lieu sans que la personne ne s'en rende compte, soit parce qu'elle gère mal ses affaires, soit par négligence. Or, si la personne ne fait pas la démarche de renouvellement, c'est qu'elle n'a pas vraiment besoin de ce crédit renouvelable. Un renouvellement explicite et non tacite devrait réduire le nombre de crédits renouvelables inactifs. Nous aurions ainsi une meilleure vision de la réalité.

(L'amendement n° 334 , repoussé par la commission et le Gouvernement, n'est pas adopté.)

Madame la ministre, monsieur le rapporteur, vous manifestez, jusqu'à présent, un souci de ne pas allonger les débats par des avis dépourvus de concision...

Cet amendement traite du crédit revolving, dénoncé comme une source dangereuse de surendettement. Alors que 80 % des dossiers de surendettement comprennent un crédit revolving et que chaque dossier comporte en moyenne six crédits, comment peut-on accepter l'idée qu'un consommateur soit titulaire malgré lui d'un crédit revolving au moyen des cartes de fidélité ou de paiement des magasins et des établissements bancaires ?

Par exemple, la carte « Adhérent Fnac 3 ans », achetée en ligne pour cumuler des points de fidélité, contient aussi un crédit renouvelable appelé « facilité de paiement », utilisable au moment des achats. De leur côté, les banques et les établissements de crédit poussent les clients vers des crédits revolving. Une récente enquête de l'UFC-Que choisir, qui a simulé des demandes de crédit, révèle que tous les établissements spécialisés ont orienté les clients-enquêteurs vers le crédit revolving, de même que 30 % des banques.

La rupture de la liaison entre carte et crédit renouvelable a été unanimement demandée par les associations de consommateurs lors de la consultation relative au projet de loi. Cette demande était également celle du « défunt » haut-commissaire aux solidarités actives et à la jeunesse.

Or le projet de loi ne met pas fin à cette liaison dangereuse. Le consommateur est équipé à son insu d'un crédit revolving. En effet, celui qui souhaite seulement bénéficier d'un avantage commercial ou d'une carte de fidélité sera malgré tout titulaire d'un crédit revolving, qu'il le veuille ou non.

Afin de responsabiliser la distribution du crédit en France, il importe de mettre un terme à la liaison entre, d'une part, avantage commercial et carte de paiement et, d'autre part, crédit renouvelable.

Le rapport d'Athling Management souligne l'important décalage entre le nombre des crédits revolving ouverts et celui des crédits actifs, décalage qui montre que de nombreux consommateurs se retrouvent malgré eux titulaires de tels crédits.

Cet amendement vise au découplage entre carte de fidélité et carte de crédit.

Obtenir des avantages commerciaux pour sa fidélité et régler ses achats sont deux choses bien différentes. Tous les consommateurs ont des moyens de paiement ; ils n'ont pas besoin de ces cartes à double usage. En liant les notions de crédit et de fidélité, on accroît la tentation de puiser dans la réserve d'argent attribuée automatiquement ou presque à celui qui souscrit cette carte.

On se situe clairement en dehors du crédit raisonnable car, en l'absence de garde-fou, il est facile d'être pris dans la spirale du crédit à la consommation. Les consommateurs n'ont malheureusement pas la notion du coût que représente le crédit renouvelable. Il faut donc absolument qu'une information claire leur soit délivrée à un moment donné, ce qui n'est pas le cas lorsqu'ils souscrivent une carte de fidélité, dont le crédit renouvelable n'est qu'un accessoire.

La solution consiste à interdire la fonction crédit sur les cartes de fidélité. Nous ne réglerons pas le problème autrement.

")

Défavorable, car ils vont plus loin que le texte. Celui-ci prévoit qu'une carte doit permettre un paiement comptant comme un paiement à crédit. Nous estimons suffisante cette disposition introduite par le Sénat.

Le Gouvernement est également défavorable, car le mécanisme proposé inverse l'ordre des facteurs. Aujourd'hui, reconnaissons-le, les cartes de fidélité jouent un rôle extrêmement important dans l'animation commerciale des magasins. Ce qu'il faut, c'est que ce ne soit pas automatiquement lié à une fonction de crédit, afin que le consommateur qui prend une carte de fidélité n'entre pas « à l'insu de son plein gré » dans une relation de crédit à la consommation.

Le projet de loi instaure donc une fonction de paiement s'activant automatiquement, à moins que le consommateur ne formule expressément le désir de souscrire un crédit à la consommation.

Il me semble que les dispositions du texte sont suffisantes pour assurer à la fois les équilibres commerciaux, auxquels nous devons rester attentifs, et le choix du consommateur.

")

Tout à l'heure, mon collègue Brard louait l'esprit dans lequel ce débat se déroule. Il se déroule effectivement dans la sérénité, mais il montre tout de même que demeurent, entre nous, un certain nombre de différences, et nous fait même nous demander pourquoi vous vous accrochez autant, madame la ministre, monsieur le rapporteur, à votre texte, qu'il est du rôle du Parlement de tenter d'améliorer. Il nous a été transmis dans un certain état après son examen par le Sénat ; libre à vous de vous en considérer comme les garants, mais telle n'est pas notre position.

Il se trouve, sur ce point précis, que le projet ne va pas vraiment assez loin. Vous nous dites que les deux fonctions ne seront plus obligatoirement liées, que le crédit devra être proposé à part, mais on sait bien comment, en magasin, les choses se passent : si l'on prend la réserve d'argent, on a des points supplémentaires sur la carte de fidélité – et cela, vous ne l'empêcherez pas. Le consommateur aura le droit de dire qu'il ne veut que la carte de fidélité, mais les moyens promotionnels utilisés pour valoriser celle-ci le conduiront à accepter plus facilement le crédit consommateur, dont on sait bien qu'il peut, par la suite, poser problème.

")

Je crois que ces amendements clarifieraient tout de même les choses.

Madame la ministre, le choix que vous évoquez est, aujourd'hui, illisible ou inexistant, ce qui revient à peu près au même. En réalité, vous achetez un service, le crédit, alors que vous croyez bénéficier d'un avantage récompensant votre fidélité. On se retrouve là dans la même situation que lorsque le vendeur, vendant à la fois le produit et le crédit, fait à l'acheteur la démonstration du fait qu'acheter comptant ne sert à rien.

Il faut absolument dissocier, de façon plus nette, ces deux fonctions. Je crois que nous sommes d'accord sur le principe ; vous n'avez pas dit autre chose, madame la ministre. Simplement, la manière dont les choses sont organisées par le texte rend illisible le choix du consommateur.

Ces amendements clarifiant la situation, nous les voterons.

Je veux clarifier la situation, car M. Gaubert a dit que des avantages plus importants continueraient d'être accordés en cas de paiement à crédit. Or c'est précisément ce qui est interdit : le texte dispose que les mêmes avantages doivent être accordés que l'on paie comptant ou à crédit.

J'invite, par conséquent, les auteurs des amendements à les retirer.

Notre rapporteur a fait une observation qui m'étonne. Il a dit, avec raison, que nos amendements vont plus loin que le texte. Comment un parlementaire chevronné comme lui – j'allais dire « un vieux parlementaire » mais cela aurait pu être désobligeant –, plein d'expérience et, habituellement, d'esprit de pertinence, a-t-il pu oublier que notre principal rôle est d'amender, d'améliorer les textes, par conséquent d'aller plus loin ? Il ne saurait reprocher à Lionel Tardy et à moi-même de vouloir, par nos amendements, aller plus loin que le texte : nous sommes ici pour cela !

Il a déclaré en outre que les dispositions du texte lui paraissent suffisantes, mais sans démontrer qu'elles le sont ni dire pourquoi elles le seraient. Or, pour notre part, nous démontrons qu'elles ne le sont pas. Nous attendons de lui des arguments qui pourraient emporter notre conviction.

Par ailleurs, madame la ministre, vous vous souciez de l'animation commerciale des magasins. Vous avez un nombre infini de cordes à votre arc ! Vous en eûtes dans le passé, vous en expérimentez de nouvelles aujourd'hui et, incontestablement, vous vous exercerez à de nouveaux instruments dans le futur. Mais de là à vous soucier d'animation commerciale ! J'estime que cela n'entre pas dans vos fonctions de ministre. Le Gouvernement et la ministre devraient d'abord s'occuper de la protection des usagers. Pour ce qui est de l'animation commerciale, la meilleure façon d'animer les commerces, de les faire sortir de l'anémie et de la léthargie, c'est de donner des moyens aux consommateurs. Comme l'a expliqué hier Jean Gaubert, il faut augmenter le pouvoir d'achat. Vous verrez, madame la ministre, les commerces sont comme une azalée qui a soif : dès lors que vous lui donnez de l'eau, elle reprend des couleurs ! Augmentez le pouvoir d'achat des consommateurs et vous verrez le commerce se ranimer.

Monsieur Brard, vous seriez surpris de la quantité de métiers que j'ai exercés dans ma vie, y compris l'animation commerciale…

En effet, il n'y a pas de sots métiers. Il se trouve que l'animation commerciale concourt aussi à l'activité économique et au développement de la consommation. Cela étant, on peut porter le jugement que l'on veut sur la nature de la consommation, le volume applicable et sa durabilité.

Je voudrais revenir au texte, car il s'agit d'un point important. Nous avons, me semble-t-il, vraiment répondu aux associations de consommateurs qui souhaitaient voir cesser la confusion entre paiement à crédit et paiement au comptant. Le texte atteint cet objectif, mais n'importe quel grand organisme financier pourrait s'amuser à le contourner si, d'aventure, vous sépariez, dissociiez, comme vous le souhaitez le faire, cartes de fidélité et cartes de paiement.

Pour ce qui est des avantages commerciaux, monsieur Gaubert, nous travaillons sur le texte de la commission, non sur celui du Gouvernement. Nous avons « un peu » participé à la préparation du texte ; c'est pourquoi j'y tiens, et je souhaite le défendre dans ses équilibres. Il a d'ailleurs été largement amélioré par le travail de la commission.

L'alinéa 31 de l'article 5 dispose, comme l'a souligné le rapporteur, qu'il ne pourra y avoir d'avantage commercial associé à tel type de paiement plutôt qu'à tel autre. Les points que vous évoquiez tout à l'heure ne pourront donc être réservés au paiement à crédit.

Je cite le texte : « Lorsque le crédit renouvelable (…) est assorti de l'usage d'une carte ouvrant droit à des avantages commerciaux et promotionnels, le bénéfice de ces avantages ne peut être subordonné à l'utilisation à crédit de la carte. » C'est très clair : s'il y a des avantages commerciaux, ils doivent s'appliquer de manière égale, que le paiement soit comptant ou à crédit.

Au bénéfice de ces explications, je demande à M. Tardy de retirer son amendement. L'objectif que nous visons est le même, mais nous l'atteindrons avec le texte en l'état.

(L'amendement n° 273 n'est pas adopté.)

(L'amendement n° 335 n'est pas adopté.)

Je suis saisie d'un amendement n° 274 rectifié .

La parole est à M. Jean-Pierre Brard.

Qu'est-ce qu'un délai « raisonnable » ? Vous avez proposé hier, concernant la réglementation, un délai de trois mois pour rendre publiques les règles permettant de compléter le texte législatif. Dans d'autres domaines, un délai raisonnable, ce peut être quarante-huit heures ou quinze jours.

Nous proposons, par notre amendement, de corriger l'imprécision de l'adjectif « raisonnable » et d'y substituer un délai concret de sept jours. Il ne vous aura pas échappé, madame la ministre, que sept est un chiffre sacré, qui offre a priori de vraies garanties. (Sourires.)

Cet amendement procède d'une bonne intention, puisqu'il vise à préciser le texte. Cela étant, sur le plan pratique, ce peut être plus compliqué, par exemple, au mois de mai ! Plutôt que de préciser le nombre de jours, mieux vaut laisser un peu de souplesse. C'est pourquoi la commission a émis un avis défavorable.

Défavorable.

Monsieur le rapporteur, la souplesse ne veut rien dire, et l'on finit par perdre sa colonne vertébrale dans de tels exercices ! Faites plutôt des propositions, sous-amendez : portez le délai à quinze jours en raison des longs week-ends de mai, ou précisez « jours ouvrables »…

En vérité, vous voulez rester dans le flou, un flou qui jouera forcément contre la protection des consommateurs. Nous ne pouvons vous suivre.

M. Brard a sans doute lu mon rapport, dans lequel j'ai précisé qu'il s'agirait probablement de sept jours.

Certes, mais cela ne figure pas dans la loi !

(L'amendement n° 274 rectifié n'est pas adopté.)

(L'article 5, amendé, est adopté.)

Nous en arrivons à l'amendement n° 147 rectifié , portant article additionnel après l'article 5.

La parole est à M. Éric Diard, rapporteur pour avis de la commission des lois constitutionnelles, de la législation et de l'administration générale de la République.

")

Hier, nous avons longuement discuté de la question soulevée par cet amendement, similaire à celui déposé par le président Ollier sous de la précédente législature. Il s'agit de sensibiliser les futurs époux aux dispositions du code civil régissant la solidarité à l'égard des dettes contractées par l'un d'eux, y compris à l'insu de l'autre. En prévoyant que l'officier d'état civil qui procède au mariage lit, au cours de la cérémonie en mairie, non seulement les articles 212, 213, 214 et 215 du code civil, mais aussi son article 220, nous instruirons mieux les époux des conséquences potentielles, pour chacun, des engagements pris par l'autre.

C'est un amendement dont nous avons beaucoup parlé hier soir. À l'occasion d'un autre amendement qui contredisait quelque peu l'article 220 du code civil, nous avions dit qu'il était important de faire la promotion de cet article. La méthode étant excellente, la commission a émis un avis favorable.

J'ajouterai une remarque : nous avons prévu, dans le texte, que soient traités de la même façon les personnes mariées et celles liées par un PACS. Or, il n'est question, dans l'amendement, que d'informer les premières ; je suppose que c'est faute d'avoir trouvé le canal adéquat pour s'adresser aux secondes.

La proposition de M. Diard a été débattue en commission des affaires économiques. C'est une bonne idée que d'informer les époux de façon solennelle, au moment du mariage, sur la solidarité ou l'absence de solidarité s'imposant à eux en matière de dettes, selon la nature de celles-ci.

Toutefois, le débat que nous avons eu hier sur cette question m'amène à m'interroger sur la pertinence d'introduire un tiers au moment de l'échange des consentements. Si le rappel de la responsabilité conjointe des époux, de leurs devoirs l'un envers l'autre et envers les enfants – qui sont des tiers issus du ménage – paraît naturel, l'évocation soudaine de ce tiers extérieur et hypothétique qu'est le créancier est plus étonnante.

C'est pourquoi, sans émettre un avis défavorable, je m'en remets à la sagesse et à la réflexion de l'Assemblée, et fais deux propositions.

En premier lieu, la réglementation prévoit déjà une information des futurs conjoints relative aux conséquences patrimoniales du mariage. Le décret du 23 décembre 2002 dispose que, lors du retrait des documents nécessaires à l'accomplissement des formalités préalables au mariage, des informations relatives au droit de la famille doivent obligatoirement être remises aux futurs époux. Nous pourrions y ajouter des informations relatives aux obligations en matière de solidarité ou de non-solidarité.

Autre possibilité, qui n'est pas exclusive de la première, nous pourrions faire figurer systématiquement, dans les courriers de recouvrement adressés à l'occasion des demandes de remboursement, le texte de l'article 220, qui pose le principe de solidarité à l'égard des seules dettes du ménage ou concernant l'éducation des enfants, de façon que les conjoints soient nécessairement informés de l'existence et de la portée de cette solidarité.

Je suis, monsieur Diard, sur la même ligne de réflexion que vous. Je me demande simplement si le moment solennel qu'est l'échange des consentements liant deux individus est véritablement approprié, et s'il n'est pas préférable de choisir, pour faire entrer le créancier dans la relation, un autre moment, qui pourrait être la remise des documents liés aux formalités du mariage ?

C'est une question délicate ; cela étant, le maire n'est pas tenu de lire les seuls articles prescrits, et peut en lire d'autres.

De plus, madame la ministre, le mariage n'est pas uniquement un moment de poésie. Le fait même de mentionner l'existence ou l'absence d'un contrat de mariage indique ne relève pas vraiment de la poésie !

La disposition relative à la double signature, que nous avons votée hier dans l'enthousiasme que l'on sait, rend cet amendement superfétatoire, et je vois que Mme la ministre acquiesce. Les époux seront alertés puisqu'ils seront cosignataires des crédits contractés. Je ne suis donc pas sûr qu'il soit nécessaire d'inscrire dans la loi la disposition proposée par M. Diard – sachant toutefois que l'article 220 ne porte pas seulement sur la question du crédit. Peut-être ne sommes-nous pas obligés de « mettre la ceinture et les bretelles », si je puis employer cette expression triviale.

")

Je tiens à apporter mon soutien à l'amendement de M. Diard. Lorsque nous avons eu cet important débat de fond, nous avons tous, d'un commun accord, reconnu la nécessité d'informer solennellement les futurs mariés et de les mettre, ainsi, devant leurs responsabilités. Tel est l'objectif poursuivi, monsieur Diard.

Hier soir, nous avons eu un débat très important sur l'article 220 et nous avons développé des théories semblables.

Comme vous ne semblez pas visiblement convaincu, monsieur Brard, je vous répondrai, au passage, qu'en vertu des nouvelles dispositions constitutionnelles, le texte discuté en séance publique est celui de la commission et non le projet de loi. Je peux, en conséquence, vous dire que la commission des affaires économiques a travaillé assidûment pendant une dizaine d'heures sur ce texte. Et, très sincèrement, monsieur Brard, si vous le désirez, je vous invite à participer à nos débats en commission ! Vous serez le bienvenu !

Je ne suis pas sûr que vous seriez satisfait si je vous prenais au mot ! (Sourires.)

Prenez-moi au mot ! Je vous respecte en effet beaucoup, et vos propos, frappés au coin du bon sens, font bien souvent évoluer les choses. Mais tel n'est pas le sens de mon intervention. Je tiens simplement à appeler nos collègues à ne pas recommencer dans l'hémicycle le débat de fond que nous avons eu en commission, sauf à contourner les dispositions constitutionnelles que nous avons votées.

Pour en revenir à l'article 220 du code civil, madame la ministre, il faut savoir ce que l'on veut. Des personnes sont touchées dans leur chair après des incidents dus à la méconnaissance des lois. Si « nul n'est censé ignorer la loi », si Internet est là, si la société est plus évoluée qu'hier, le droit reste chose complexe, et trop de Français ignorent malheureusement la loi et se trouvent, après avoir été confrontés à des chocs de vie dont ils ne peuvent se sortir, en situation de précarité.

Je ne reviendrai pas sur le débat d'hier soir, mais nous devons trouver une solution. L'article 220 est opérationnel, et sa méconnaissance par des personnes censées en être informées serait dramatique. En effet, on leur répondra : « Vous auriez dû le savoir ! » Certes, mais nous savons bien que tel est rarement le cas ! En revanche, si l'on donne lecture de cet article au moment de l'échange des consentements par les futurs époux, ceux-ci ne pourront opposer le manque d'information. C'est essentiel, car nous sommes tous soutenus dans nos actions par le souci de la moralité. Que nous soyons de droite ou de gauche, nous participons tous à cette volonté de faire correspondre les actes que nous commettons aux règles morales qui sous-tendent la vie en société.

Je vous remercie de votre souhait ! Si vous pouviez en parler à vos amis de Rueil, vous contribueriez à m'y aider ; ce serait bien ! (Sourires.)

Je reviens à mon propos. Lors de l'échange des consentements, des informations sont données. Ce n'est pas seulement l'heure du romantisme et de l'amour, c'est aussi le moment où l'on avertit des risques. Il n'y a pas de tiers mentionnés aux articles 220, 272 et 275, madame la ministre, ni à l'article 371-1 – si ce n'est les enfants, car cet article traite dans les moindres détails de la manière dont les enfants doivent être éduqués, que ce soit sur le plan du partage des responsabilités financières ou sur celui des risques de dérives. Je ne serai pas franchement contrarié, en tant que maire, d'avoir à lire un article de plus, si je sais que j'éviterai au couple, en le faisant, de connaître des drames pouvant conduire au divorce, voire pire ! Même si cela ne se produit qu'une fois, nous aurons déjà gagné un combat !

C'est pourquoi je soutiens l'amendement de M. Diard. Je souhaiterais, en conséquence, madame la ministre, que vous vous en remettiez à notre sagesse – car nous devons faire preuve de sagesse sur ce point.

Je réponds, bien sûr, à l'invitation du président Ollier et je m'en remets à la sagesse de l'Assemblée sur cette question. J'irai même un peu plus loin en prenant, devant vous, l'engagement de modifier l'article annexe du décret du 23 décembre 2002. Il me semble utile, en effet, qu'au moment de la communication aux futurs conjoints des informations sur les modalités du mariage et les obligations respectives des époux, leur soit donné le texte de l'article 220.

Il y aurait beaucoup à dire sur la préparation au mariage ! (Sourires.)

Donc, je le répète, je m'en remets à la sagesse de l'Assemblée et je prends l'engagement d'apporter par décret une information supplémentaire.

(L'amendement n° 147 rectifié est adopté.)

À l'article 6, je suis saisie d'un amendement n° 272 rectifié .

La parole est à M. Jean-Pierre Brard.

Mes chers collègues, il vous arrive à l'oreille, comme à moi, les propos de personnes, abusées lors de la signature, à qui l'on rétorque que « c'était écrit dans le contrat ». Or, les clauses dont il s'agit sont souvent mentionnées à un endroit qui n'est pas spontanément accessible, ou dans des caractères si petits qu'ils en sont illisibles.

Cet amendement tend, par conséquent, à préciser les caractères qui doivent être utilisés pour que les clauses du contrat soient non seulement compréhensibles, mais surtout visibles par les signataires. Je pense, monsieur le rapporteur, qu'un amendement aussi simple, et qui protège le consommateur d'une façon aussi strictement matérielle, devrait emporter votre adhésion. Je m'adresse à mes collègues de l'UMP, à vous, ma chère collègue de Valenciennes, à vous, mon cher collègue d'Aulnay, ou à vous, monsieur Tardy, qui avez forcément été confrontés à de telles situations !

Cette modeste disposition législative serait vraiment protectrice et ne pourrait nuire aux banquiers, qui sont honnêtes et n'ont aucunement la volonté de tromper – si je suis le raisonnement du Gouvernement !

Défavorable. La commission a estimé que cette disposition relevait du décret prévu à cet article.

Défavorable, pour les mêmes raisons.

Vous ne vous en sortirez pas ainsi, vous contentant de dire « défavorable » sans expliquer pourquoi ! Le rapporteur a esquissé un début de motivation en précisant que cette disposition relevait d'un décret, mais il n'a pas le pouvoir de le rédiger. Si, en revanche, vous aviez fait écho, madame la ministre, aux propos du rapporteur en donnant une échéance, comme vous l'avez fait, hier, je pourrais m'en satisfaire. Si vous me répondez, dans votre grande sagesse et courtoisie, que vous voulez, vous aussi, protéger le consommateur et que vous refusez ces clauses sibyllines, parce qu'écrites si discrètement qu'elles ne sont pas perçues, ce serait une modeste avancée.

Vous savez que j'essaie toujours de vous répondre, monsieur Brard !

Je ne peux vous donner un délai aussi rapide que celui que je vous ai indiqué hier, puisqu'il s'agit ici d'un décret en Conseil d'État. Je pense toutefois que, dans un délai de six mois à compter de la date d'entrée en vigueur du texte, un décret reprendra très probablement la plupart des indications mentionnées dans votre amendement et prévues dans le cadre de la publicité.

J'entends ce que vous dites, madame la ministre. Vous commencez par employer l'adverbe « probablement », vous continuez avec l'emploi du futur pour donner une indication de temps. Pour prouver ma bonne volonté, je retire mon amendement.

Plusieurs députés du groupe de l'Union pour un mouvement populaire. Très bien !

Je vous remercie, monsieur Brard !

(L'amendement n° 272 rectifié est retiré.)

Je suis saisie d'un amendement n° 65 .

La parole est à M. le rapporteur.

Il s'agit d'un amendement de coordination avec le renvoi au stade précontractuel de l'information de l'emprunteur sur le coût de l'assurance qui lui est proposée.

(L'amendement n° 65 , accepté par le Gouvernement, est adopté.)

Je suis saisie d'un amendement n° 119 rectifié .

La parole est à M. Jean Gaubert.

Il est défendu !

(L'amendement n° 119 rectifié , repoussé par la commission et le Gouvernement, n'est pas adopté.)

(L'article 6, amendé, est adopté.)

À l'article 7, je suis saisie d'un amendement n° 66 .

La parole est à M. le rapporteur.

Il s'agit de corriger une erreur de rédaction.

(L'amendement n° 66 , accepté par le Gouvernement, est adopté.)

Je suis saisie d'un amendement n° 67 .

La parole est à M. le rapporteur.

Il s'agit de renforcer l'information du prêteur en cas de délégation d'assurance dans le cadre d'un crédit à la consommation.

(L'amendement n° 67 , accepté par le Gouvernement, est adopté.)

(L'article 7, amendé, est adopté.)

Je suis saisie d'un amendement n° 321 .

La parole est à M. Jean Dionis du Séjour.

")

Cet amendement tend à préciser que les contrats doivent obligatoirement comporter trois rubriques au choix pour l'acquéreur : paiement comptant, paiement à crédit offert par le vendeur ou le prestataire ou paiement à crédit proposé par un autre établissement. L'acheteur doit cocher la case correspondant au mode de financement de l'opération. S'il ne le fait pas, les contrats peuvent être déclarés nuls.

Une telle disposition nous semble utile, car le vendeur refuse souvent d'indiquer que l'achat a été réalisé au moyen d'un autre crédit que celui qu'il propose. Il prive ainsi souvent l'acheteur d'une protection juridique. Cette disposition apporte à l'acheteur toutes les protections juridiques garanties par le code de la consommation.

Cet amendement est satisfait par l'alinéa 8 de l'article 10. Je proposerai à M. Dionis du Séjour de bien vouloir le retirer.

Même avis. L'alinéa 8 de l'article 10 répond totalement au problème que vous soulevez à très juste titre. La commission, lors de l'examen du projet de loi, a prévu exactement ce cas de figure en précisant : « quelle que soit l'identité du prêteur. » Je vous propose, en conséquence, de retirer votre amendement, monsieur Dionis du Séjour.

Comme je n'ai pas le temps de me reporter au code de la consommation, je fais confiance au rapporteur et retire mon amendement.

(L'amendement n° 321 est retiré.)

(L'article 10 est adopté.)

À l'article 13, je suis saisie d'un amendement n° 271 rectifié .

La parole est à M. Jean-Pierre Brard.

Malgré la révolution numérique, nous pensons que la formulation retenue par le texte laisse planer une ambiguïté sur le type support utilisé. La transmission d'un document écrit est la seule modalité d'information fiable et acceptable.

(L'amendement n° 271 rectifié , repoussé par la commission et le Gouvernement, n'est pas adopté.)

(L'article 13 est adopté.)

À l'article 14, je suis saisie d'un amendement n° 31 .

La parole est à M. Jean Gaubert.

Nous avons beaucoup parlé de la responsabilité des emprunteurs, qui, c'est bien normal, doit être pleine et entière : encore faut-il que lui corresponde une responsabilité des prêteurs. Si nous avons évoqué, par exemple, l'encadrement de la publicité, nous n'avons que peu parlé de la responsabilité des prêteurs en tant que telle. Nous aurons l'occasion d'y revenir à propos du fichier positif, mais, d'ores et déjà, cet amendement vise à préciser cette responsabilité. Lorsque le prêteur est passé très vite sur toutes ses obligations, en a oublié quelques-unes ou a fait signer un contrat sans vérifier si le souscripteur était solvable – cela existe encore et cela ne disparaîtra pas du jour au lendemain –, il ne doit pas être fondé à recouvrer les sommes qu'il a prêtées.

Nous avons eu l'occasion d'en discuter, mais cet amendement est différent. Il vise à sanctionner le prêteur par le non-remboursement du capital, alors que le texte prévoit déjà la déchéance des intérêts. Avis défavorable.

Défavorable également. Le projet de loi prévoit une sanction particulière, la déchéance totale ou partielle des intérêts. Aller au-delà, c'est-à-dire empêcher le recouvrement du capital en cas de non-respect de l'une quelconque des obligations, paraît excessif, notamment au regard de la législation en vigueur en matière de respect des contrats. C'est au juge qu'il appartient de déterminer le préjudice subi. Cela peut d'ailleurs représenter davantage que le montant du capital en question. Il paraît donc souhaitable de maintenir le texte en l'état, avec déchéance totale ou partielle des intérêts, et de laisser au juge l'appréciation du préjudice réellement subi par le débiteur emprunteur, pour déterminer s'il correspond au montant du capital ou à davantage encore, plutôt que de l'enfermer dans les limites que propose cet amendement.

On serait tenté de vous suivre, madame la ministre, mais cela ne nous paraît pas suffisant. Vous n'êtes pas sans savoir que beaucoup d'établissements font ce que l'on appelle de l'« optimisation », qui n'est pas seulement fiscale, mais juridique. S'ils n'ont que les intérêts à perdre, ils peuvent, dans certains cas, être tentés d'essayer. Je crains que le dispositif ne soit pas assez dissuasif et je maintiens l'amendement.

(L'amendement n° 31 n'est pas adopté.)

Je suis saisie d'un amendement n° 202 .

La parole est à M. Lionel Tardy.

L'article 14 instaure une possibilité de déchéance partielle des intérêts. Cette nouveauté me semble complexifier inutilement ce texte. Certes, ce pourrait être parfois plus juste, mais la sanction serait moins lisible.

Ce qui m'inquiète le plus, c'est que rien ne soit prévu pour guider le juge. Nous allons nous retrouver face à une multitude de décisions contradictoires et il faudra, dans le meilleur des cas, attendre deux ou trois ans pour qu'une jurisprudence unifiée par la Cour de cassation voie le jour. La loi doit être précise, claire et sans équivoque. Faute d'encadrer suffisamment le dispositif, nous risquons fort de porter atteinte à l'égalité des citoyens devant la loi.

On peut comprendre cet amendement comme un appel à la simplicité : pourquoi, en effet, se poser la question de la déchéance totale ou partielle ? Si nous proposons cette solution, c'est parce qu'il peut y avoir différents degrés dans les éventuels manquements et qu'elle permet d'en tenir compte. C'est au juge qu'il appartient de l'apprécier, et c'est à lui que cette mesure entend donner la marge de manoeuvre nécessaire.

Pour les mêmes raisons, le Gouvernement est défavorable à l'amendement : c'est au juge qu'il revient d'examiner de quelle manière les obligations ont été peu ou mal remplies et d'accorder la sanction à due proportion de la non-exécution ou de l'exécution partielle.

Je souhaiterais donc que vous acceptiez de retirer l'amendement : il ne faut pas lier les mains des magistrats. La sanction ne peut être ni entièrement noire ni entièrement blanche, parce que la faute ne l'est pas non plus.

C'est bien ce qui me gêne, madame la ministre. De quels éléments le juge disposera-t-il pour apprécier ? Les décisions seront très différentes selon les juridictions et il n'y aura pas égalité des citoyens. Toutefois, le rôle du juge est aussi de trancher et, bien qu'il faille s'attendre à des décisions contradictoires, je retire mon amendement.

(L'amendement n° 202 est retiré.)

Je suis saisie d'un amendement n° 310 .

La parole est à M. Louis Cosyns.

")

Mon amendement a été conçu dans le même état d'esprit que celui de M. Tardy : je le retire donc.

(L'amendement n° 310 est retiré.)

Le groupe socialiste est entré dans ce débat en considérant que les dispositions proposées relevaient du cosmétique davantage que de l'efficacité au service du consommateur. Avec l'écoute honnête et attentive de Mme la ministre – comme à son habitude –, de M. le président de la commission -parfois – et de M. le rapporteur – souvent –, nous avons progressé dans nos travaux et avons constaté, au cours de la dernière nuit, des évolutions significatives, notamment sur la proposition de notre collègue Fabienne Labrette-Ménager. Celle-ci était similaire aux amendements nos 32 et 33 et j'ai d'ailleurs indiqué que, si nos amendements différaient, nos préoccupations étaient identiques. C'est pour nous une avancée significative et, si nous constations, d'ici à la fin des débats, des avancées de même nature, sur le fichier positif par exemple – et nous ne doutons pas qu'il y en aura, car nous n'avons pas envie de douter –, nous pourrions adopter une position non seulement constructive, mais positive.

Cela voudrait dire, en effet, que plusieurs mesures importantes ont été prises en faveur de la défense des consommateurs.

Pour montrer notre volonté d'utiliser, bien que nous soyons dans l'opposition, un texte du Gouvernement pour faire avancer les choses au service du consommateur, je retire les amendements nos 32 et 33 .

Je suis saisie de deux amendements de coordination identiques, nos 70 rectifié et 148, le premier de M. le rapporteur, le second de M. Éric Diard, rapporteur pour avis.

(Les amendements identiques nos 70 rectifié et 148 , acceptés par le Gouvernement, sont adoptés.)

(L'article 14, amendé, est adopté.)

Je suis saisie d'un amendement rédactionnel, n° 71, de M. le rapporteur.

(L'amendement n° 71 , accepté par le Gouvernement, est adopté.)

(L'article 15, amendé, est adopté.)

Je suis saisie d'un amendement n° 136 .

La parole est à Mme Marietta Karamanli.

")

Nous proposons d'insérer, après le premier alinéa de l'article 1409 du code de procédure civile, un alinéa ainsi rédigé : « En cas de crédit à la consommation, le juge vérifie que les obligations du prêteur telles que définies par le chapitre 1er du titre 1er du livre III du code de la consommation ont été respectées. Dans le cas où le prêteur ne s'y est pas conformé, il ne peut prononcer d'injonction sauf à motiver au fond sa décision. »

Selon les associations de consommateurs et les organisations professionnelles d'avocats, l'injonction de payer définie à l'article 1405 du code de procédure civile est largement utilisée par les organismes de crédit à l'encontre des emprunteurs d'un crédit à la consommation défaillants.

Dans la mesure où, la plupart du temps, le juge prononce l'injonction de payer sur la base des seules informations communiquées par le créancier, le débiteur, quelles que soient les conditions dans lesquelles le crédit a été accordé, ne saisit pas l'occasion de faire opposition.

Il est donc proposé de ne rendre possible le prononcé de l'injonction de payer en cas de défaillance de l'emprunteur d'un crédit à la consommation que dans l'hypothèse où le prêteur a respecté les obligations qui sont les siennes.

L'amendement de Mme Karamanli est déjà satisfait par un article du code de la consommation, introduit au mois de janvier 2008, qui permet au juge d'agir puisqu'il peut désormais soulever d'office ce moyen. La commission est donc défavorable à l'amendement, qui pourrait être retiré.

Défavorable, pour les mêmes raisons.

J'ajoute que l'article 16 du décret du 5 décembre 1975 dispose que le code de procédure civile ne peut être modifié que par décret en Conseil d'État, c'est-à-dire par la voie réglementaire. Or, vus proposez de le modifier par la voie législative, ce qui n'est pas possible.

S'il ne peut être modifié que par décret, Mme la ministre peut-elle étudier la question ?

La réponse est non, madame Karamanli, même si je suis d'accord avec l'objectif que vous poursuivez car il convient en effet que le juge, avant de se prononcer, examine si les conditions ont été remplies. Mais, comme l'a indiqué M. le rapporteur, il existe dans le code de la consommation une disposition prévoyant que le juge doit le faire, dans toutes les procédures et pas uniquement dans la procédure d'injonction. Votre souhait est donc satisfait. En revanche, si nous prenions un tel décret, il pourrait laisser croire que, dans d'autres procédures, le juge n'a pas une telle obligation.

(L'amendement n° 136 est retiré.)

Je suis saisie de deux amendements de coordination, nos 72 deuxième rectification et 73 deuxième rectification, de M. le rapporteur.

(Les amendements nos 72 deuxième rectification et 73 deuxième rectification, acceptés par le Gouvernement, sont successivement adoptés.)

(L'article 16, amendé, est adopté.)

La parole est à M. Jean Dionis du Séjour, pour soutenir l'amendement n° 324 à l'article 17.

L'article 17 est un article important, qui vise à rendre indépendants le prêt et le contrat qui l'assure. J'ai cru comprendre, madame la ministre, que vous étiez ouverte à des avancées dans ce domaine. Il s'agit, par cet amendement, de rendre obligatoire la diffusion de la fiche d'information standardisée, pour assurer une bonne information des emprunteurs. Cela a été réclamé par l'Autorité de la concurrence, et vous avez vous-même rappelé l'utilité de cette fiche d'information, dans un communiqué du 25 novembre 2008. Ce projet nous offre l'occasion de marquer clairement l'autonomie entre contrat de prêt et contrat d'assurance.

L'article 17 concerne le crédit immobilier et, dans ce domaine, ce que vous demandez existe déjà dans la pratique. La commission a donc émis un avis défavorable.

Monsieur le député, vous le savez, c'est un projet sur lequel nous avons beaucoup travaillé et beaucoup consulté, et les professionnels ont accepté de tester auprès de panels de consommateurs cette « fiche à quatre mains », remplie lors de la conclusion du contrat d'assurance. Le dispositif est en vigueur depuis le 1er juillet 2009.

Je crois qu'il serait bon de laisser la voie libre à la contractualisation de bonnes pratiques entre les opérateurs. Ce à quoi je peux m'engager, c'est à demander au comité consultatif des services financiers de s'assurer, sous l'autorité du président Constant, que l'accord est respecté par toutes les compagnies d'assurance. Je sais qu'elles le font généralement, mais je demanderai au CCSF de vérifier d'ici au 1er juillet 2010, soit un an après son entrée en vigueur, si cet accord contractuel, testé auprès du public, est bien respecté.

Je suis un peu déçu. C'est tout de même l'Autorité de la concurrence qui nous appelle à en faire une obligation légale. Il est vrai que cette question n'est pas absolument majeure ; le point essentiel, c'est l'autonomie entre le prêt et le contrat d'assurance. Puisque vous avez pris un engagement, madame la ministre, je vous fais confiance. Un amendement bien plus important va venir en discussion, et nous verrons à ce moment-là où l'on en est exactement de la protection du consommateur en la matière. Je retire l'amendement, ainsi que l'amendement 322 qui lui faisait suite.

(L'amendement n° 324 est retiré.)

La parole est à M. le président de la commission, pour soutenir l'amendement n° 74 .

C'est un amendement rédactionnel.

(L'amendement n° 74 , accepté par le Gouvernement, est adopté.)

La parole est à M. le rapporteur, pour soutenir l'amendement n° 75 rectifié .

C'est également un amendement rédactionnel.

(L'amendement n° 75 rectifié , accepté par le Gouvernement, est adopté.)

La parole est à M. Jean Dionis du Séjour, pour soutenir l'amendement n° 332 .

Je n'avais pas réalisé que l'amendement n° 323 tomberait du fait de l'adoption de celui qui vient d'être voté. Il s'agissait cependant d'un enjeu très important, et il serait bon pour nos débats que Mme la ministre s'exprime à ce sujet. Nous souhaitons dire clairement que le prêteur ne doit pas pénaliser l'emprunteur si celui-ci fait le choix de s'assurer ailleurs. Toute pénalité sur ce fondement doit être illégale.

Quant à l'amendement n° 332 , il est défendu.

Le Gouvernement est clairement favorable à ce qu'il n'y ait pas de pénalités dans le cas où l'emprunteur ferait un choix alternatif, choix que nous encourageons.

(L'amendement n° 332 , repoussé par la commission et le Gouvernement, n'est pas adopté.)

Je souhaite une précision sur l'amendement n° 75 rectifié , dont l'exposé sommaire dit : « Amendement rédactionnel permettant de prendre en compte non seulement les contrats d'assurance emprunteur individuels mais également les contrats de prévoyance, individuelle ou collective, qui pourraient être apportés par les emprunteurs à l'avenir. » Cela signifie-t-il que l'on peut, dans le cadre de la loi Chatel et de l'article L. 113-15-1 du code des assurances, résilier un contrat souscrit auprès d'un organisme à l'échéance, par exemple, d'une année ?

Pour pouvoir résilier chaque année, il faut que ce soit prévu dans le contrat.

Dans ce cas, je souhaiterais que l'on se mette en cohérence avec le code des assurances. La loi Chatel offre la possibilité de résilier un contrat annuellement dès lors que le souscripteur le demande.

L'amendement est satisfait par le texte. La possibilité de changer d'assurance en cours de contrat est prévue dès lors qu'elle fait l'objet d'une clause contractuelle. Je vous propose donc, monsieur Cosyns, de retirer cet amendement.

(L'amendement n° 289 est retiré.)

Cet amendement vise à renforcer l'information du prêteur en cas de délégation d'assurance dans le cadre d'un contrat de crédit immobilier.

(L'amendement n° 76 , accepté par le Gouvernement, est adopté.)

(L'article 17, amendé, est adopté.)

La parole est à M. Jean Dionis du Séjour, pour soutenir l'amendement n° 325 à l'article 18.

Défavorable. L'amendement est en effet satisfait.

(L'amendement n° 326 , repoussé par le Gouvernement, n'est pas adopté.)

La parole est à Mme Fabienne Labrette-Ménager, pour soutenir l'amendement n° 156 .

")

Il s'agit de rendre les regroupements ou rachats de crédits inscriptibles au fichier national des incidents de remboursement des crédits aux particuliers. Aujourd'hui, il faut deux incidents de paiement pour y figurer. De plus en plus de personnes, ayant souscrit des crédits en grand nombre, ont aujourd'hui recours aux rachats de crédit ; il conviendrait que ces opérations apparaissent dans le fichier.

Défavorable, pour des raisons techniques. Le regroupement de crédits peut être une façon de faciliter les remboursements, et donc de diminuer le risque d'impayés. Quel intérêt y aurait-il, dans ce cas, à l'inscrire au FICP ? Par ailleurs, il peut aussi y avoir des regroupements de convenance, de la part de personnes qui y trouvent avantage alors même qu'elles sont très peu exposées au risque d'insolvabilité.

Défavorable, pour les mêmes raisons.

(L'amendement n° 156 n'est pas adopté.)

Je suis saisie d'un amendement no 120 .

La parole est à Mme Marietta Karamanli.

Dans le prolongement de l'amendement précédent, celui-ci porte à la fois sur le regroupement et sur le rééchelonnement des crédits par une nouvelle opération de crédit. Je regrette que l'amendement n° 156 ait été retiré, car il aurait été utile que les regroupements de crédits figurent au FICP.

La majeure partie des consommateurs en situation de surendettement ont recours à ce type de regroupement ou de rachat. L'endettement peut en paraître allégé, mais la durée du remboursement est souvent bien plus longue et les mensualités plus élevées, puisque s'y ajoutent de nouveaux intérêts. L'emprunteur rembourse les intérêts avant le capital, et risque de ne pas pouvoir rembourser une partie du capital restant dû.

Aussi proposons-nous de compléter l'article en ajoutant un alinéa qui précise qu'« un prêt ou une opération de crédit consistant à regrouper et à rééchelonner des crédits antérieurs ne peut être consenti par le prêteur qu'à la condition que chaque échéance prévoie le remboursement d'une part du capital emprunté déterminée en tenant compte du capital qui restait dû avant l'opération de regroupement ou de rachat de crédits ».

Madame Karamanli, ce que vous proposez existe déjà plus ou moins puisqu'un regroupement de crédits, c'est un crédit amortissable. Il y a donc, à chaque échéance, remboursement d'une part du capital. Je le répète : ce que vous demandez existe plus ou moins.

Défavorable pour la même raison. Le rachat de crédits est déjà, en soi, un crédit amortissable. Au demeurant, il peut couvrir des crédits de nature différente – fins de crédit immobilier, crédits mobiliers. Avec l'adoption de votre amendement, la méthode que nous avons retenue, consistant à borner dans le temps les amortissements minima associés à des crédits renouvelables, ne pourrait s'appliquer à ce cas. De plus, votre préoccupation est déjà largement satisfaite par le régime en vigueur.

")

Ma collègue a raison de soutenir cet amendement. En effet, il faut savoir ce qui se passe à cause des stratégies des établissements spécialisés. Dans les années 2000, la stratégie visait moins à accroître le nombre de clients et de nouveaux crédits qu'à réduire l'amortissement des crédits. Pour 1 000 euros empruntés, on remboursait en capital 50 euros par mois, puis un établissement a eu l'idée de ramener la mensualité à 40 euros, avec un succès commercial incroyable ; aujourd'hui, beaucoup d'établissement pratiquent des mensualités de 30 euros, mais les durées de remboursement en ont été très fortement augmentées. Ainsi, en 2000, pour un prêt de 1 000 euros remboursé, avec un rythme d'amortissement de 50 euros par mois et un taux effectif global aux alentours de 19 %, le client remboursait en vingt-six mois et le coût de son crédit s'élevait à 279 euros. En 2009, pour le même prêt, remboursé au rythme mensuel de 30 euros et avec un taux effectif global de 21 %, la durée totale d'amortissement est passée à soixante-deux mois, et le coût à 835 euros, soit trois fois plus !

Il faut donc faire attention aux conséquences du regroupement de crédits. Madame la ministre, vous avez évoqué le crédit immobilier, mais je rappelle que, si ce type de crédit est compris dans le regroupement, l'établissement prêteur accorde de nouveau sa garantie car il y a généralement une hypothèque. De plus, en ce cas aussi, les durées d'amortissement ont été rallongées et l'on rembourse peu à chaque échéance.

Sur le terrain, on voit aujourd'hui des situations compliquées dues au rachat de crédits. Il est vrai qu'un tel dispositif permet de réduire les mensualités, mais il allonge, comme l'a dit M. Dumas, la durée du prêt. On rembourse les intérêts avant le capital – ou en même temps qu'une très faible partie de celui-ci.

Lorsque nous avons adopté, hier, le dispositif relatif à la partie amortissable du crédit renouvelable, cela a été une vraie avancée. Mais il faudrait que les organismes de rachat de crédits aient une pratique saine et ne proposent pas un taux d'amortissement minimal. Dans nos circonscriptions, nous voyons tous des gens en difficulté parce qu'ils ont accepté des rachats de crédits sur une très longue période jusqu'à trente ans. Certes, ce sont de petites sommes à verser à chaque échéance, mais sur une durée allongée et avec des taux d'intérêt importants. Quand on ne commence par ne rembourser que les intérêts, et que le tour du capital n'arrive qu'au bout de dix ans, on peut se retrouver dans une situation, surtout si l'on est une famille monoparentale – et même si l'on est un couple. Il faut veiller à ce que les organismes de rachat de crédits se conforment à de bonnes pratiques.

(L'amendement n° 120 n'est pas adopté.)

(L'article 18 est adopté.)

Je suis saisie d'un amendement, n° 266 , portant article additionnel avant l'article 18 bis.

La parole est à M. Jean-Pierre Brard.

C'est un amendement auquel nous tenons beaucoup, car il est clairement orienté en faveur des usagers. De plus, il est très favorable à ce que vous appelleriez « l'animation commerciale », madame la ministre, puisqu'il rendrait le crédit attractif pour ceux qui en ont besoin. Nous proposons de créer un crédit social inférieur à 5 000 euros, dont le taux serait plafonné à 1,60 %, soit au maximum quatre fois le taux Euribor, et qui garantirait le remboursement du capital, avec un montant plancher des mensualités, pour une durée d'amortissement raisonnable.

Lorsque nos concitoyens doivent faire face à un accident de la vie, c'est-à-dire à une difficulté totalement indépendante de leur volonté, qui les met dans une situation financière extrêmement délicate, la solidarité nationale devrait leur consentir un crédit à un taux très avantageux. Il serait en effet indécent de laisser les banques continuer à profiter de leur détresse. Certes, le plus souvent, ces accidents de la vie n'entraînent par eux-mêmes que des difficultés financières passagères, mais je rappelle qu'un enterrement, par exemple, coûte aux alentours de 5 000 euros, voire plus quand il y a des frais de déplacement importants – je pense à un changement de département. Les personnes risquent alors de basculer dans le surendettement, car les taux d'intérêt du marché renchérissent de manière indécente le coût total du crédit. Nous savons tous qu'il existe un marché de la mort qui ne dit pas son nom. Il est très important pour les familles modestes, en difficulté, qui sont déjà dans la peine, que ne s'ouvre pas devant elles la spirale de l'endettement qui les broierait.

L'adoption de cet amendement permettrait de juguler le phénomène du surendettement et d'exprimer notre solidarité à l'égard des personnes frappées par un accident de la vie. Ce qui vaut pour les décès vaut également pour les pathologies lourdes, surtout lorsque les soins ne peuvent être donnés que dans certaines villes, par exemple Paris, Lyon ou Montpellier, ce qui nécessite des déplacements à répétition dont le coût s'ajoute à la perte de revenus de la personne concernée. Ce sont des évènements dont les conséquences financières sont souvent passagères, mais difficiles à assumer. Protéger nos concitoyens dans ces moments-là leur éviterait de tomber dans la spirale que j'ai évoquée. Si j'ai bien compris, madame la ministre, vous partagez avec nous ce souci.

Monsieur Brard, ce que vous proposez est satisfait par l'article suivant qui traite du micro-crédit. De plus, je ne pense pas nécessaire de faire assumer par l'État ce type de prêt puisqu'il peut être apporté d'une autre manière. L'avis de la commission est donc défavorable.

Défavorable également. Je partage, monsieur Brard, les préoccupations que vous avez évoquées, mais nous allons y revenir à l'article 18 bis consacré au micro-crédit. J'ajoute que le Gouvernement ne souhaite pas créer de niche fiscale supplémentaire, en particulier au bénéfice des établissements de crédit. (Exclamations sur les bancs du groupe SRC.) Or c'est ce à quoi aboutirait votre proposition.

Je me félicite, madame la ministre, que vous vouliez combattre les niches fiscales car, jusqu'à présent, le moins que l'on puisse dire est que nous n'avions pas senti de la part du Gouvernement une détermination sans faille sur ce point. Mais ce n'est pas aujourd'hui que vous reviendrez sur le bouclier fiscal !

J'en reviens à notre amendement. Je ne pense pas qu'il créerait une niche fiscale bénéficiant directement ou indirectement aux banquiers, mais plutôt aux familles qui sont dans la difficulté. La différence avec le dispositif prévu à l'article suivant est très importante : nous, nous proposons que l'État s'engage. Il s'engage à travers la sécurité sociale et bien d'autres politiques ; pourquoi s'en remettre au micro-crédit ? Qu'il soit « micro » ou « macro », il s'agit toujours d'un crédit dispensé par des organismes financiers.

Madame la ministre, vous êtes toujours très cohérente, toujours fidèle à votre logique libérale, alors que nous, nous sommes dans une logique beaucoup plus protectrice vis-à-vis des gens qui sont en difficulté et risquent de glisser dans le fossé. Nous verrons bien ce que donnera la discussion de l'article 18 bis, mais je constate d'ores et déjà que nos logiques divergent.

(L'amendement n° 266 n'est pas adopté.)

Je ne serai pas long car nous venons déjà de débroussailler le contenu de cet article. Je pense plus pertinent de passer tout de suite à la discussion des amendements afin que nous puissions jauger l'intérêt de vos propositions, madame la ministre. Nous verrons alors les amendements qui auront l'heur de plaire au Gouvernement et à la commission.

C'est un article important. Le micro-crédit va enfin faire son entrée dans notre code de la consommation, et je veux saluer l'événement. J'ai eu la chance, Agen recevant le Forum des solidarités Nord-Sud, d'entendre Muhammad Yunus, prix Nobel de la paix. Le micro-crédit est une très belle leçon que nous avons reçue des pays émergents.

Vous avez raison, il y en a eu beaucoup d'autres, mais au moins celle-là !

Quand on a eu la chance de croiser Muhammad Yunus, je vous assure qu'on en ressort transformé. Son message est très simple : le micro-crédit crée de l'emploi, les pauvres et les gens modestes qui ont des projets sont de bons payeurs. L'efficacité du micro-crédit est réelle sur le plan économique et social.

Une fois salués le texte de la commission et la volonté gouvernementale sur ce sujet, il me reste une question, qui justifie mon intervention – sur l'article et non sur les amendements. Mme la ministre nous annonce que l'État financera, par crédits ouverts en loi de finances, un fonds de garantie. Très bien, mais quel en sera le montant ? Que fera l'État de ses leviers budgétaires ? Comment agira-t-il en tant qu'actionnaire à 100 % de La Poste ? Lors des débats sur la loi postale, nous étions largement dans le domaine des voeux pieux. Pouvons-nous obtenir des précisions sur les montants budgétaires, les outils, les méthodes, afin de mesurer la volonté de l'État ?

Enfin, le Gouvernement exclut-il d'autres outils, tels que la bonification d'éventuels prêts de certains établissements financiers ? Ce fonds de garantie sera-t-il le seul outil employé par l'État dans le domaine du micro-crédit ?

À mon tour, je voudrais saluer cette initiative : mieux vaut tard que jamais ! Le micro-crédit est un extraordinaire outil d'aide aux gens les plus démunis et d'aide aux projets, comme d'autres orateurs l'ont souligné.

Moi-même, j'en ai d'abord fait l'expérience sur le plan local. Il y a une quinzaine d'années, en tant que vice-président du conseil général, j'ai monté une expérience qui a donné d'excellents résultats dans les Côtes-d'Armor. Pour anticiper sur un débat qui viendra un peu plus tard, je reconnais que cela ne relevait pas des compétences stricto sensu du conseil général. Mais, si nous devions nous en tenir à une conception limitative de ces compétences, nous ne pourrions plus faire ce genre d'expérience.

Nous l'avons financée sur les fonds du conseil général, en partenariat avec le Crédit mutuel de Bretagne – je le cite car, si je dis parfois du mal des banques, certaines agissent d'une manière qui mérite d'être saluée.

Nous avons bénéficié, dans un autre secteur, des fonds du programme européen Leader. Sur un pays de 200 000 habitants recouvrant à peu près ma circonscription, pas moins de 120 projets ont été financés en un an, grâce à des micro-crédits qui ont permis à des femmes de créer leur activité.

Il est positif que ces expériences puissent être consacrées dans la loi. Reste, cependant, une question que vient de poser Jean Dionis du Séjour : combien l'État mettra-t-il dans l'opération ? Il ne faut pas qu'il s'agisse d'un simple affichage. Nous avons vu trop de textes dépourvus de concrétisation en loi de finances. Il ne serait pas raisonnable de consacrer le micro-crédit par la loi et de dire ensuite aux collectivités territoriales : allez-y, nous vous couvrons. Je ne répéterai pas mon discours précédent.

Nos amendements visent donc à apporter des précisions, car nous ne pouvons que nous réjouir de voir le micro-crédit enfin consacré – si j'ose dire, même si ce n'est plus la semaine de Pâques (Sourires) – dans cet hémicycle.

L'article 18 bis dispose que l'État contribuera au financement d'un fonds qui servira à garantir les opérations de micro-crédit. Je peux d'ores et déjà vous indiquer que nous prévoyons de lui affecter 34 millions d'euros. Étant donné l'effet de levier habituellement associé à ce type de garantie, il faut multiplier ce montant par 4,5 ou 5 pour avoir une idée du volume des prêts correspondants.

Je voudrais attirer votre attention sur un autre dispositif, extrêmement innovant, qu'il reviendra à votre rapporteur de défendre, et qui permettra à des particuliers de prêter à des organismes faisant du micro-crédit. Actuellement, ce n'est possible que s'agissant de projets montés à l'étranger, ce qui n'est pas du tout logique.

Grâce à l'amendement de votre rapporteur, le dispositif sera considérablement amplifié.

Je suis saisie d'un amendement n° 47 .

La parole est à Mme la rapporteure pour avis.

")

Il s'agit de compléter la première phrase de l'alinéa 4 par les mots : « assuré par les structures de l'action sociale et de l'insertion. »

Nous savons que le micro-crédit social est extrêmement positif. Nombreux sont ici les présidents de centres communaux d'action sociale et membres de conseils généraux à avoir mis en place un tel dispositif.

Nous savons aussi que sa réussite requiert un accompagnement. Le public fragile qui demande à accéder au micro-crédit social a pu contracter déjà certaines dettes et se trouver dans une situation financière ne lui permettant pas d'obtenir un crédit normal. Ce sont donc des gens qui ont besoin d'être accompagnés pour équilibrer leur budget.

Il nous semble nécessaire que cet accompagnement soit assuré et encadré par des professionnels de l'insertion sociale. Tel est l'objet de l'amendement.

rapporteur. Je suis un peu gêné de donner un avis défavorable au premier des amendements portant sur le micro-crédit, après que tout le monde s'est réjoui de l'existence et du contenu de cet article.

Néanmoins, cet amendement a le défaut de limiter la possibilité d'être accompagnant aux structures de l'action sociale et de l'insertion. J'émets donc un avis défavorable, même si je comprends l'enthousiasme qui sous-tend le dépôt de tous ces amendements.

Pour les mêmes raisons, le Gouvernement émet un avis défavorable, mais je voudrais profiter de l'occasion pour rendre hommage à l'action des CCAS et aux autres nombreux organismes qui concourent à cette mission d'accompagnement.

Cela étant, je crois qu'il n'est pas indispensable de créer un monopole et une exclusivité de traitement à l'égard de certains.

L'amendement de Mme Rosso-Debord part d'un bon sentiment et nous donne l'occasion de saluer le travail des structures d'action sociale. Cependant, il introduit une limitation qui pourrait être dangereuse.

Dans l'exemple que je citais tout à l'heure, le travail d'accompagnement est accompli par une société coopérative d'intérêt collectif, adossée à un foyer de jeunes travailleurs. L'amendement, s'il était voté, interdirait à cette SCIC de continuer son travail, alors que son ambition dépasse même l'accompagnement social : il s'agit d'intégrer des gens dans le circuit économique. En résumé, cet amendement est trop réducteur.

Nous voici, pour une fois, dans un champ consensuel : celui du micro-crédit !

Quel dommage, madame la ministre, que vous ne soyez pas aussi consensuelle quand nous proposons de trouver des ressources supplémentaires en prenant davantage l'argent où il est ! Mais nous n'allons pas bouder notre plaisir !

S'agissant de l'amendement de notre collègue, je partage les avis qui viennent d'être exprimés et celui du rapporteur. Il n'y a pas de raison de limiter l'initiative aux structures « légalement » sociales, si j'ose dire, et de se priver des autres.

Madame la ministre, vous parliez de monopole et il est amusant d'entendre ce mot dans votre bouche.

Pourquoi ?

Si vous le voulez, nous aurons un colloque singulier sur la confrontation de nos conceptions du monopole…

Oui, il faut ouvrir. Dans l'esprit de notre collègue, il ne s'agissait d'ailleurs pas d'établir un monopole – pour reprendre votre formule, madame la ministre – mais de mettre en avant le rôle des structures sociales qui font un travail fort utile. Le rapporteur, fort justement, propose de ne pas s'y limiter, et je crois qu'il a convaincu notre rapporteure particulière…

Nous vivons, à Agen, le même genre d'expérience. Si réserver l'accompagnement aux structures chargées de l'action sociale et de l'insertion est inutilement limitatif, ne pourrait-on conserver la notion de professionnalisme, en remplaçant, par exemple, le mot « structures » par le mot « professionnels » ? L'évaluation de la prise de risque financier est une chose, mais l'accompagnement social suppose aussi un professionnalisme.

Je ne suis pas du tout d'accord avec Jean Dionis du Séjour. Nombre de bénévoles s'investissent dans l'accompagnement, notamment des retraités riches d'une expérience professionnelle. Pour le coup, vous risquez de les écarter, alors que notre société ne souffre pas d'un excès de solidarité, bien au contraire, compte tenu des effets destructeurs de la politique gouvernementale.

Ne limitons pas l'engagement des bonnes volontés et n'encadrons pas cela d'une façon trop sévère en exigeant des compétences professionnelles ! L'expérience montre qu'il y a dans les initiatives particulières – associatives et solidaires – des gens qui certes n'ont pas les qualifications professionnelles, mais qui ont une expérience du terrain irremplaçable qui les aide à trouver les cheminements conduisant aux solutions.

Mon objectif n'était ni de créer de monopole ni d'exclure quiconque, vous l'aurez compris. Je me range donc à l'avis de Mme la ministre et il me semble plus sage de retirer l'amendement.

(L'amendement n° 47 est retiré.)

Je suis saisie d'un amendement n° 48 .

La parole est à Mme la rapporteure pour avis.

Il s'agit d'insérer, à la deuxième phrase de l'alinéa 4, après le mot « prêts », les mots « pour lesquels il ne peut être exigé de caution personnelle ou de frais annexes ».

Il nous semble essentiel d'inscrire clairement dans la loi l'interdiction pour les organismes prêteurs de demander une caution aux emprunteurs. Pourquoi ? Le micro-crédit bénéficie actuellement d'excellents taux de remboursement et, le cas échéant, d'une solide garantie du fonds de garantie, comme M. Dionis du Séjour vient de le rappeler.

Sur ces fondements, la caution nous paraît donc inutile. Son interdiction permettrait de renforcer l'accès à ce dispositif. Si une caution est exigée, la personne qui demande un micro-crédit social et qui est en situation de fragilité se sentira d'elle-même exclue du dispositif.

Je vais encore émettre un avis défavorable.

Dans la pratique du micro-crédit, des cautions sont souvent demandées. Si le micro-crédit est une formule intéressante, c'est néanmoins un crédit. Il faut donc le faire fonctionner comme tel.

Cet amendement semble excellent sur le fond, mais l'adopter serait éliminer les deux tiers du micro-crédit français actuel. En la matière, il existe plusieurs écoles de pensée en France comme ailleurs – le grand professeur Yunus vous dira la même chose. Certaines écoles préconisent de lever toute contrainte – assurances et cautionnement – au profit d'un lien très étroit entre l'emprunteur et le prêteur. Selon d'autres écoles, le micro-crédit doit être envisagé comme n'importe quelle autre opération financière, donc assorti de cautionnements, de garanties et d'assurances.

Il y a quelques semaines, l'Inspection générale des finances m'a remis un rapport qui a été très bien accueilli par tous les professionnels. Le micro-crédit, dont nous sommes unanimes à reconnaître la nécessité, est en train de se développer en France ; ce n'est donc pas le moment, à mon avis, de l'enfermer dans des principes, même s'ils peuvent nous sembler vertueux.

Laissons les opérateurs développer leur pratique selon les différentes écoles : certains demanderont des cautionnements et des assurances ; d'autres non. Bref, laissons un peu de liberté de manoeuvre : les opérateurs les plus attractifs et les plus efficaces seront sans doute ceux qui survivront à la floraison actuelle.

Compte tenu de l'existence de différentes écoles en matière de micro-crédit, le Gouvernement est défavorable à l'amendement, par lequel les deux tiers de cette activité disparaîtraient dans notre pays.

J'aimerais un peu plus d'explications. Vous parliez, madame la ministre, d'un fonds garanti par l'État : pourquoi, dès lors, demander une caution ?

Votre question, madame la députée, est parfaitement justifiée ; mais le fonds ne garantissant le prêt qu'à hauteur de 55 %, il est légitime que le prêteur souhaite une garantie pour les 45 % qui restent. Ce raisonnement, bien sûr, vaut pour l'école de micro-crédit selon laquelle cette activité obéit aux mêmes règles que les autres activités financières.

Cette discussion est fort intéressante, car elle révèle les valeurs auxquelles nous croyons.

Vous faites un geste, madame la rapporteure pour avis : on ne peut le nier. Mais d'autres que vous sont plus attachés aux valeurs boursières qu'à celles mises en exergue au Panthéon. Il y a donc des marges de progression.

Votre proposition est fort intéressante, même si je n'irai pas jusqu'à dire que vous êtes en voie de bolchevisation. (Sourires.)

Certes, il y a de la marge, et je ne veux pas nuire à cette jeune députée, qui a sans doute un brillant avenir devant elle, en lui attribuant des liaisons dangereuses. (Sourires.)

Comme l'observait Mme la ministre, l'amendement est excellent sur le fond ; mais quand Mme la ministre commence ainsi, cela augure mal de la suite. Je propose donc que nous suivions Mme Rosso-Debord, d'autant que même des particuliers pourront prêter. Après tout, qu'il y ait une discrimination entre les prêteurs qui ouvriront toutes les vannes et ceux qui exigeront des cautions qu'on ne peut accorder ne me choque pas.

Laissez-moi, madame la ministre, vous conter une anecdote. J'assistais un jour, à Madagascar, à une conférence sur le sujet, à laquelle participait aussi le responsable d'un organisme de micro-crédit : un homme très connu en France, et qui eut même des responsabilités au côté du Président Mitterrand – je suis sûr que chacun l'aura identifié. Nous discutâmes ensemble de co-développement…

Nous « discutâmes », oui, car cela ne se répéta pas ; dans le cas contraire j'aurais employé l'imparfait : je le dis à des fins pédagogiques pour les enfants de Montreuil actuellement dans les tribunes. (Sourires.)

Lors de ce séjour, donc, Jacques Attali – pour ne pas le nommer – et moi eûmes (« Bravo ! » sur divers bancs) cette discussion. Nous sympathisâmes (« Oh, joli ! » sur divers bancs) et je crus même que nous étions en communion de pensée. Je fus ensuite reçu dans ses bureaux parisiens ; l'ambiance fut excellente. M. Attali me présenta à ses collaborateurs, lesquels me proposèrent de simuler une étude pour un prêt de 50 000 euros ; nos relations s'arrêtèrent là.

Pour certains, le micro-crédit n'a manifestement pas le même sens que pour moi. Je pense en effet qu'il doit être déconnecté de tout aspect lucratif, même s'il s'agit de rémunérer des salariés. Ce sont les structures de micro-crédit visées par l'amendement de Mme Rosso-Debord qu'il nous faut encourager : je n'adhère pas, madame la ministre, à votre conception darwinienne du micro-crédit, même si je comprends que vous ne partagiez pas mon point de vue – le jour où ce sera le cas, je m'inquiéterai. Si, sous l'effet de la pression que vous vous apprêtez à exercer sur notre collègue, celle-ci retirait son amendement, je le reprendrais.

Quand on lit certains intitulés du texte, madame la ministre, on se dit : chouette, nous allons être d'accord ! Mais dès que l'on examine un peu le fond des choses, ça se gâte. En l'occurrence, vos explications nous paraissent bien curieuses. La réalité, c'est que ceux qui sollicitent des micro-crédits n'ont pas les moyens d'apporter de garanties personnelles. Pourquoi donc vouloir leur en demander ? S'ils en avaient, ils passeraient sans difficulté par le secteur bancaire. Le micro-crédit est destiné à ceux qui ne peuvent obtenir une caution, soit parce que leur entourage s'y refuse, soit parce que personne ne croit en leur projet. Or ce sont bien souvent les projets auxquels personne ne croit qui réussissent : ayant une longue expérience en ce domaine, je pourrais en fournir de nombreux exemples, mais je ne vais pas en faire la liste à cette heure.

Avec votre discours, madame la ministre, les opérateurs auront intérêt à persévérer dans les pratiques actuelles, car votre fonds ne servira guère : les garanties et les cautions sont en effet impossibles à obtenir pour la majorité de ceux qui sollicitent des micro-crédits.

L'intervention de M. Gaubert nous met au coeur du sujet. À qui le micro-crédit s'adresse-t-il ? Voilà la vraie question. Pour ma part j'estime qu'il doit être réservé aux 40 % de ménages exclus du crédit revolving et du crédit amortissable, et qui ne peuvent apporter aucune caution. L'État garantit d'ailleurs ces prêts, même si ce n'est qu'à hauteur de 55 %. Il faut donc des dispositions particulières, telles que celles proposées par l'amendement.

Notre débat est intéressant. J'ignorais que le fonds ne garantissait les prêts qu'à hauteur de 55 %.

Peut-être, mais c'est un début.

Je suis comme vous attachée, madame la ministre, à la responsabilisation de l'emprunteur. Ma préoccupation, en rédigeant cet amendement, portait aussi sur les frais annexes, lesquels sont parfois disproportionnés par rapport aux sommes en jeu. Pourriez-vous nous répondre sur ce point afin que nous trouvions une solution ? Ces frais peuvent en effet représenter, au regard de la valeur du crédit, la part la plus importante de son coût.

Vous avez raison, madame Rosso-Debord, d'appeler à la responsabilité. Cependant, Mme la ministre est en train d'inventer le micro-crédit à effet d'aubaine, débarrassé de toute responsabilisation des prêteurs – je ne parle pas des emprunteurs. On déjà imaginer le slogan : « Faites du micro-crédit, vous gagnez à tous les coups ! » L'État apporte une caution à 55 % ; les 45 % qui restent sont cautionnés personnellement. Bref, plus besoin d'accompagner les emprunteurs pour les responsabiliser ou les conseiller, puisque personne n'est concerné par les risques !

Il serait donc dommage, madame Rosso-Debord, que vous retiriez votre amendement. On ne peut avoir, passez-moi l'expression, le beurre et l'argent du beurre : la caution du fonds à hauteur de 55 % suffit ; le reste relève de la prise de risque, logique, du prêteur, lequel aura ainsi le souci d'accompagner l'emprunteur. C'est là toute la démarche « gagnant-gagnant » du micro-crédit. Mais il serait inacceptable, je le répète, de créer un effet d'aubaine pour les prêteurs.

L'amendement est intéressant ; mais je me souviens de discussions que nous avons eues au Forum des solidarités Nord-Sud à Agen, notamment avec Muhammad Yunus, qui a en effet évoqué les différentes écoles de pensée sur le micro-crédit.

Il a peut-être tort, mais je veux donner acte à Mme la ministre de prendre en compte ce débat, qui anime tous ceux qui ont fait vivre le micro-crédit à l'échelle de pays entiers, notamment au Bangladesh. La conséquence immédiate de l'absence de caution, notait M. Yunus, est l'augmentation du coût du crédit, dans la mesure où les établissements mutualisent les impayés. Les emprunteurs potentiels sont souvent des gens modestes, mais qui ont de vrais projets. Le nombre d'incidents étant extrêmement faible, une école de pensée suggère de ne pas « s'embêter » avec les contrats de garantie, moyennant des taux d'intérêt élevés. Une autre école préfère renvoyer à la responsabilité personnelle.

L'existence de ces différents courants de pensée justifie à mon avis le retrait de l'amendement.

Nous ne sommes pas toujours d'accord, mais j'espérais que, sur cette question, nous partagerions tous le souci de construire quelque chose et de laisser un peu de liberté. L'amendement risque en effet d'éliminer l'un des acteurs les plus importants du micro-crédit, alors que nous voulons multiplier le nombre de ces acteurs.

Sur les frais annexes, madame la rapporteure pour avis, nous devons en effet être très attentifs à ne pas privilégier les acteurs qui les gonfleraient au détriment des emprunteurs. Je vous propose donc de demander au fonds qui aura à gérer la garantie publique, de relever, pendant une période de six mois, les meilleures pratiques en cette matière, et de n'accorder la garantie qu'aux emprunteurs qui s'aligneront sur elles. (« Très bien ! » sur plusieurs bancs du groupe UMP.)

Madame la ministre, dois-je comprendre que, malgré tout, la liberté de jeu des acteurs que vous préconisez peut aller jusqu'à obtenir pour le prêteur jusqu'à 100 % de garanties sur les micro-crédits ?

Décidément, la discussion est fort intéressante et montre bien l'intérêt du micro-crédit. Mais, madame la ministre, à 55 %, passez-moi l'adjectif, vous êtes très pingre. Au moment de la crise des banques, vous n'avez pas été aussi sévère sur la position du curseur.

Vous proposez une amélioration pour les frais annexes. C'est bien, mais vous auriez pu remettre en cause la notion même de frais annexes.

Monsieur Dionis du Séjour, vous parliez de cette personnalité remarquable qui vous a visité. (Sourires.) Moi, je pense aux femmes maliennes des périmètres maraîchers au sud du Sahara, dans la région du Sahel, qui gèrent le micro-crédit. Dans votre logique, pour les pauvres, on garde toujours la trique en main (Protestations sur les bancs du groupe UMP) au cas où ils ne respecteraient pas complètement ce que vous appelez la responsabilisation. Sitôt qu'ils sortent du sentier, toc ! un coup sur les doigts !